Attualità

OPS: La Bundesbank pensa ai controlli di capitali…

Il sempre bravo Musso ha messo in evidenza una ricerca della Bundesbank, un “Discussion paper” su di un tema molto delicato: “I controlli dei flussi di capitali: casi, usi e conseguenze“. Un discussion paper è una ricerca scientifica, in questo caso economica, che dovrebbe essere la base per una discussione fra esperti su eventuali misure economiche da prendersi per risolvere un determinato problema, in questo caso eccessivi movimenti di capitali. Il risultato della ricerca è, di per se, piuttosto scontato: infatti si afferma che se ci sono controlli sui movimenti di capitali è ovvio che questi vengono a muoversi di meno, come scoperto dalla ricerca, sia in entrata sia in uscita.

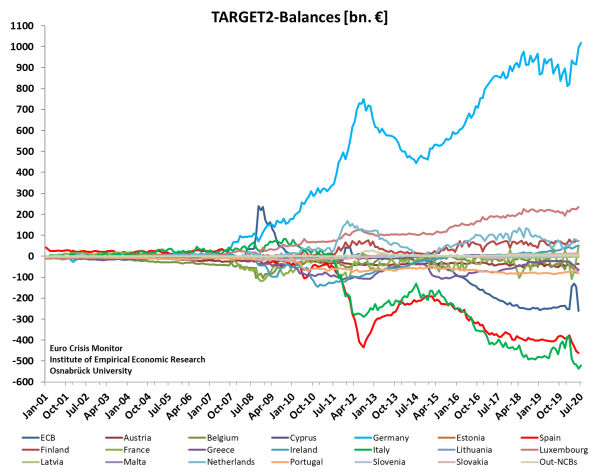

Il dato interessante invece è la ricerca di per se: una banca centrale apre una discussione sulla necessità di imporre dei controlli sugli spostamenti finanziari in un’Europa in cui l’unico, vero, spostamento liberalizzato con l’Euro è stato quello dei capitali… Se pensate che questa sia una semplice discussione filosofica dovete metterla in prospettiva con il sempre maggior nervosismo della Bundesbank e di molti economisti tedeschi relativamente ai saldi Target 2 derivanti dal continuo afflusso di capitali in Germania.

il saldo positivo della BUBA tramite il Target 2 è ormai superiore ai 1000 miliardi di euro. Noi sappiamo che non è un vero e proprio credito, quanto un saldo monetario dei flussi transitati presso la banca centrale, ma la cattiva costruzione dell’Unione fa si che questi soldi siano parte dell’attivo della BuBa che, per compensare nel passivo, deve creare base monetaria. Insomma i timori dei tedeschi sono i seguenti:

- per i più illusi di non poter mai incassare il “Credito” del Target 2, che mai sarà incassato, parliamoci chiaro, anche in caso di chiusura dell’euro. In quel caso probabilmente diventerà un credito nei confronti delle altre BC o riserve nelle loro future valute;

- che la continua costruzione di base monetaria ritenuta eccessiva , e nel caso eterodiretta, viene ad impedire qualsiasi operazione monetaria restrittiva che una parte degli economisti e della BuBa ritiene necessaria per raffreddare l’eccessiva crescita di valore degli Asset;

Essere nella moneta unica significa che , se i capitali circolano liberamente a anche la base monetaria può trasferirsi da una zona ad un’altra. Anche se il T2 non esistesse (basterebbe cambiare sistema per registrare i movimenti interbancari) comunque si assisterebbe, anche se in modo minore, ad un afflusso di capitali verso la Germania. Questo eccesso di offerta si traduce in tassi bassi, rendimenti negativi per i titoli di stato , eccesso di offerta di credito e possibili bolle speculative immobiliari in primis, ma anche azionaria: basti notare che mentre le borse italiana e francese navigano ad un 20% in meno rispetto al Pre Covid, quella tedesca ha quasi raggiunto e superato il periodo prima dell’epidemia. Però l’11% del calo del PIL indica che qualche problemi c’è anche a Berlino.

Se introduco dei controlli di capitali ed arresto il flusso posso fare, almeno in pura linea teorica, una politica restrittiva SENZA distaccarmi, almeno subito, dalla politica dei tassi della BCE. Raffreddo l’industria (non puoi più esportare liberamente intra UE senza una contropartita di acquisti) e la minore offerta monetaria abbasserà i tassi. Insomma Von Hayek vince, evita le bolle e rende i tedeschi tutti un po’ più poveri ed austeri. Certo, il controllo nel movimento dei capitali, come la sua versione speculare, cioè la restrizione del Target 2 , porta alla fine dell’Euro, perchè un euro a Berlino non verrà più a valere come un euro a Roma o un euro a Parigi, ma non sarà la fine per nessuno. Vi propongo una riflessione: spesso si dice che l’Italia paghi tassi di interesse leggermente più elevati perchè sconta il rischio di svalutazione nel caso di eurobreak. Non è che la Germania abbia tassi negativi perchè sconta il rischio di rivalutazione, nella stessa evenienza? Vi lascio a questo ragionamento.

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

La corsa alla Luna parla africano, ma il biglietto lo paga Pechino: la missione BALLS stravolge la geopolitica spaziale

La mente non registra tutto: scoperta la “finestra segreta” dell’ippocampo che decide cosa ricordiamo e cosa cancelliamo