Economia

Non c’è trade off tra inflazione e disoccupazione – Zero Hedge

Inviato da Chris Casey del The Ludwig von Mises Institute.

Chiunque legga regolarmente i comunicati stampa della Federal Open Market Committee può facilmente immaginare il presidente Yellen ed il team della Federal Reserve ai comandi dell’economia che regolano accuratamente il livello dei prezzi ed i numeri dell’occupazione nell’economia stessa. Il cruscotto dei dati macroeconomici è monitorato in modo vigile mentre gli interruttori monetari, gli acceleratori e gli altri dispositivi, sono costantemente ottimizzati, tutto al fine di “favorire la massima occupazione e la stabilità dei prezzi”. La Federal Reserve crede che l’aumento dell’offerta di moneta stimoli la crescita economica e che tale crescita, se troppo forte, sia causa di inflazione. Ma se l’espansione monetaria rallenta, la crescita economica può andare in stallo e la disoccupazione aumentare. Così il dilemma può essere risolto con un processo iterativo costante: la crescita monetaria è costantemente regolata fino ad arrivare al delicato equilibrio tra inflazione e disoccupazione. Questo ragionamento difettoso trova la sua giustificazione empirica nella Curva di Philips. Come molti artefatti keynesiani, la sua eredità governa la politica ancora molto dopo che è stata resa defunta.

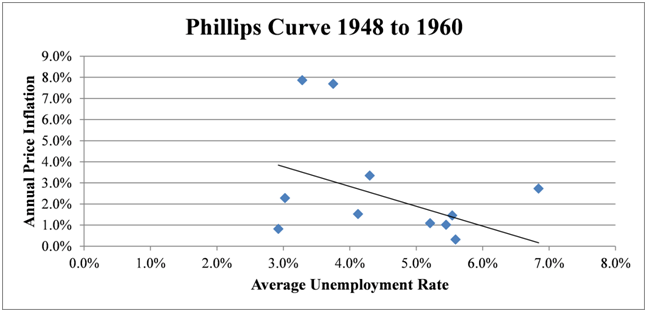

Nel 1958 l’economista neo-zelandese William Phillips ha scritto “La relazione tra la disoccupazione ed il tasso di variazione del salario monetario nel Regno Unito tra il 1861 ed il 1957”. Il documento descrive una apparente relazione inversa tra la disoccupazione e l’aumento nel livello dei salari. La tesi è stata ampliata da Paul Samuelson nel 1960 sostituendo il livello dei salari con quello dei prezzi. Il livello di inflazione dei prezzi e della disoccupazione sono stati successivamente collegati come forze opposte: all’aumento dell’una diminuisce l’altra e viceversa. I dati degli USA dal 1948 al 1960 comparando anno su anno l’aumento della media del livello dei prezzi con la media del tasso di disoccupazione annuo sembrano inconfutabili:

Curva di Phillips 1948-1960 sulle ordinate l’inflazione annuale e sulle ascisse il tasso di disoccupazione

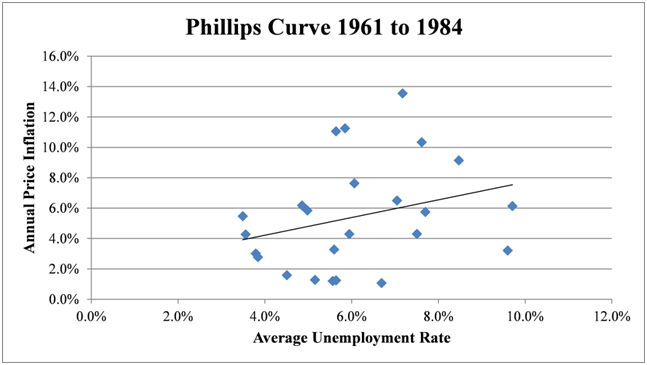

La prima ammaccatura per la Curva di Phillips arriva dall’economista della Scuola di Chicago Milton Friedman (così anche, in maniera indipendente, Edmund Phelps) che ha suggerito come fosse più temporanea che senza tempo e più una illusione che una illustrazione. Il “modello ingannatore” di Friedman postulava che l’inflazione ingannava i lavoratori facendogli accettare occupazioni ad un tasso di salario “più alto” nonostante il più basso tasse reale come misurato dopo l’impatto dell’inflazione. Una volta che avrebbero capito la differenza tra salari “reali” e “nominali” (gli sciocchi!) avrebbero chiesto tassi nominali più elevati come compenso. Come l’inflazione sarebbe salita, la disoccupazione sarebbe scesa ma solo temporaneamente e fino a quando non sarebbe stato raggiunto il nuovo equilibrio. Questa semplice intuizione ha creato molto scalpore e preoccupato il noto econo-sadico Paul Krugman: “quando ero alla scuola di specializzazione mi ricordo di una conversazione all’ora di pranzo che è andata più o meno così; ‘io proprio non compro la … cosa – non è lontanamente realistico’. ‘Ma quelle persone sono state nel giusto finora, come puoi essere sicuro che non lo siano proprio adesso?!’”.La critica di Friedman era un po’ più intelligente, ma non necessaria, minore e fuorviante, rispetto ai freddi dati che sono più dannosi della dottrina di Chicago. La Curva di Phillips non solo “evapora” negli anni ’70, ma si inverte mostrando una correlazione positiva tra inflazione e disoccupazione:

Curva di Phillips 1961-1984 sulle ordinate l’inflazione annuale e sulle ascisse il tasso di disoccupazione

Alla luce di questo, come molti concetti keynesiani, sarebbe dovuta essere completamente abbandonata quando gli anni ’70 hanno dimostrato che alti tassi di inflazione e disoccupazione possono coesistere. Ma ora la Curva di Phillips è tornata dalla morte. Degli scritti di Krugman del 2013 introdurrebbero dei nuovi dati che dimostrerebbero la “risurrezione” della Curva di Phillips. Secondo Krugman: quanti economisti si rendono conto che i dati, circa dal 1985 – che è dalla disinflazione Reagan-Volcker – in realtà, assomigliano molto al vecchio fascino della Curva di Phillips?!

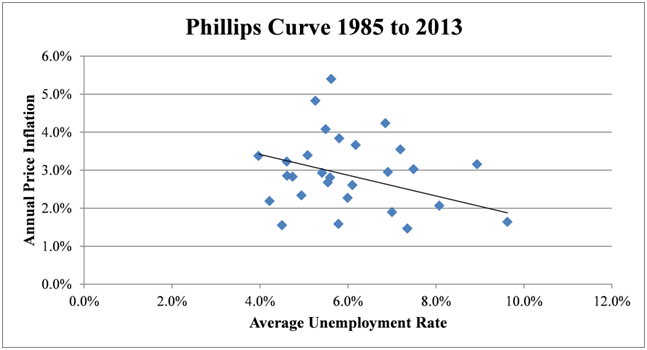

Questo commento di Krugman è corretto, i dati USA dal 1985 al 2013 mostrano ancora una correlazione inversa tra l’aumento anno su anno della media del livello dei prezzi e la media annuale del tasso di disoccupazione:

Curva di Phillips 1985-2013 sulle ordinate l’inflazione annuale e sulle ascisse il tasso di disoccupazione

Ha la Curva di Phillips riguadagnato il suo antico gradimento?! Perché dal 1985 la sua relazione inversa tra l’inflazione e la disoccupazione riappare?! La domanda è irrilevante: il fatto che fosse precedentemente “scomparsa” spoglia la Curva di Phillips di legittimità per sempre?!Ogni apparente correlazione tra due variabili può essere una coincidenza non collegata, direttamente casuale oppure collegata ad una terza variabile o anche ad un insieme di variabili. Per l’inflazione e la disoccupazione l’ultima spiegazione è quella corretta.

L’inflazione e la disoccupazione non sono forze opposte, bensì in gran parte gli effetti derivanti dal medesimo nesso di causalità – l’espansione dell’offerta di moneta.

Più soldi ci sono più ne è svilito il valore ed il prezzo dei beni e dei servizi di conseguenza aumenta in termini di denaro – e quindi inflazione. Più soldi abbassano il tasso di interesse, il che induce a cattivi investimenti (tra cui l’assunzione di lavoratori) che sono poi eventualmente liquidati (licenziati) in recessione – e quindi disoccupati. Mentre entrambi i fenomeni in gran parte condividono una origine comune, la tempistica perché si manifestino può essere abbastanza differente e fortemente dipendente da altre variabili, incluse le politiche fiscali.

La morte della Curva di Phillips non finirà per essere servita dagli espedienti della Scuola di Chicago, non dall’esperienza degli anni ’70, ma da un maggior gradimento della spiegazione della Scuola Austriaca dell’inflazione e del ciclo economico. Sfortunatamente, nel frattempo, la politiche monetarie promosse dalla Curva di Phillips si sono spostate dalle discussioni accademiche all’ora di pranzo alla politica ufficiale del governo. Nelle mani della Federal Reserve la Curva di Phillips diventa keynesismo militarizzato.

A causa della ingiustificata accettazione della curva di Phillips e delle sue idee sbagliate sull’inflazione ed il ciclo economico la Federal Reserve non riuscirà mai a “negoziare” una maggiore inflazione per una più bassa disoccupazione. Nemmeno può sacrificare una più alta disoccupazione per una più bassa inflazione. Ma può, e probabilmente lo farà, generare alti livelli di entrambe. Se il controllo economico della Federal Reserve sembra non funzionare è perché non hanno mai veramente lavorato in prima battuta.

Breve nota del traduttore

Personalmente non mi piace la Scuola Austriaca e nemmeno quella di Chicago: anzi … Ma visto che la Curva di Phillips è stata tirata in ballo quasi come se fosse un “dogma” – cosa che si è fatta anche per dei parametri – quando si usava l’inflazione come minaccia, in caso di spesa per creare occupazione o altro, si è tradotto l’articolo, la cui analisi ovviamente non si condivide se non nella critica proprio alla Curva di Phillips come dogma, solo per dimostrare che la discussione sulla validità assoluta di certe teorie, prese singolarmente, non è tuttora pacifica nemmeno nella discussione economica; mentre le stesse teorie, invece, per la maggior parte delle volte, vengono presentate come incontrovertibili verità assolute!

Fonte: Zero Hedge

Luca Pezzotta di Economia Per I Cittadini

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Marocco, il grande paradosso: stadi d’oro per i Mondiali, mentre i giovani muoiono a nuoto verso Ceuta

Keynes oltre il mito: ciò che il racconto de La Repubblica omette di dire

Pingback: Non c’è trade off tra inflazione e disoccupazione – Zero Hedge