Attualità

L’Italia ha mandato all’aria la più grande riforma strutturale degli ultimi 40 anni

di Davide Gionco

20.04.2023

Da quando esiste l’Unione Europea non fa che ricordarci, un giorno sì e l’altro pure, di attuare le famose “riforme strutturali”. Come “riforme strutturali” sarebbero intesi degli investimenti oculati che consentano di mettere insieme l’equilibrio di bilancio pubblico e la realizzazione di interventi che portino a dei vantaggi economici permanenti per il paese.

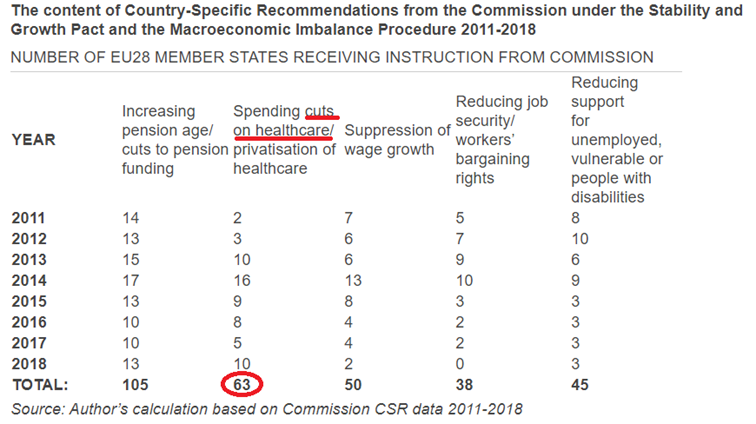

Dopo di che la stessa Unione Europea, da sempre, propone e impone (si noti il numero di raccomandazioni ai vari paesi dal 2011 al 2018)

delle “riforme” che hanno dimostrato di non sortire questi risultati, come privatizzazioni e tagli dei servizi pubblici, della sanità, del sistema pensionistico. Queste riforme in realtà ingrassano gli incassi degli investitori finanziari che operano in questi settori, sistematicamente a spese dei cittadini, che si ritrovano con servizi di peggiore qualità e più costosi.

E’ purtroppo noto che a Bruxelles operano 12’500 lobbisti registrati ufficialmente, più molti altri che operano in modo non ufficiale. Oltre a questi ci sono quelli che operano a Francoforte, sede della BCER. Tutti questi lobbisti operano con lo scopo di portare vantaggi all’organizzazione che rappresentano, mentre evidentemente i cittadini non dispongono di lobbisti che rappresentino i loro interessi.

Lo scandalo che ha coinvolto la ex-vicepresidente del Parlamento Europeo Eva Kaili è molto probabilmente solo la punta dell’iceberg. Basti ricordare che l’ex-presidente della Commissione Europea Manuel Barroso , non appena concluso il suo mandato nel 2014, diventò immediatamente un alto dirigente della Goldman Sachs. Senza parlare degli ordinativi di vaccini anti-covid per miliardi di euro fatti per da parte dell’attuale presidente Von der Leyen tramite degli SMS privati.

Ma non è di questo che vogliamo parlare. Lasciamo ai lettori, con un accorato invito ai giudici, di occuparsi degli scandali all’interno delle varie autorità europee.

Parliamo invece delle vere riforme strutturali.

La fine affrettata del Superbonus 110%

Il Superbonus 110% portava in sé degli aspetti fondamentali che avrebbero permesso a chi ci governa di realizzare la più grande riforma strutturale degli ultimi 30 anni. Anzi, se ci limitiamo alle riforme di tipo economico-finanziario, c’erano tutti i presupposti per la più grande riforma strutturale dai tempi dell’unità d’Italia.

L’aspetto fondamentale di questa riforma mancata non riguardava la finalità ecologica del provvedimento (isolamento degli edifici, risparmio energetico, riduzione delle emissioni di CO2), ma riguardava gli effetti del provvedimento sul bilancio dello Stato.

Per la prima volta nella storia era stato adottato un provvedimento che, strutturalmente, consentiva di non pesare negativamente sul bilancio dello stato, pur portando molti benefici ai cittadini privati. Anzi, con opportuni accorgimenti il provvedimento avrebbe consentito di realizzare degli attivi di bilancio strutturali negli anni a venire, tali da portare ad una progressiva riduzione del debito pubblico.

Oltre a questo gli effetti sull’economia reale del Paese portati dal Superbonus, anche se limitati nel tempo, hanno dimostrato tutto il potenziale di aumento strutturale dell’occupazione in Italia. Se il provvedimento fosse stato esteso anche ad altri settori dell’economia, oltre a quello rapidamente saturato dell’edilizia, si sarebbe potuti arrivare in pochi anni a creare i 5-6-7 milioni di posti di lavoro necessari per eliminare la disoccupazione in Italia, così come si sarebbe potuto conseguire il necessario graduale aumento degli stipendi, in un paese (l’Italia) in cui gli stipendi reali sono inferiori a quelli di 20 anni fa e in cui il tasso di inflazione sta erodendo drammaticamente il potere di acquisto dei lavoratori.

Come noto prima il governo Draghi e poi l’attuale governo Meloni hanno posto fine in modo affrettato al provvedimento. Come spesso accade in Italia, i mezzi di informazione non hanno aiutato a fare chiarezza su quanto accaduto. Non sono stati evidenziati i punti di forza del provvedimento che avrebbero consigliato di mantenerlo e non sono stati evidenziati i punti deboli che bastava semplicemente correggere. Il settore dell’edilizia tornerà nella crisi in cui si trovava da oltre 10 anni.

In questo articolo cerchiamo di fare chiarezza e di spiegare perché l’Italia, senza che i nostri governanti se ne rendessero conto, ha perso una occasione di storica riforma strutturale della propria economia.

I componenti della misura Superbonus 110%

Il Superbonus 110% è stata una misura di stimolo fiscale dell’economia italiana costituita dai componenti seguenti :

- Un meccanismo innovativo di finanziamento. Lo Stato concede ora degli “sconti fiscali” che stimolano la crescita economica. Lo fa senza spendere nulla ora. Gli “sconti fiscali” sono cedibili a terzi. Quindi anche dei soggetti fiscalmente non capienti sono in grado di usufruire dei benefici economici del provvedimento. La possibilità teorica di cedere in modo illimitato, e trasparente, i crediti fiscali consente a chi commissiona i lavori di usare i crediti fiscali per pagare i lavori alla ditta. In seguito consente alla dita di usare quei crediti fiscali per pagare i propri fornitori. E così via, fino a che, negli anni a seguire, poco alla volta quei crediti fiscali verranno “spesi” per pagare le tasse. In quel momento futuro lo Stato registrerà effettivamente una riduzione degli introiti fiscali pari allo sconto fiscale emesso anni prima, ma nel frattempo la cessione plurima dei quei crediti fiscali avrà portato ad una maggiore emersione di fatturato imponibile per le varie imprese, al punto che l’aumento di introiti fiscali innescato compensa e supera i futuri ammanchi per gli sconti fiscali.E’ quello che, tecnicamente, viene chiamato moltiplicatore fiscale.

Un centro studi economico serio e conosciuto come Nomisma ha quantificato i crediti fiscali emessi a 71,8 miliardi di euro (non di spese attuali per lo Stato, ma di future minori entrate) ed ha quantificato l’impatto economico benefico sull’economia a 195,2 miliardi di euro, tale da assicurare maggiori entrate fiscali per lo Stato tale da compensare largamente le minori entrate previste.

Il concetto importante da comprendere che il meccanismi che consente la sostenibilità fiscale per provvedimento è proprio il meccanismo della cessione dei crediti fiscali. Quanto più vengono ceduti prima di essere scontati, tanto più il provvedimento è vantaggioso per le casse dello Stato.

Questo meccanismo di sostenibilità non esiste per gli altri bonus fiscali “tradizionali” che gli italiani conoscono da molto tempo. I bonus ordinari sono personali ovvero vengono concessi solo ai “ricchi” che hanno sufficiente capienza fiscale per detrarli dalle proprie imposte. Non possono essere ceduti a terzi per il pagamento di altre prestazioni lavorative. Di conseguenza il loro moltiplicatore fiscale è molto più basso e, dal punto di vista del bilancio dello stato, sono decisamente meno sostenibili.

Il principale motivo per cui gli ultimi 2 governi hanno deciso di porre fine al provvedimento è stata la sua supposta insostenibilità economica di bilancio anche se, dati alla mano, non è per nulla dimostrata. Ci ritorniamo nella parte finale dell’articolo. - L’identificazione di uno specifico settore dell’economia beneficiario del provvedimento. Si è deciso che solamente l’edilizia privata, per gli interventi di ristrutturazione energetica, doveva essere beneficiaria della misura.

Ma, chiediamoci, se il meccanismo della cedibilità dei crediti rendeva la misura sostenibile, perché non utilizzare il Superbonus anche per finanziare i lavori di edilizia pubblica?

Lo Stato, anziché faticare a trovare a bilancio le decine di miliardi necessarie a costruire e ristrutturare scuole ed ospedali (per fare un esempio), si sarebbe potuto auto-finanziare pagando le imprese mediante dei crediti fiscali cedibili a terzi.

E poi perché fermarsi all’edilizia?

Non si sarebbero potuti dare dei crediti fiscali alle famiglie più povere da “spendere” per andare in vacanza, portando anche beneficio agli operatori turistici?

E non si sarebbero potuti pagare dei lavori di estensione della fibra ottica per le telecomunicazioni?

La decisione di limitare il provvedimento di stimolo fiscale ad un solo settore dell’economia non trova spiegazioni logiche, se non quella di non avere compreso il meccanismo di finanziamento che ne avrebbe garantito la copertura.

Questa decisione, peraltro, ha portato troppi incentivi in un solo settore dell’economia, che non era in grado di soddisfare la troppo rapida crescita della domanda, il che è uno dei fattori che ha contribuito all’aumento dei prezzi. Nello stesso tempo ha lasciato privi di incentivi altri settori dell’economia nei quali si sarebbe potuto investire. - Una quota di detrazione fiscale pari al 110% dell’importo delle spese.

Lo stimolo alle ristrutturazioni energetiche degli edifici avrebbe funzionato anche limitando gli sgravi fiscali ad esempio all’80%.

Mediamente il tempo di ritorno degli investimenti di isolamento termico degli edifici, senza incentivi, è dell’ordine di 20-30 anni. Con detrazioni all’80% il tempo di ritorno si riduce a 4-6 anni. Le banche avrebbero potuto fare credito decennale per finanziare la quota restante del 20% dei lavori, facendosi ripagare dalle economia di energia. All’estinzione del mutuo sarebbero rimasti tutti i vantaggi economici di economia sulle bollette a beneficio degli utenti.

Il fatto di poter detrarre il 100% delle spese, più un ulteriore 10% di commissioni da corrispondere alle banche (a chi, se no?) ha annullato le necessarie trattative commerciali fra venditore ed acquirente. Questo fattore, unito alla concentrazione degli investimenti in un unico settore dell’economia, ha ulteriormente contribuito all’aumento dei prezzi dei lavori e, quindi, a ridurre la redditività degli investimenti.

Non era difficile comprendere che sarebbe stato molto meglio limitare all’80% le detrazioni fiscali, pur mantenendo la possibilità di cedere lo sconto fiscale.

Molte persone sono convinte che sia stata l’esagerazione della quota di detrazioni al 110% a rendere insostenibile il provvedimento.

Questo non è vero. Come i dati di Nomisma dimostrano, la sostenibilità fiscale del provvedimento era comunque garantita dal meccanismo della cessione.

L’errata scelta della quota al 110% ha ridotto l’efficacia economica del provvedimento, probabilmente perché qualcuno ha pensato di accrescere gli utili per le banche al 10% e più della torta, ma non ne ha compromesso la sostenibilità.

Per migliorare il Superbonus sarebbe bastato ridurre all’80% la percentuale delle spese da portare in detrazione e fare un accordo con il sistema bancario per coprire il restante 20% con crediti ad hoc, ripagati dai risparmi sulle bollette energetiche. - Un provvedimento incerto e non strutturale. Fin dalla sua origine la misura del Superbonus 110% è stata concepita come misura non-strutturale. Ovvero ogni anno, nella legge finanziaria, si doveva decidere se confermare o meno il provvedimento, in quali termini e secondo quali regole.

Ora: se l’obiettivo del provvedimento deve essere quello di creare dei posti di lavoro stabili, allora è necessario garantire alle imprese una continuità degli investimenti. Solo avendo la certezza di commesse per i 5-10 anni a venire le imprese investiranno nell’assunzione di giovani da formare e nell’acquisto di macchinari. Un provvedimento strutturale è qualcosa che risulta da una pianificazione a medio-lungo termine, non qualcosa che di anno in anno si decide di rinnovare o di porvi fine.

La combinazione di queste incertezze con la rapida crescita di commesse nel settore ha contribuito ulteriormente all’aumento dei prezzi. Non essendoci la possibilità di fare i lavori negli anni a seguire, le imprese si sono trovate di fronte ad una domanda eccessiva e non rimandabile. Quindi hanno aumentato i prezzi.

Se il provvedimento fosse stato confermato per almeno 10 anni, questo avrebbe portato ad una maggiore efficienza degli investimenti ed a ricadute molto positive per l’occupazione negli anni a venire.

Anche questo è un aspetto che era sufficiente correggere, senza porre fine al provvedimento. - Una eccessiva burocrazia. Sappiamo che i burocrati dei ministeri vivono sulle complicazioni amministrative imposte ai cittadini. Nel caso del Superbonus 110% è stato probabilmente stabilito il record mondiale della burocrazia, che è stata resa ancora più complessa nel caso di interventi di ristrutturazione effettuati da condomini, quindi da molti proprietari “associati” fra loro. Gli effetti di questo eccesso di burocrazia sono stati un aumento delle prestazioni professionali per la realizzazione dei lavori (altra perdita di efficienza degli investimenti), dei ritardi nell’avvio dei lavori e dei vantaggi dei committenti singoli (in genere persone benestanti e accorte che hanno saputo approfittare dell’occasione) rispetto ai condomini (composti da appartamenti di persone povere e meno capaci di organizzarsi).

Molti che avrebbero voluto realizzare (Nomisma li stima a 10 milioni di persone, 1/6 della popolazione) degli interventi di ristrutturazione energetica, cosa che sarebbe stata utile sia per il bilancio delle famiglie povere, sia per la pesante bolletta energetica del nostro paese, sia per i benefici ambientali, non sono riusciti a farlo a causa dell’eccesso di burocrazia.

Davvero non si capisce la necessità di certificare a priori la conformità degli interventi.

Dal punto di vista della sostenibilità fiscale, come abbiamo dimostrato al punto 1), questi controlli non erano necessari. La misura si sostiene tramite il meccanismo della cedibilità dei crediti fiscali, indipendentemente dalla conformità dei lavori. Nessun costo aggiuntivo a carico dello Stato.

Dal punto di vista degli obiettivi di risparmio energetico era sufficiente affidare la progettazione a dei tecnici competenti e fare delle verifiche “sostanziali” sui lavori effettivamente realizzati. Non era difficile trovare dei tecnici privi di conflitti di interesse per fare delle ispezioni tecniche nei cantieri.

Resta il sospetto che la burocrazia sia stata introdotta proprio con l’obiettivo di rendere meno fruibile il provvedimento.

Se l’obiettivo voleva essere quello di aiutare le famiglie povere a realizzare interventi di risparmio energetico e velocizzare l’esecuzione dei lavori, lo si poteva fare in modo semplice, riducendo al minimo la burocrazia.

Il Superbonus e i vincoli di bilancio

Probabilmente non tutti sanno che cosa rientra nel “debito dello stato”.

Molti pensano che si tratti di un debito simile a quello di una famiglia. In realtà questo non è vero.

Nel debito pubblico vengono contabilizzati i titoli di stato in circolazione, che il Tesoro si è impegnato a rimborsare entro una certa scadenza e ad un certo tasso di interesse. Si tratta di denaro in qualche modo “preso in prestito” dallo Stato.

Ma nel debito pubblico non sono contabilizzati le fatture non pagate ai fornitori che hanno già fornito le loro prestazioni. Stiamo parlando di diverse decine di miliardi di euro di debiti commerciali non saldati dei vari enti pubblici nei confronti di imprese private.

Secondo le normative di Eurostat questi importi non vengono conteggiati nel debito, in quanto incidono sul bilancio dello Stato solo nel momento in cui il denaro esce effettivamente dalle casse del Tesoro.

Con la stessa logica anche le detrazioni fiscali sono considerate rientranti nel conteggio del debito solo nel momento in cui vengono effettivamente scontate. Questo perché, per diversi motivi, può accadere con uno sgravio fiscale, come ad esempio i vecchi bonus per le ristrutturazioni edilizie, non venga completamente utilizzato, magari per decesso della persona avente diritto o per incapienza fiscale.

Il superbonus 110% avrebbe dovuto essere stato considerato allo stesso modo. Non un debito o deficit dello Stato al momento della sua emissione, ma solo al momento in cui, dopo la catena di cessioni, qualcuno effettivamente lo utilizza per pagare meno tasse.

Sulla questione vi è stato a inizio anno il pronunciamento del rappresentante di Eurostat Luca Ascoli, così come del direttore generale del MEF Giovanni Spalletta sul modo di calcolare nel bilancio dello stato questo nuovo tipo di sgravio fiscale. La differenza sostanziale rispetto ai bonus “vecchio stile” è che in questo caso è quasi certo che il credito fiscale venga utilizzato, in quanto la catena di cessioni del credito terminerà nelle mani di qualcuno certamente in grado di utilizzarlo.

Alla fine l’interpretazione dei quei geni della Ragioneria dello Stato è stata che debba essere inserito, contraddicendo la logica utilizzata per i debiti commerciali e per gli ordinari bonus fiscali, non al momento futuro dello sconto, ma già al momento della emissione.

E questo è significato, dal punto di vista contabile, che per gli anni già trascorsi 2020-2022, nel corso dei quali lo Stato ha emesso le decine di miliardi di crediti fiscali del Superbonus, è stato ricalcolato il bilancio dello Stato, scoprendo (ORRORE!) uno sforamento importante nel deficit preventivato per quegli anni e complessivamente stimato dai ragionieri e dal ministro Giorgetti in complessivi 120 miliardi di “buco di bilancio”.

Questa è la ragione per la quale, ufficialmente, il governo Meloni ha deciso di affossare definitivamente il provvedimento, ponendo soprattutto fine al meccanismo della cessione dei crediti fiscali.

Proviamo a paragonare al situazione a quella di una normale impresa o famiglia. Ho la possibilità di fare un investimento di 71 o di 120 mila euro (come dice Giorgetti) che, nel giro di 2 anni, mi porta benefici per 159 mila euro, con la certezza di rientrare rapidamente del mio indebitamento. Dovrei decidere di rinunciare a quell’investimento solo perché mi costa troppo caro nel primo anno?

Solo un folle (o un ministro dell’economia italiano) potrebbe ragionare in questo modo.

E a nulla serve la solita scusa “ce lo chiede l’Europa”, sia perché l’Europa per 2 anni consecutivi aveva approvato senza problemi le manovre finanziarie contenenti la misura del Superbonus. E se anche l’UE avesse qualcosa da ridire, il fatto di attuare una misura strutturale che consente nello stesso tempo di fare investimenti nella direzione delle politiche “green” europee, di creare 600’000 posti di lavoro e di far quadrare i conti del bilancio per gli anni a venire metterebbe a tacere queste critiche.

Conclusioni

Gli ultimi 2 governi del nostro paese hanno messo tutto il loro impegno non per rimuovere le criticità citate dalla misura del Superbonus 110%, ma per renderla via via sempre meno sostenibile dal punto di vista contabile, impedendo la cessione illimitata dei crediti fiscali.

Prima del governo Draghi, che ha fatto di tutto per limitare la cessione dei crediti alle sole banche, le quali ad un certo punto hanno rifiutato la cessione, avendo già raggiunto la loro capienza fiscale. L’impossibilità di cedere ad altri i crediti unita all’indisponibilità delle banche ha portato alla creazione dei “crediti incagliati”. Si tratta di farina cattiva del sacco di Draghi al 100%. Il meccanismo di base della cessione illimitata dei crediti doveva essere favorito, non ostacolato.

Il nuovo governo Meloni non ha fatto nulla per rimediare ai danni causati da Draghi al Superbonus, se non di trovare una soluzione “all’italiana” per i crediti incagliati, solo dopo aver posto fine al provvedimento.

La motivazione che è stata venduta all’opinione pubblica di un “buco contabile” insostenibile non è mai stata supportata da dati reali. Giorgetti si è limitato ad evidenziare il presunto scostamento di bilancio del primo anno (che in realtà non c’è stato nella sostanza), senza contabilizzare le maggiori entrate fiscali innescate dall’effetto moltiplicatore, già misurato nel corso dei primi 2 anni di attuazione del provvedimento. Quindi entrate certe, non ipotetiche.

Oltre al citato studio di Nomisma, altri istituti hanno validato al sostenibilità fiscale del provvedimento. Possiamo citare anche la Open Economics, la Luiss Business School, la Fondazione Nazionale dei Commercialisti, il Cresme, il Censis, l’Associazione Nazionale Costruttori, il Centro Studi del Consiglio Nazionale degli Ingegneri.

Non è ammissibile che un governo giustifichi di fronte all’opinione pubblica la cessazione di una misura che creerà 600’000 nuovi disoccupati (fine del mini-boom dell’edilizia), un calo del PIL, la sostanziale cessazione degli interventi di ristrutturazione energetica, solo sulla base di una cifra annunciata senza un confronto con gli istituti specialisti del settore che danno cifre completamente diverse.

A questo punto il governo ha rinunciato all’unico strumento di riforma strutturale dell’economia che aveva fra le mani. La prosecuzione dei bonus fiscali non cedibili porterà a benefici economici molto limitati per il Paese e probabilmente ad una insostenibilità fiscale, causa il basso fattore moltiplicatore. Siamo ritornati alla politichetta di misure-spot a breve termine, priva di visione e totalmente inadeguata per un rilancio economico dell’Italia.

E’ stata persa una enorme occasione di riformare il bilancio dello stato, strutturandolo su di un bilancio in euro per le spese correnti, pubbliche e private, e in moneta fiscale (tali sono i crediti fiscali cedibili) per gli investimenti per lo sviluppo.

E’ stata persa l’occasione di lanciare un piano trentennale di ristrutturazione energetica degli edifici in Italia, così come la possibilità di un piano strutturale di rilancio degli investimenti pubblici per ammodernare le strutture sanitarie, scolastiche, le telecomunicazioni, ecc.

E’ solo il caso di far notare come se l’Italia adottasse questo strumento in modo stabile per finanziare gli investimenti pubblici e per stimolare gli investimenti privati, avremmo la possibilità da un lato di ridurre strutturalmente la spesa pubblica “in euro” e dall’altro lato di stimolare la crescita del Prodotto Interno Lordo (come è fattivamente avvenuto grazie al Superbonus 110%).

Il risultato sarebbe un rallentamento della crescita del debito ed un aumento del PIL, ovvero la tanto invocata riduzione del rapporto debito/PIL richiesta dai trattati europei.

Ma a quanto pare gli esperti del MEF preferiscono continuare con le politiche economiche del passato, che da 30 anni hanno dimostrato né di potere ridurre il rapporto debito/PIL, né di portare crescita economica al Paese.

La buona occasione per la più grande riforma economica strutturale degli ultimi 40 era arrivata, ma i nostri governanti hanno pensato bene di rinunciarvi.

Di positivo ci resta solo il fatto di avere dimostrato, per chi sa guardare obiettivamente i risultati economici, che si trattava della strada giusta da seguire per la ripresa economica del Paese.

Quando avremo un governo finalmente con l’obiettivo di fare qualcosa di strutturalmente utile per i cittadini, potrà ripristinare il meccanismo degli sgravi fiscali a cessione illimitata ed utilizzarlo per rilanciare molti settori dell’economia, in modo da finanziare delle politiche per la piena occupazione (art. 1 della Costituzione), per il contrasto alla povertà, per la crescita dei redditi, in favore dell’ambiente e senza creare dissesti al bilancio dello Stato.

Aspettiamo e speriamo.

Se qualcuno ne ha la possibilità, faccia avere questo articolo ai parlamentari e a chi ci governa. Non sia mai che si ravvedano dal grave errore commesso.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche

You must be logged in to post a comment Login