EconomiaFinanzaScienza

L’intelligenza artificiale e la trappola della domanda: se le macchine producono ma nessuno compra

L’ultimo report della BIS lancia l’allarme: la sostituzione del lavoro umano con l’AI rischia di azzerare i consumi privati, creando un blocco della domanda interna e una bolla finanziaria simile a quella delle dot-com.

La rivoluzione tecnologica dell‘intelligenza artificiale (AI) rischia di inceppare il motore del sistema economico globale: la domanda interna. L’allarme non arriva da un gruppo di luddisti, ma dall’ultimo report annuale della Banca dei Regolamenti Internazionali (BIS), l’istituzione che riunisce le banche centrali del pianeta. Se i computer sostituiranno l’uomo in un numero sempre maggiore di mansioni cognitive, chi acquisterà i beni e i servizi prodotti da queste stesse macchine? Il pericolo concreto è una drastica frenata dei consumi privati, che oggi rappresentano oltre la metà del Prodotto Interno Lordo (PIL) nei paesi avanzati.

La paradox della produttività senza consumatori

L’equazione sembra lineare: più efficienza grazie agli algoritmi, più ricchezza. La BIS solleva però un dubbio macroeconomico enorme. Se l’automazione sposta quote massicce di reddito dal lavoro umano ai proprietari delle tecnologie, la base dei consumatori si restringe. Un lavoratore sostituito da un software è, prima di tutto, un consumatore in meno sul mercato.

A quel punto, le imprese si troveranno davanti a un muro. Capito che il mercato futuro è asfittico per mancanza di acquirenti, le aziende smetteranno di investire in ulteriore innovazione. La produttività globale non si fermerebbe quindi per limiti tecnologici, ma per un banale “collo di bottiglia” della domanda. Il profitto potenziale svanisce se non c’è nessuno alla cassa.

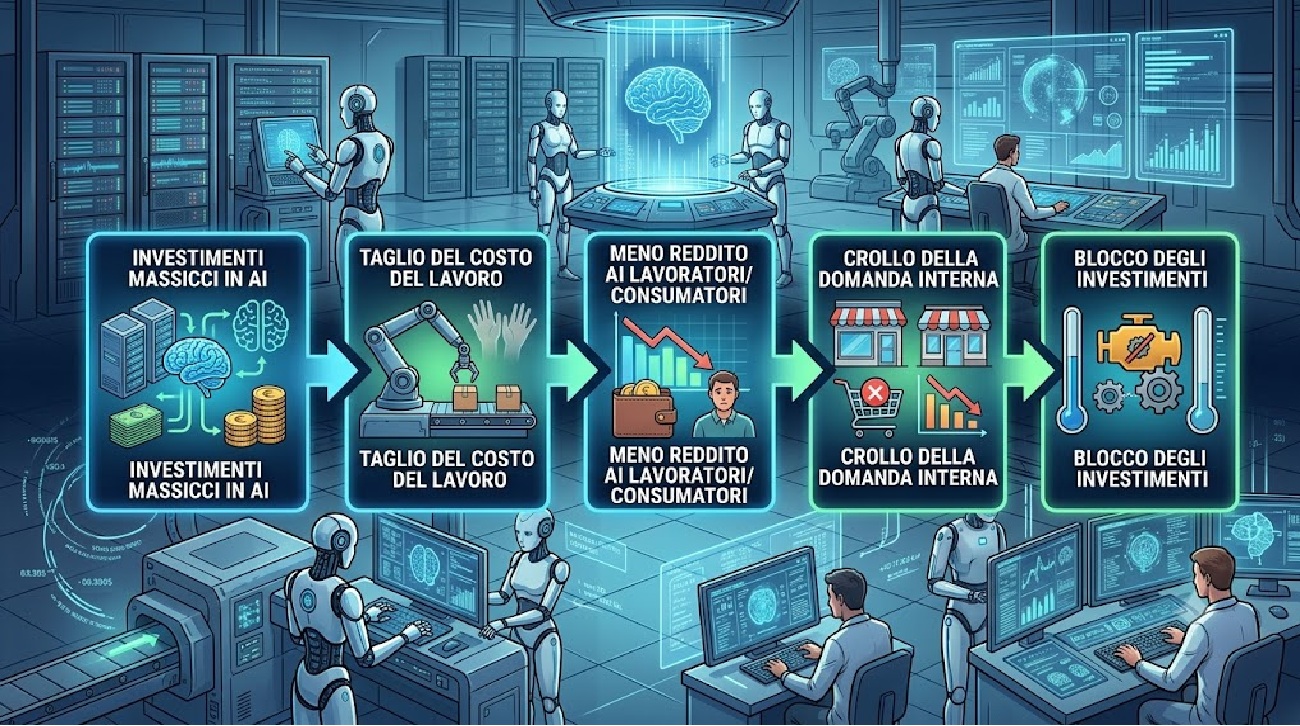

Si rischia di creare un circolo vizioso

Investimenti massicci in AI -> Taglio del costo del lavoro -> Meno reddito ai lavoratori/consumatori -> Crollo della domanda interna -> Blocco degli investimenti

Le asimmetrie del mercato: giganti contro formiche

I dati della BIS mostrano che i vantaggi dell’AI non sono democratici. Si sta verificando una profonda polarizzazione su due livelli:

- Asimmetria aziendale: solo le medie e grandi imprese hanno i capitali e le strutture per integrare i software avanzati. Le piccole e micro imprese rimangono escluse a causa di costi d’ingresso proibitivi, perdendo competitività.

- Asimmetria internazionale: i paesi avanzati, ricchi di infrastrutture digitali, stanno incamerando quasi tutto il valore aggiunto. Le economie emergenti rischiano una forte disintermediazione, vedendo svanire il loro storico vantaggio competitivo basato sul costo della manodopera.

Quindi l’intelligenza artificiale rischia si estremitizzare l’efficienza e la crescita sia fra paesi, sia fra le aziende.

Una macchina che brucia liquidità? Il rischio della bolla

C’è anche un problema di sostenibilità finanziaria a breve termine. I cinque più grandi fornitori di servizi cloud mondiali investiranno oltre mille miliardi di dollari in infrastrutture AI tra il 2025 e il 2026. Si tratta di cifre enormi, che superano i loro attuali flussi di cassa liberi e che costringono i colossi a emettere nuovo debito.

La competizione esasperata spinge le aziende a spendere cifre astronomiche su progetti dai rendimenti ancora incerti. La BIS intravede qui dinamiche già viste nella storia economica: la febbre dei canali del 1830, la bolla delle ferrovie inglesi del 1840 e il crollo delle dot-com alla fine degli anni ’90. Grandi innovazioni reali, che però hanno attirato capitali in eccesso creando bolle speculative e successive pesanti recessioni.

Cosa cambia per il consumatore: tra sconti sartoriali e nuove truffe

Per i cittadini l’impatto si muove su un doppio binario. Negli istituti bancari e assicurativi, l’AI permette una forte personalizzazione dei servizi. Analizzando dati alternativi, come i flussi commerciali digitali o la puntualità nelle bollette, i modelli predittivi possono persino includere nel sistema creditizio chi non ha una storia bancaria alle spalle.

I rischi, però, superano le opportunità. La concentrazione dei dati nelle mani di poche Big Tech consente l’applicazione di prezzi dinamici molto sofisticati, capaci di estrarre il massimo profitto possibile da ogni singolo acquirente. Inoltre, la natura opaca degli algoritmi (le cosiddette black boxes) rende impossibile capire perché un mutuo o una polizza siano stati rifiutati, azzerando il diritto di ricorso del cittadino.

Infine, c’è la sicurezza informatica. Il Comitato di Basilea per la Vigilanza Bancaria ha segnalato un aumento verticale delle frodi digitali. L’AI generativa permette a criminali e truffatori di creare email di phishing perfette e clonazioni vocali o visive (deepfakes) iperrealistiche. Sistemi in grado di ingannare sia i controlli bancari sia la buona fede dei risparmiatori, provocando perdite patrimoniali repentine.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina

You must be logged in to post a comment Login