Attualità

Le “lievissime” imprecisioni nei termini e nei dati di Boldrin ed il “nulla” di Rabino.

Il 13/04/2014 è andata in onda l’ultima puntata de “La Gabbia” nella edizione della serata domenicale. Alla puntata erano ospiti i signori Mariano Rabino di Scelta Civica e Michele Boldrin di Fare per Fermare il Declino. Ancora una volta le asserzioni dei due signori sono state quelle che da sempre li hanno contraddistinti e sono state principalmente rivolte alla critica verso uno Stato spendaccione e cicala che vive al di sopra delle proprie possibilità; oltre che di pieno appoggio e consenso alle politiche implementate dall’Unione Europea. Come già spiegato in un altro articolo su questo blog le cose non stanno proprio come lor signori sostengono, ma per non essere ripetitivi e sorvolando sulla Cina e l’Argentina, questa volta si cercherà di valutare – senza pretesa di completezza e di “verità”, ci mancherebbe, sono opinioni, anche sbagliate se volete – le loro affermazioni oltre che dal punto di vista dei “numeri”, anche da quello della proprietà di linguaggio e della terminologia. E visto che stiamo parlando di persone che si candidano a rappresentarci oltre confine, gli standard valutativi devono, per forza di cose, essere “rigidi”; e la “preparazione dei candidati” elevata. Nonostante nel titolo il signor Boldrin sia anteposto al signor Rabino, cominceremo proprio dalle asserzioni di quest’ultimo.

Il signor Rabino si è già segnalato per un intervento di altissimo spessore politico ripreso “off the record” da Striscia la Notizia che vi riproponiamo:

Pertanto, per il signor Rabino due tra le principali ragioni per andare a Roma sembrerebbero la gnocca ed il tempo (meteorologico evidentemente), chiaramente due priorità per questa Italia che affonda. Di poi, qui si spiega anche il senso della sua maglietta, indossata proprio a La gabbia: I love EU. Infatti, se nella capitale di un paese ci sarà una certa quantità di gnocca, nella capitale di una unione di paesi è probabile che ce ne sia anche di più … di gnocca; per il tempo meteorologico invece è possibile che possa non essere soddisfatto da quello di Bruxelles e nemmeno da quello di Strasburgo, le due sedi del Parlamento europeo (a proposito di spesa pubblica improduttiva, come è che paghiamo due sedi parlamentari per un unico parlamento?!), ma d’altra parte non si può avere tutto e la vita è fatta di priorità; e se un po’ di gnocca significa un po’ meno bel tempo, non si capisce perché, ma vi è quasi la certezza che nessuno non se ne dispererà. Dopo averci enucleato i suoi principali interessi politici come nel video riportato, invece a “La Gabbia”, il signore in questione passa all’argomento “economia” e “spara” una dichiarazione del tipo: “negli ultimi venti anni il debito pubblico è esploso” – vi ricordo che le puntate de La Gabbia sono in rete e che quanto sto riportando è ivi verificabile da tutti. Ora, solitamente quando si parla di debito pubblico che “esplode” ci si riferisce al rapporto debito/PIL (cosa che sembra confermata dallo svolgersi della discussione della puntata stessa) e sembra allora necessario valutare questa “esplosione” nei dati. Prendiamo quindi i dati di Trading Economics che ci riportano l’andamento del rapporto debito pubblico/PIL in Italia negli ultimi venti anni.

Oibò, il debito/PIL è esploso negli ultimi venti anni?! Il grafico appena sopra riportato non sembra avallare questa asserzione, infatti è fin troppo facile notare che dal 1995 al 2005 il trend del debito/PIL è stato in discesa e passa dal 121,8% del 1995, al 103,9% del 2005, per avere un lieve aumento nel 2006, nel 2007 e ritornare a scendere nel 2008; per poi, si, esplodere tra il 2009 ed il 2013. Pertanto, purtroppo per il signor Rabino, i dati ci dicono una cosa molto diversa da quella che ci racconta lui, infatti il debito/PIL è al livello massimo negli ultimi venti anni e la maggior parte del rapporto è stata accumulata negli ultimi cinque anni, dal 2009 ad ora (escluso il 2014 visto che siamo ad aprile), infatti, gli anni sono cinque; e cinque come numero è diverso da venti, checché se ne possa dire venti, al massimo, può essere un multiplo di cinque; ed è proprio negli ultimi cinque anni che il debito è esploso (anche a causa del fattore denominatore, ma questo non è rilevante ai fini del presente articolo). Non sappiamo quale sia la fonte dei dati del signor Rabino ma sappiamo che i dati, verificabili in rete da chiunque, non dicono quello che dice lui e, proprio perché lo standard dei candidati dovrebbe essere elevato, non ci sembra che parlare di rapporto debito/PIL senza conoscerne il “trend” – tra l’altro degli ultimi venti anni, non di millenni o secoli e con riferimento ad un “rapporto” di cui si è parlato in tutte le salse – possa essere testimonio – diciamo – di una buona preparazione in campo economico. Per chiudere con il signor Rabino, sembra che con l’impegno di Scelta Civica ad appoggiare Renzi, che nelle parole dell’ex Premier Mario Monti dovrebbe aiutare il governo a correre senza andare a sbattere, al niente si sia aggiunto il … nulla.

Oibò, il debito/PIL è esploso negli ultimi venti anni?! Il grafico appena sopra riportato non sembra avallare questa asserzione, infatti è fin troppo facile notare che dal 1995 al 2005 il trend del debito/PIL è stato in discesa e passa dal 121,8% del 1995, al 103,9% del 2005, per avere un lieve aumento nel 2006, nel 2007 e ritornare a scendere nel 2008; per poi, si, esplodere tra il 2009 ed il 2013. Pertanto, purtroppo per il signor Rabino, i dati ci dicono una cosa molto diversa da quella che ci racconta lui, infatti il debito/PIL è al livello massimo negli ultimi venti anni e la maggior parte del rapporto è stata accumulata negli ultimi cinque anni, dal 2009 ad ora (escluso il 2014 visto che siamo ad aprile), infatti, gli anni sono cinque; e cinque come numero è diverso da venti, checché se ne possa dire venti, al massimo, può essere un multiplo di cinque; ed è proprio negli ultimi cinque anni che il debito è esploso (anche a causa del fattore denominatore, ma questo non è rilevante ai fini del presente articolo). Non sappiamo quale sia la fonte dei dati del signor Rabino ma sappiamo che i dati, verificabili in rete da chiunque, non dicono quello che dice lui e, proprio perché lo standard dei candidati dovrebbe essere elevato, non ci sembra che parlare di rapporto debito/PIL senza conoscerne il “trend” – tra l’altro degli ultimi venti anni, non di millenni o secoli e con riferimento ad un “rapporto” di cui si è parlato in tutte le salse – possa essere testimonio – diciamo – di una buona preparazione in campo economico. Per chiudere con il signor Rabino, sembra che con l’impegno di Scelta Civica ad appoggiare Renzi, che nelle parole dell’ex Premier Mario Monti dovrebbe aiutare il governo a correre senza andare a sbattere, al niente si sia aggiunto il … nulla.

Dopodiché è andata in onda la “performance” del signor Boldrin, che ha cominciato a sostenere, come sempre, che la spesa pubblica ha fatto – si anche lui – “esplodere” il debito, è la causa di tutti i mali e va tagliata. A parte il fatto che Boldrin sembra essersi dimenticato che già Mariana Mazzucato gli spiegò, proprio in un altro programma di La7, che tutte le recenti maggiori innovazioni, per es. la tecnologia touch screen, sono state finanziate, nel settore della ricerca, con investimenti pubblici; Boldrin sembra anche dimenticare che dall’inizio degli anni ’90 ad oggi, l’Italia ha sempre avuto dei surplus di bilancio (salvo 2009 e 2010 con due deficit minimi) e – come già spiegato su questo blog – quindi, la spesa pubblica non può aver contribuito a far salire il debito, semmai può aver contribuito (nella sua componente “spreco”) a non farlo scendere. Quello che il signor Boldrin voleva far “passare”, probabilmente, era che la spesa pubblica che ha condannato l’Italia è quella primaria, quella che lui vorrebbe tagliare; invece quella che ha fatto salire il debito è la spesa per interessi o spesa d’esercizio, che non è spesa pubblica propriamente detta. Purtroppo, infatti, la “regola” sugli elevati standard in termini di preparazione che un candidato dovrebbe avere vale anche per il signor Boldrin e purtroppo, ancora, le “generalizzazioni” non sono mai un linguaggio proprio, visto che, troppe volte, generalizzare fa rima con mistificare – anche se questo, ovviamente, potrebbe non essere il caso. La spesa pubblica non può essere definita in un certo qual modo come “tutti i soldi che lo Stato spende”, perché non è così.

Vediamo, invece, come viene definita la spesa pubblica. E lo facciamo utilizzando la definizione dell’enciclopedia Treccani e de Il sole 24 ore. Dalla definizione della spesa pubblica dell’enciclopedia risulta che la stessa è essenzialmente definibile come la spesa pubblica primaria cioè la spesa pubblica al netto degli interessi che si calcola in percentuale sul prodotto interno lordo e che rappresenta i costi sostenuti dallo Stato per assicurare i bisogni primari dei cittadini: istruzione, sanità, welfare, assistenza. La spesa pubblica primaria e/o spesa pubblica propriamente detta non ricomprende la spesa per interessi, che è invece spesa pubblica non propriamente detta e rientra tra la spesa di esercizio. Questo sembra essere confermato anche dal calcolo relativo al saldo primario che viene fatto al netto degli interessi sul debito, ed è il risultato – semplificando, io posso visto che non sono un candidato – della differenza della spesa dello Stato e delle sue tasse, che poi viene sommato alla spesa per gli interessi (spesa di esercizio) e risulta nell’indebitamento netto. Pertanto, quello che ha fatto aumentare il debito negli ultimi venti anni non è la spesa pubblica propriamente detta o spesa primaria, bensì la spesa per interessi o spesa di esercizio. Quindi solo dal punto di vista di una definizione molto generale e/o generica di spesa pubblica si può affermare che questa abbia fatto esplodere il debito negli ultimi venti anni, mentre specificamente è la spesa d’esercizio, quella per interessi, che ha inciso sulla crescita del rapporto debito/PIL (prescindendo dalla questione denominatore, che non è oggetto di questo articolo); e quando il signor Boldrin parla di spesa pubblica da tagliare non si riferisce a quella per interessi, ma alla spesa primaria, che non è la causa dell’aumento del debito. Pertanto, l’intento di confondere il “telespettatore” poco attento è palese: si vuol far apparire come spesa pubblica anche la spesa per interessi, cosicché la si possa incolpare dell’esplosione del debito, tagliando invece poi la spesa pubblica primaria che è la vera spesa (e che tra l’altro coincide con una entrata per il privato al centesimo). Quindi, come già detto la generalizzazione è troppo spesso veicolo di mistificazione e definizioni troppo generali e/o generiche non sono quello che ci si aspetta da chi propone soluzioni economiche e che, tra l’altro, lo fa con una serie di affermazioni che definire imprecise ed audaci è un eufemismo.

Infatti, dopo averci dato una definizione di spesa pubblica alquanto generale il signor Boldrin, nel confronto con il Professor Borghi, arriva addirittura ad affermare una cosa del tipo che senza l’euro non avremmo più la salute. Ora, io posso capire le motivazioni economiche che uno può avere, ma perché andare ad impantanarsi in una affermazione del genere e sulla quale è meglio non esprimere pareri?! Che il signor Boldrin non sappia di quello che sta succedendo in Grecia, dove una buona parte della popolazione è ridotta alla fame, dove una grossissima parte della popolazione non ha più accesso alle cure sanitarie, dove la crisi è arrivata a colpire la parte della popolazione più debole, i bambini. Le notizie che arrivano dalla Grecia sono catastrofiche ma c’è ancora qualcuno che dice che la Grecia “è il più grande successo dell’euro”. Ancora e questa volta in Italia. Dopo i tagli al welfare, nei giorni in cui alcuni farmaci prima gratuiti diventano a pagamento il signor Boldrin sostiene che senza l’euro perderemmo la salute: proprio nei giorni in cui, con l’euro, gli ammalati perdono i farmaci per curarsi la salute! Quale solidarietà, quale mutualismo, ma anche quale … tempismo! Nemmeno a farlo apposta! Da ultimo, probabilmente il signor Boldrin non ha la contezza dell’aumento suicidi riportato, per es., già da Repubblica un paio di anni fa e riconfermato pochi giorni addietro. Meglio non andare oltre una affermazione tanto spiacevole e della quale il signor Boldrin dovrebbe – questo a mio parere – chiedere scusa, perché tirare in ballo la salute con le notizie di cronaca nera che girano non è proprio quella che si può definire una gran mossa. Rifacendosi, per chiudere questa parte, ad una citazione del Prof. Borghi, che richiama il sempre ottimo Prof. Bagnai (se ben ricordo): “tutto quello che vi dicono accadrebbe con l’uscita dall’euro, è già accaduto restando nell’euro”. E vale anche per le considerazioni sulla salute, non lo dico io, è “cronaca” di tutti i giorni.

Lo show non si è poi fermato ma è anzi continuato e, ancora, nel confronto con il Prof. Borghi il signor Boldrin ha sostenuto che l’uscita dall’euro comporterebbe un aumento dei tassi che porterebbero un aumento dei costi per lo Stato e quindi un aumento del debito. Pertanto, una cosa del tipo uscita dell’euro, uguale tassi più alti, uguali più spesa per interessi, uguale “esplosione” del debito. Anche qui per debito intendiamo il rapporto debito/PIL; mentre per interessi intendiamo gli interessi sui titoli di Stato italiani. Nonostante il modo di procedere appena delineato – uscita euro, aumento tassi, ecc. ecc. – possa sembrare, di primo acchito, abbastanza logico e quindi non necessitare di una verifica “fattuale”, non possiamo invece, nemmeno questa volta, esimerci dal vagliare le asserzioni del signor Boldrin dal punto di vista dei freddi dati. La questione dell’impatto dell’aumento dei tassi sull’aumento del rapporto debito/PIL è abbastanza interessante e sarà trattata ed approfondita in un post separato, si chiarisce invece da subito una cosa: il precedente storico relativo all’uscita dal Sistema Monetario Europeo, nel settembre del 1992 ha portato ad una diminuzione del rendimento dei titoli a dieci anni e non ad un aumento come confermato dal grafico.

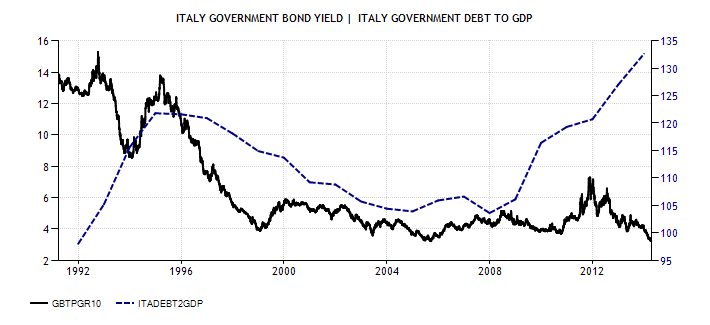

Prendiamo poi, sempre dal sito citato ad inizio articolo, i dati dal 1991 relativamente ai rendimenti sui titoli di Stato italiani a 10 (linea nera scala di sinistra) anni ed il rapporto debito/PIL (linea blu scala di destra) nello stesso periodo.

Come si può vedere ad inizio anni ’90 il debito/PIL cresce costantemente nonostante una piccola riduzione dei rendimenti sui titoli che poi salgono quasi fino al 16%. E cosa avviene dopo?! Dopo avviene che nonostante i rendimenti sui titoli calino di quasi la metà, il debito/PIL se ne continua bellamente a salire; e quando i tassi invertono ancora la tendenza il debito/PIL continua ancora a salire. Pertanto nella prima metà degli anni ’90 il debito/PIL sale indipendentemente dal fatto che aumentino o diminuiscano i tassi di interesse sui titoli a dieci anni; in un modo che sembra essere, pertanto, indipendente dal mero andamento dei tassi, cioè il debito/PIL cresce sia all’aumentare che al diminuire dei rendimenti sui titoli. Dopodiché, nella seconda metà degli anni ’90 il debito/PIL scende così come scendono i tassi di interesse dimostrando di muoversi, in questo periodo, in maniera pro-ciclica. Questo fino al 2008 quando abbiamo una “nuova svolta”. Dal 2008 i rendimenti sui titoli hanno un leggero aumento mentre comincia a salire anche il rapporto debito/PIL; e quando i tassi sui titoli cominciano a scendere il rapporto debito/PIL comincia a salire vorticosamente. La cosa interessante è che, inizialmente, un leggerissimo appiattimento nella sua crescita si ha quando i rendimenti scendono non quando salgono; e la tendenza sembra confermata successivamente alla “crisi dello spread”, quando a rendimenti sui titoli in continuo calo corrisponde un continuo aumento del rapporto debito/PIL, con la conferma di un andamento, nel periodo, anticiclico. Pertanto, dire genericamente e semplicisticamente che l’aumento dei tassi di interesse porta ad un aumento del debito è una affermazione che può essere smentita valutando l’andamento del rapporto debito/PIL e quello dei rendimenti sui titoli a 10 anni, soprattutto nella prima metà degli anni ’90 e dall’inizio della crisi. Inoltre è facile notare, sempre dal grafico, come la prima metà degli anni ’90 e l’inizio della crisi (2008) confermino che il maggior aumento del rapporto debito/PIL si abbia proprio nei periodi di bassi tassi di interesse ed infatti, sempre partendo dagli anni ’90 ed arrivando al momento attuale, al livello più basso dei tassi corrisponde il più alto livello di debito/PIL. Per quelli che l’aumento del rapporto è dovuto al fattore denominatore la risposta è: infatti, non sono solo e proprio i tassi di interesse a determinare il rapporto debito/PIL, ci sono anche altri “fattori”, per cui sostenere una esplosione del debito ex sé per l’aumento dei tassi non ha molto senso. Mentre per quelli che il debito è lo “stock del debito” comunichiamo ufficialmente che lo stock del debito del Giappone è superiore a quello dell’Italia così come quello, ovviamente, degli USA, ma anche quello della Germania. Infatti al 2012 lo stock del debito italiano era, più o meno, di 2.556 miliardi di dollari, mentre quello della Germania era di 2.753 miliardi di dollari, quasi 200 miliardi di che ne ha uno maggiore.

In conclusione non sembra che i dati e le asserzioni avanzate sia dal signor Rabino che dal signor Boldrin superino il vaglio dei fatti, dei dati e anche della logica. Chi si propone come esempio di “virtù economica” alla quale vorrebbe associare una “purificatrice” austerità che ci mondi dal peccato originale di aver vissuto al di sopra delle nostre possibilità, di aver speso troppo e di essere stati cicale, lo dovrebbe fare proponendosi innanzitutto come persona seria, credibile e non così frivola da farsi beccare subito in castagna con la … gnocca; e nemmeno utilizzare una terminologia semplicista e generica propinando dati che poi vengono puntualmente smentiti dai dati reali stessi riportati sui siti di economia. Se questi sono gli argomenti migliori dei rappresentanti della EU e del più Europa, aspettiamo serenamente le elezioni europee, sperando in molte apparizioni televisive di lor signori, perché interventi come quelli che si sono visti domenica sera non possono che far guadagnare veramente molti voti al fronte no euro.

Luca Pezzotta di Economia Per I Cittadini.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

Pingback: La spesa pubblica italiana?! Sotto la media UE 27 | Scenarieconomici.itScenarieconomici.it