Attualità

Le trattative di Bruxelles: tanta retorica e tanto debito per gli italiani

di Davide Gionco

Si sono concluse le trattative del giovedì santo a Bruxelles da parte dell’Eurogruppo che, per chi non lo sapesse, è l’insieme dei ministri dell’economia dei paesi dell’Unione Europea.

Come sempre i giornali ci presentano i risultati ottenuti con parole gonfie di retorica.

Gentiloni (commissario UE per l’economia): “Accordo su pacchetto con fondo per rinascita”.

Le Maire (ministro francese dell’economia): “Un piano di rilancio di 500 miliardi”.

Gualtieri (ministro italiano dell’economia): “Messi sul tavolo i bond europei, tolte dal tavolo le condizionalità del #Mes. Consegniamo al Consiglio europeo una proposta ambiziosa. Ci batteremo per realizzarla”.

Fuor di retorica, qual è la sostanza politica ed economica?

In realtà ci sono dei problemi giganteschi, che come al solito i giornali non mettono in evidenza.

# I TEMPI SBAGLIATI

Mentre i ministri “europei” discutono e producono retorica, in nazioni occidentali al di fuori dell’Unione Europea, come la Svizzera, il Regno Unito, gli USA, il Canada sono già arrivati soldi alle persone che hanno dovuto smettere di lavorare ed alle imprese in difficoltà.

Anche alcuni paesi dell’Unione Europea, come la Germania, hanno già fatto arrivare denaro contante a chi ne aveva bisogno. Lo hanno fatto facendo da soli, senza cercare soluzioni “europee”.

Tutto questo mentre in Italia alle troppe parole non sono seguiti fatti concreti a livello economico (e a livello sanitario troppi italiani sono ancora in attesa di almeno una mascherina) e chi ha bisogno di sussidio non ha ancora visto nulla, se non la solita immensa burocrazia.

In termini di tempi l’Eurogruppo ha fornito le seguenti risposte concrete: al momento nessuna disponibilità immediata di fondi, ma potete subito fare richiesta ad uno dei “pacchetti” che abbiamo predisposto:

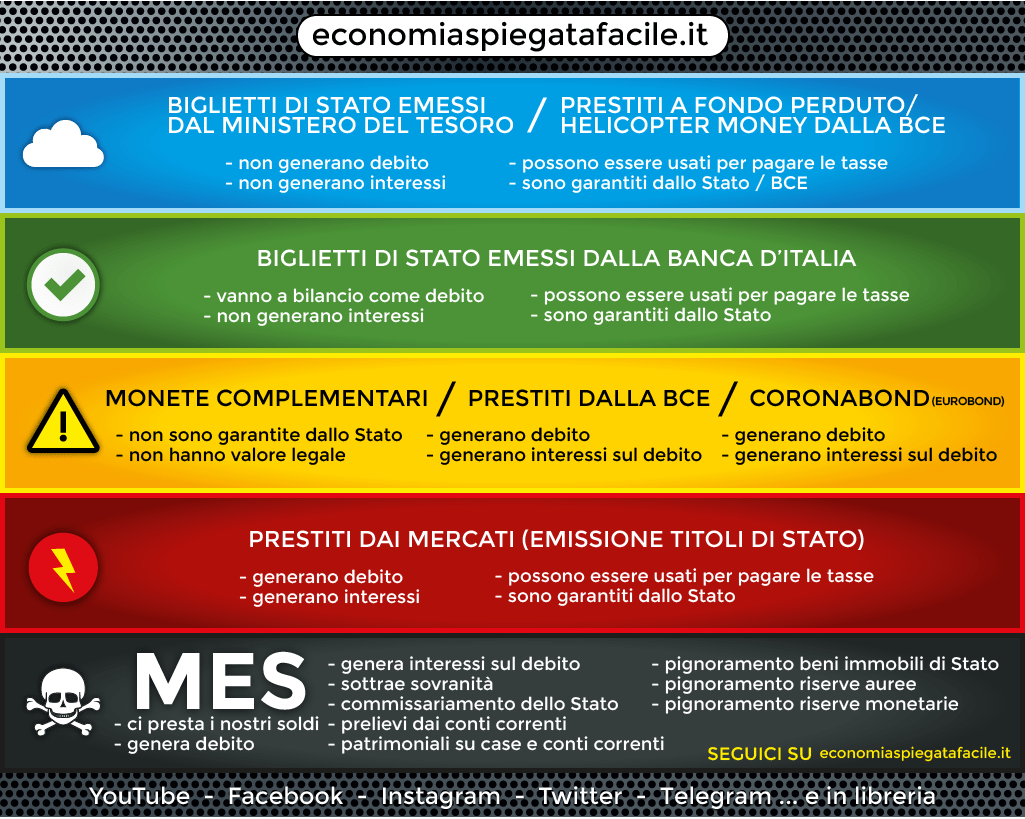

– il Meccanismo Europeo di Stabilità (MES)

– la Banca Europea degli Investimenti (BEI)

– il programma SURE contro la disoccupazione

Viene evocata la possibilità di attingere ad un eventuale Fondo per la Ripresa “Recovery Fund” da 500 miliardi proposto da Italia e Francia, ma al momento si tratta di una proposta, nulla è stato deciso.

Non si parla più di eurobond, che restano solo “una proposta”, come il “Recovery Fund”.

I tempi sono tremendamente sbagliati, perché le nostre imprese stanno fallendo adesso o da qui a qualche settimana. Non c’è tempo per fare trattative, servirebbe invece uno strumento per disporre di finanziamenti immediati agli stati e dagli stati ai cittadini ed alle imprese.

# LE CIFRE SOTTOSTIMATE

Se guardiamo alla cifre messe sul tavolo per fare fronte alle conseguenze economiche del coronavirus, siamo molto distanti dall’effettivo fabbisogno degli stati europei. Senza avere il tempo ed i mezzi per stimare il fabbisogno finanziario complessivo, se per l’Italia viene stimato un fabbisogno finale dell’ordine di 500 miliardi di euro, per l’intera Unione Europea il fabbisogno potrebbe essere dell’ordine di 3’500 miliardi di euro, per pagare gli extra-costi sanitari, per dare un sussidio alle persone rimaste senza un reddito, per sovvenzionare le imprese restate senza liquidità e non farle fallire.

I vari leader politici sparano cifre altisonanti, anche se per il momento, come detto sopra, ben poco è stato effettivamente stanziato: Gentiloni parla di un piano di rilancio da 500 miliardi (85% in meno di quanto necessario), Gualtieri parla di 200 miliardi stanziati dalla BEI e 100 miliardi del programma SURE (il 91% in meno di quanto necessario)

Il presidente dell’Eurogruppo Mario Centeno parla di 1000 miliardi, mettendo insieme tutto insieme. E siamo comunque al 71% in meno di quanto necessario.

Per quale motivo i leader politici europei non parlano di finanziamenti del giusto ordine di grandezza?

Per diverse ragioni.

– per stupire i cittadini-elettori con numeri roboanti, ben superiori a quelli a cui siamo abituati (in Italia la manovra finanziaria è dell’ordine di 30 miliardi di euro ed ora si parla di centinaia di miliardi), al fine di far sembrare “incredibili” i risultati ottenuti

– perché Germania ed Olanda non sono disposte a farsi carico dei rischi di prestare ad altri paesi cifre dell’ordine di 3’500 miliardi: per questo motivo le trattative sulle cifre messe in gioco sono “al ribasso”, ma non ce lo possono dire

– per guadagnare tempo: nuovi finanziamenti dovranno essere messi in campo in seguito, essendo quelli attuali largamente insufficienti. “In seguito” significa altre future trattative politiche, svolte sotto la pressione di rivolte sociali in arrivo a causa dei precedenti interventi insufficienti. Qualcuno spera di ottenere in futuro qualche cosa di più, senza poterlo neppure dire ora

# DEBITI SU DEBITI

Tutte le grandi cifre sbandierate dall’Eurogruppo sono dei prestiti, non sono erogazioni a fondo perduto.

Lo sono i 1000 miliardi di Centeno, i futuri eventuali 500 miliardi del Recovery Fund proposto da Francia e Italia, neppure approvato.

Lo sono anche i 400 miliardi del “bazooka di Conte” annunciati nei giorni scorso, finanziamenti alle imprese con garanzie (limitate!) fornite dallo Stato.

Tutto questo mentre nel Regno Unito la Bank of England annuncia che finanzierà il deficit del governo britannico necessario per fare fronte alle conseguenze economiche del Covid-19 con elargizioni di denaro a fondo perduto. Ovvero il Regnu Unito non si dovrà indebitare per finanziare gli interventi urgenti e necessari.

Alla fine di questa crisi sanitaria ed economica l’Italia si ritroverà con un debito aggiuntivo, pubblico o privato, di 500 miliardi di euro, che graverà soprattutto sulle spalle delle imprese già colpite dalla crisi e di tutti i contribuenti già colpiti dalla crisi. Si tratta di un debito aggiuntivo pari al 28% del PIL, sapendo che attualmente il livello complessivo di indebitamento del nostro paese, pubblico e privato, è dell’ordine di 5’000 miliardi, quindi con un aumento previsto del 10%.

Può sembrare poco, ma se consideriamo che attualmente i crediti deteriorati sono in Italia a 325 miliardi, il rischio evidente è che centinaia di migliaia di imprese falliscano sotto il peso di tale debito e che milioni di famiglie sprofondino nel baratro della povertà, in aggiunta a quelle che già ci sono.

Se il governo adottasse una soluzione come quella degli inglesi, ottenendo denaro a fondo perduto dalla banca centrale, questi rischi non ci sarebbero. Anzi, si potrebbe chiedere anche di più, il necessario per portare finalmente all’Italia una vera ripresa economica che ci manca da almeno 30 anni, per fare uscire dalla povertà tutti le famiglie ed offrire a tutti una opportunità di lavoro dignitosamente remunerato.

# LE CONDIZIONALITA’

L’Eurogruppo non ha quindi stanziato fondi per l’Italia, ma ha solo stabilito le condizioni alle quali i debiti potranno essere contratti.

Il fondo del MES concederà prestiti a basso interesse solo per le spese sanitarie degli stati.

I quattro soldi della BEI e del SURE sarebbero denaro dato in prestito a basso interesse.

Se gli stati avessero bisogno di altri fondi, questi verranno prestati ancora a basso interesse, ma solo a fronte di pesanti condizioni di “riforme strutturali” che distruggerebbero l’economia di un paese già fortemente colpito dalla crisi del coronavirus: sarebbe peggio di quanto già avvenuto con la Grecia.

In alternativa l’Italia potrà sempre rivolgersi ai “mercati”, emettendo titoli di stato tradizionali. IN questo caso gli interessi potrebbero essere calmierati dagli interventi di Quantitative Easing della BCE, che acquistando titoli in abbondanza eviterebbe l’impennata dei tassi di interesse. Tuttavia la Germania, nelle parole di Jans Weidmann governatore della Bundesnbank, ha già fatto sapere che non accetterà che la BCE deroghi al suo mandato, per cui gli acquisti di titoli saranno limitati e l’Italia dovrà esporsi alle speculazioni dei mercati, con un aumento dello spread e dei tassi di interesse a nostro carico.

Il rischio peggiore è che con un’Italia che arriverà ad un rapporto debito/PIL del 180% (sale il debito, crolla il PIL), i titoli italiani vengano considerati dai mercati “spazzatura” e che addirittura le banche italiane vengano obbligate a disfarsi dei titoli, per cui i mercati, per acquistarli, chiederanno dei tassi di rendita ancora più elevati.

E si parla sempre comunque di debiti, denaro da restituire a chi ce lo ha prestato, ad alto interesse.

# IL DEBITO CHE NON E’ UN DEBITO: CAMBIAMO PARADIGMA

Ancora continua a circolare il ritornello che “è evidente che i debiti vanno pagati”. Ma questa evidenza è stata chiaramente smentita da quanto sta avvenendo nel Regno Unito.

Cerchiamo di capire come stanno veramente le cose.

Da dove arrivano i soldi che l’Italia, sia il governo che le imprese, dovrebbe prendere in prestito e poi restituire?

Per avere la risposta dobbiamo capire come funziona il sistema bancario.

Quando una capofamiglia o una impresa chiede un credito di 100 mila euro ad una banca, questa non presta denaro che aveva “nei forzieri” (anche perché oggi il denaro sono solo note scritturali su dei computer), ma effettua una operazione di compensazione fra crediti e debiti.

Ovvero: la banca scrive sul conto corrente del destinatario la cifra 100’000 e si preoccupa di chiedere le necessarie garanzie affinché quel prestito venga restituito, chiedendo in aggiunta degli interessi per remunerare la propria attività e per coprirsi dai rischi di insolvenza (una sorta di polizza assicurativa). Quando il prestito sarà restituito, quel denaro emesso verrà “distrutto” e resteranno solo gli interessi a vantaggio della banca. Quindi non si tratta di un prestito di denaro che deve essere restituito come avviene quando presto un martello al mio vicino di casa, ma si tratta di un meccanismo finanziario di compensazione di crediti e debiti a fronte di garanzie fornite.

Così funziona l’erogazione del credito alle imprese ed alle famiglie: denaro che si crea e si distrugge, in un flusso continuo di creazione e di distruzione che si auto-compensa, lasciando al netto gli utili per le banche.

Così funziona l’acquisto dei titoli di stato sui mercati. A parte la quota di titoli acquistati dai risparmiatori, le banche e gli istituti finanziari acquistano titoli emettendo del nuovo denaro scritturale, essendo sicuri che quel denaro rientrerà alla scadenza dei titoli e lucrandovi sopra gli interessi.

Le centinaia di miliardi di euro di cui l’Italia avrà bisogno in questi mesi, quelle che ci presterà il MES (in più rispetto ai soldi che noi stessi abbiamo versato negli anni precedenti), quelle che ci presterà la BEI, quelle che ci presterà il SURE, quelle che ci presterà il “Recovery Fund”, quelle degli ipotetici eurobond, quelle che arriveranno da nuove emissioni di titoli di stato… Tutti questi soldi saranno creati da dalle banche dal nulla, scrivendo numeri su dei computer e assicurandosi che verranno restituiti con gli interessi.

Non si tratta quindi di prestiti di denaro effettivi, ma di meccanismi di finanziamento a compensazione, che alla fine non ci avranno dato proprio nulla, dato che dovremo restituire l’intero importo, aggiungendovi pure gli interessi.

A Londra hanno capito che questo meccanismo non è sostenibile nella gravità dell’attuale crisi economica del coronavirus. Per questo la loro banca centrale, che ha questo potere, crea del nuovo denaro e lo dà a fondo perduto al governo, in modo da salvare l’economia del paese. Cosa che potrebbe anche fare la Banca Centrale Europea, ma non lo fa, dato che i governi non glielo chiedono.

Per uscire da questa crisi è quindi necessario un cambio di paradigma: uscire dallo schema della moneta-debito, creata mediante meccanismi di compensazione, e passare allo schema della moneta-positiva, direttamente accreditata ai governi dall’Istituto di Emissione.

La prima richiesta da fare, per chi crede ancora nell’Unione Europea, è che la BCE immediatamente crei le centinaia migliaia di euro necessarie ai governi, erogandole a fondo perduto. Il famoso “helicopter money” di Milton Friedmann.

Se questo non accade, senza perdere tempo è necessario mettere in atto il “Piano B”.

Il “Piano B” prevede che sia lo stato stesso ad emettere una moneta parallela pubblica, sotto forma di “biglietti di stato”, moneta elettronica e cartacea emessa direttamente dal governo, che assume valore sul territorio nazionale in quanto il governo l’accetta per il pagamento delle tasse.

In alternativa o in parallelo il governo potrebbe estendere gli attuali strumenti di compensazione dei crediti fiscali (CCF) già in uso per le ristrutturazioni edilizie, rendendoli liquidi e multilaterali ovvero consentendo di utilizzarli per i pagamenti fra cittadini, emettendo nuovi CCF e facendoli circolare come moneta parallela.

Tutte queste misure sono assolutamente consentite dai trattati europei e sono quindi immediatamente attuabili. Non c’è tempo da perdere in inutili trattative europee, dato che le intenzioni di Germania, Olanda & c. sono del tutto evidenti, mentre le nostre famiglie e le nostre imprese avevano bisogno di sussidi già un mese fa.

Ora la cosa importante è non farsi abbindolare dalla “Fake news” dei politici europei e mettere in atto immediatamente le soluzioni che esistono e che sono già state portate al tavolo del governo grazie all’iniziativa

https://pianodisalvezzanazionale.it/

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche