EnergiaEuropaUSA

La trappola del GNL: il report ACER 2026, lo shock di Hormuz e l’Europa sempre più dipendente dagli USA

Il blocco di Hormuz e il boom del gas americano. L’ultimo report ACER lancia l’allarme sui costi miliardari per l’industria e le nuove fragilità europee.

L’Europa ha sempre avuto questo sogno strano di riuscire ad avere energia a basso costo senza sfruttare le proprie risorse interne e accontentando tutti i movimenti NIMBY al proprio interno. Per questo si è gettata sui mercati spot prima e quindi in pericolose dipendenze energetiche esterne. Se c’è una lezione chiara che emerge dal recente LNG Market Monitoring Report 2026 pubblicato dall’ACER (l’Agenzia dell’Unione Europea per la cooperazione fra i regolatori dell’energia), è che la tanto decantata indipendenza energetica del Vecchio Continente è, nei fatti, apparente o comunque fragilissima.

Il mercato globale e la mazzata di Hormuz

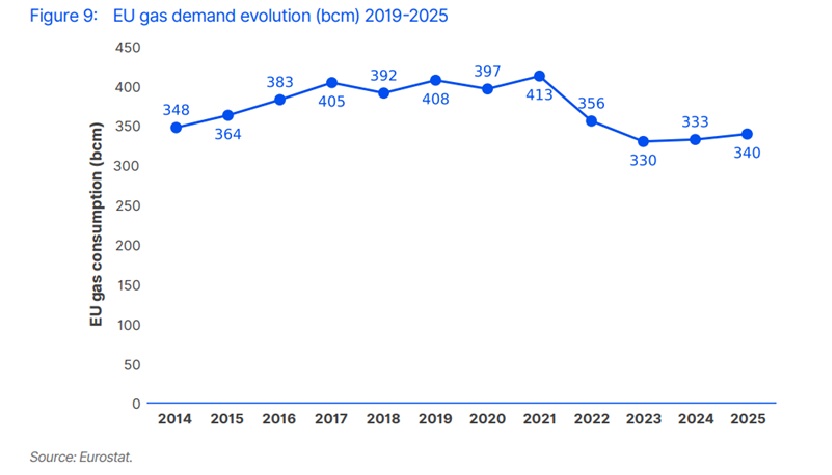

Per comprendere l’entità del problema, dobbiamo analizzare l’evoluzione dei consumi e delle infrastrutture. Durante l’inverno 2025/2026, le importazioni di Gas Naturale Liquefatto (GNL) in Europa sono balzate in avanti del 20%. Questo incremento ha consolidato il gas liquefatto come l’architrave assoluta dell’approvvigionamento energetico europeo, arrivando a coprire la metà delle importazioni totali. Tutto sembrava funzionare nella grande illusione del libero mercato, finché la geopolitica non ha presentato la fattura.

Andamento della domanda europea di gas naturale

Il conflitto scoppiato a febbraio 2026 e la conseguente chiusura parziale dello Stretto di Hormuz hanno gettato le contrattazioni nel panico. Da quello stretto transita circa il 20% delle esportazioni globali di GNL. Il Qatar, gigante dell’export, ha visto le sue rotte paralizzate. Sebbene il gas qatariota pesasse “solo” per il 7% delle importazioni europee di GNL (circa il 3,5% – 4% dell’import totale di gas naturale), in un mercato rigido le piccole variazioni marginali scatenano tsunami sui prezzi.

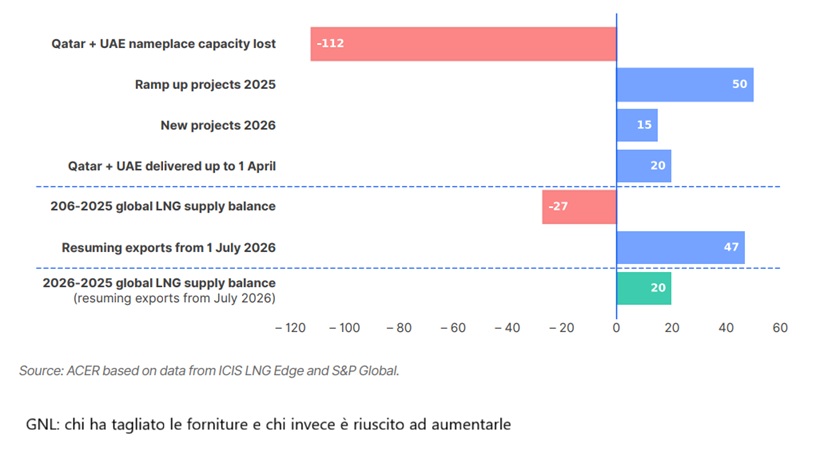

Aumenti e cali delle produzioni di GNL dopo la crisi di Hormuz

L’ACER calcola che, se la produzione del Qatar dovesse rimanere fuori mercato fino a dicembre 2026, si creerebbe un deficit globale di 26 miliardi di metri cubi (bcm). La domanda spot europea, al netto dei contratti a lungo termine, potrebbe schizzare a 56 bcm. Il risultato? Una competizione spietata con i mercati asiatici per accaparrarsi i carichi, con una conseguente, violenta impennata delle quotazioni.

Da Mosca a Washington: la nuova mappa della dipendenza

Ma chi sono i veri sconfitti e i veri vincitori in questa riorganizzazione delle catene di approvvigionamento? Tra i Paesi europei, Italia e Belgio figurano tra i più esposti al gas qatariota, subendo in prima linea i contraccolpi dei colli di bottiglia mediorientali. Tuttavia, la vera notizia strutturale è il cambio del nostro “padrone” energetico.

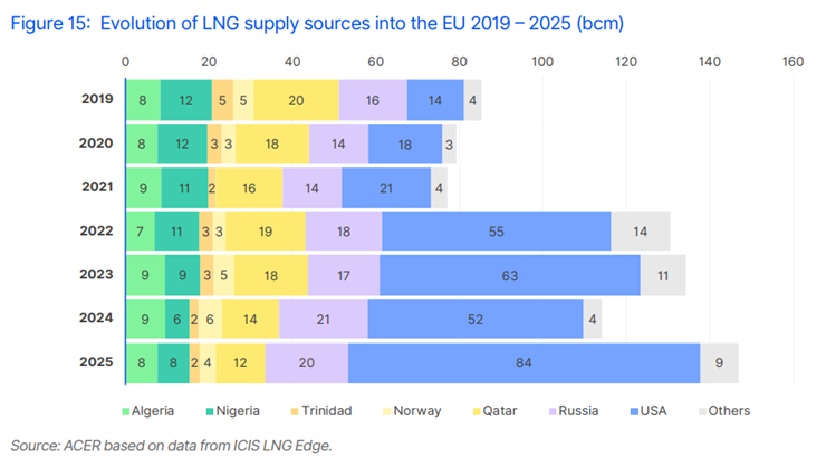

- Il dominio statunitense: La dipendenza dal GNL americano è aumentata di un impressionante 45% rispetto all’inverno precedente.

- La sostituzione definitiva: Con l’entrata in vigore del bando graduale e permanente al gas russo, l’Europa si è legata a doppio filo ai terminali di liquefazione del Golfo del Messico.

Evoluzione forniture LNG dal 2019 al 2025

Abbiamo chiuso la porta alle pipeline di Gazprom per spalancarla alle metaniere a stelle e strisce. Una mossa forse politicamente inevitabile, ma economicamente zoppicante. Il GNL americano è flessibile, certo, ma è soggetto alle logiche spietate del mercato spot, e comunque la flessibiltà, sempre relativa, si paga in prezzo.

I pericoli per l’economia reale e l’industria

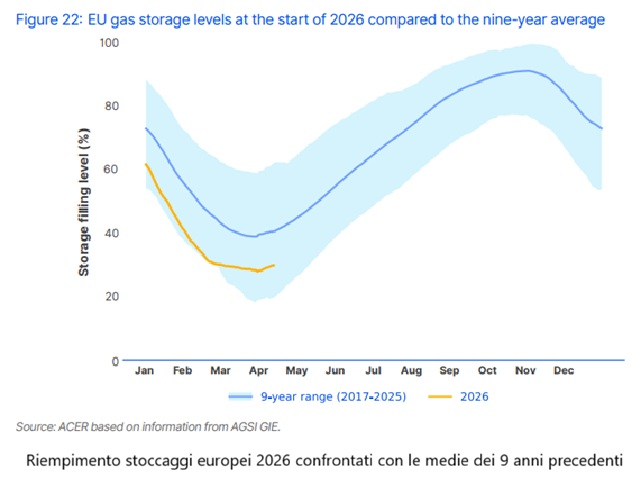

Il report ACER mette in luce in modo crudo i pericoli di questa “fragilità strutturale”. Il primo impatto sarà immediato: il riempimento degli stoccaggi per l’estate 2026. L’obiettivo di raggiungere l’80% di riempimento prima del prossimo inverno comporterà un esborso “premium”. Si stima che, in uno scenario di prezzi attorno ai 50 EUR/MWh, il costo extra per il riempimento si aggirerà tra i 10 e i 15 miliardi di euro. Intanto siamo ai livelli minimi di riempimento degli ultimi anni, come se ritardare fosse la certezza i un riempimento più conviente, cosa assolutamente non certa.

Questa gran pasticcio legato al GNL si converte in una sorta di tassa occulta su tutto il sistema economic europeo: da un lato rende l’industria molto meno competitiva ed è una spinta verso la deindusctrializzazione, dall’altro il forte peso delle bollette sui redditi famigliari comprime i consumi e, a sua volta, è un incentivo verso la decrescita, ma molto infelice. Sarebbe necessario programmare soluzioni alternative, ma la Commissione sembra interessata a tutto, tranne che a questo.

Le minacce, in caso di ulteriori crisi, sono evidenti. Abbiamo barattato un’infrastruttura fissa e programmabile con una mobile e precaria, credendo che la flessibilità fosse sinonimo di sicurezza. Ma in assenza di una politica industriale comunitaria che sostenga la domanda interna e di contratti di fornitura stabili a lungo termine, rimarremo ostaggi della volatilità. Volevamo emanciparci, abbiamo finito per cambiare fornitore, pagandogli pure l’affitto a prezzi di mercato.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Il grande bluff dell’Università di Cambridge: come la foga ideologica ha distrutto il rigore accademico

L’ombra dell’estinzione umana: perché i vertici di Google temono il punto di non ritorno dell’IA

Scontro ad alta velocità sulla Luna: il razzo SpaceX precipita a 8.700 km/h e apre il conto della spesa spaziale

You must be logged in to post a comment Login