monetaria")

C’è chi dice che i proventi delle banche da creazione monetaria vanno messi nel conto economico, come utili, chi invece, nell’equity o patrimonio netto, che è messo al passivo, chi invece come la sottoscritta dice che vanno messi nella cassa dello stato patrimoniale e dovuti ai sovrani.

Nel primo caso – il reddito monetario negli utili del conto economico (cfr. 1) – si riconosce l’enorme profitto alle banche e in certo qual modo lo si legittima, a meno che non si istituisca una tassa al 100% sul reddito monetario da devolvere alle casse dello Stato, reddito monetario inteso come valore facciale del capitale creato + gli interessi, e non come adesso che il mondo bancario lo definisce unicamente come gli interessi.

Nel secondo caso – il reddito monetario nel patrimonio netto – si fa il paragone con le azioni versate dai soci delle aziende, solo che tale patrimonio netto è messo al passivo, e come Van Cleve (cfr. 2) mi insegna tale passività è ambigua e dubbia perchè nella colonna delle passività, o dell’avere, dello stato patrimoniale si mescolano sia le passività dovute all’esterno sia quelle dovute a sé stessi, cioé ai proprietari degli enti giuridici fantasma, le banche. Il patrimonio netto dovrebbe essere un saldo e non una passività con in contropartita un’attività.

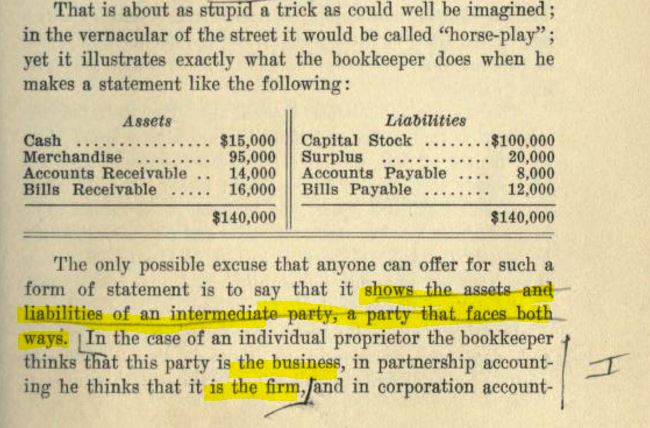

Da Principles of Double-Writing Book-Keeping di Van Cleve, 1913: il capital stock + il surplus che equivalgono al patrimonio netto sono messi al passivo nei confronti di un intermediario, o la società, tra i proprietari e l’esterno, un intermediario che sarà debitore di ciò di cui gli azionisti sono creditori: il patrimonio netto.

Nel terzo caso – con la creazione monetaria nella cassa dello stato patrimoniale – si riconosce ab initio che la moneta appartiene ai sovrani, cioè i cittadini soci proprietari della cassa cooperativa pubblica. Questo perché il valore ai segni scritturali lo diamo noi, con la nostra persona, il nostro valore, la nostra accettazione del contratto implicito nella moneta, le nostre transazioni, le nostra attività.

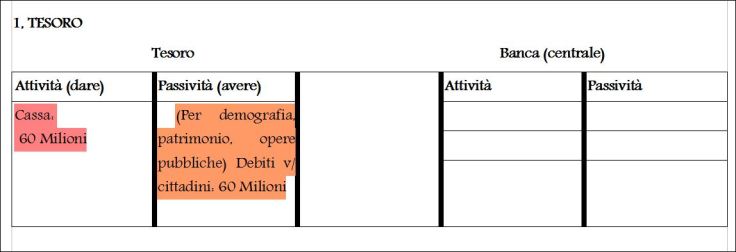

Da Relazione Far falla, Forcheri, 2016. In dare (attivo) la creazione monetaria, in avere le destinazioni di tale creazione monetaria. La creazione monetaria è iscritta nella Cassa, voce 10 dello stato patrimoniale del Tesoro che funge da cassa, cooperativa pubblica, di tutti i cittadini-proprietari; in contropartita il debito nei confronti dei cittadini. Il criterio di creazione è: demografia, opere pubbliche, patrimonio e pil.

Nel primo caso – creazione monetaria negli utili del conto economico – si descriverebbe la situazione qual è attualmente – sebbene attualmente si segnino unicamente gli interessi nel conto economico – e si metterebbe in evidenza il fatto che le banche, se così facessero, non potrebbero fallire poiché spendono ciò che creano senza riserve, aumentando il bilancio ad ogni compravendita di obbligazioni, asset, valute e quant’altro. Se falliscono quindi succede unicamente per una malintesa interpretazione dei prestiti interbancari, o partite compensative tra banche che squilibrano i conti ulteriormente in senso passivo.

Nel secondo caso – rendita monetaria nel patrimonio netto – non usciamo dalla matrice della moneta-debito perché tale moneta creata sarebbe comunque segnata come passività dello stato patrimoniale e, come detto sopra, tale passività è ambigua per via dell’identità fumosa dell’ente giuridico, che fa da schermo tra gli azionisti – veri proprietari, chi più chi meno, più o meno privilegiati – e l’esterno.

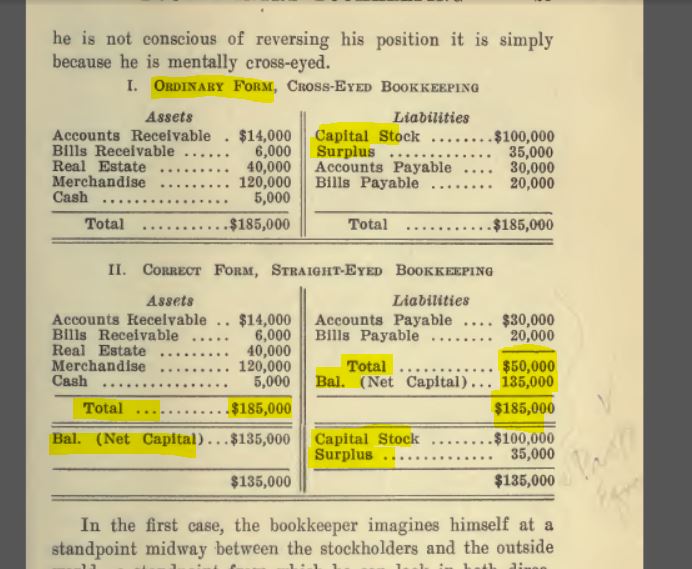

Un patrimonio netto, che secondo l’ardita ma geniale teoria dello specialista e patito ma “dimenticato” di partita doppia, Van Cleve, andrebbe segnato non già come passività bensì come saldo.

Nel primo esempio, lo stato patrimoniale attuale (1913) con il patrimonio netto (Capital stock + surplus) al passivo e in contropartita l’attività equivalente. Nel secondo caso, lo stato patrimoniale corretto secondo Van Cleve, con il patrimonio netto come SALDO. Tratto da Principles of Double Writing Book-keeping, Van Cleve (1913).

Nel terzo caso – rendita monetaria alla voce 10 della Cassa dello stato patrimoniale (cfr. 3), si riforma completamente il concetto di moneta, uscendo dalla definizione farlocca di debito, per rientrare nel concetto di cassa di proprietà degli utenti/cittadini.

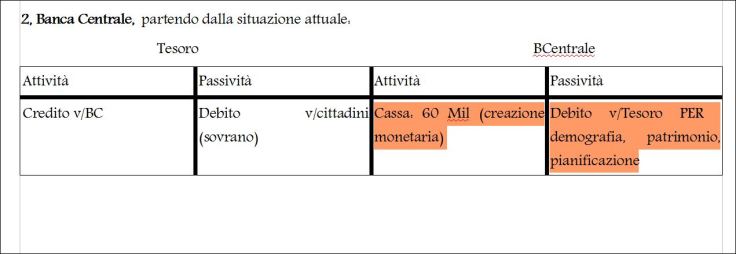

Tratto da Moneta Far falla Contabilità corretta per una moneta fiat non debito. La creazione monetaria è iscritta nella cassa della BC, che è controllata dal Tesoro, in contropartita al debito della stessa creazione nei confronti del Tesoro, il quale la iscrive come credito, e in contropartita come debito nei confronti dei cittadini sovrani. Si è rovesciata la piramide !

Nel primo caso – proventi da signoraggio negli utili del conto economico – non si affronta il problema della proprietà del valore monetario che rimane implicitamente all’istituto bancario, nel secondo caso – rendita monetaria nel patrimonio netto – lo si affronta ma la soluzione è pur sempre “debito”, finto o apparente che sia, alla luce della geniale intuizione del Van Cleve; nel terzo – reddito monetario nella Cassa dei cittadini – si sposano definitivamente i principi della Costituzione laddove essa sancisce sia la sovranità al popolo, sia la tutela della proprietà privata (i soldi in cassa sono MIEI) sia il principio della cooperazione (la moneta nasce come proprietà di tutti e di ogni singolo cittadino) sia quello dell’esclusiva competenza dello Stato in materia monetaria, nonché il controllo del credito che spetta per Costituzione alla Repubblica

Nforcheri 08/05/2018.

- Massimo Costa, Biagio Bossone: La Moneta è debito o capitale per chi la emette? 2018

- Van Cleve, 1913, Principles of Double-Writing Book-keeping

- N. Forcheri, Relazione Moneta Far Falla, Parlamento settembre 2016

PS Qualsiasi copia di questo articolo va fatta integralmente, corredato di fonte, autore, data.