Euro crisis

La fragilità del sistema bancario italiano spiegata in un grafico.

La fragilità del sistema bancario italiano italiano ha radici anche più profonde rispetto al rallentamento del sistema economico italiano, che sicuramente ha avuto un peso notevole nel suo indebolimento progressivo. La causa principale è parallela a quella che sta portando ad un progressivo aumento del rischio implicito nel sistema bancario tedesco.

La crisi economica europea, soprattutto italiana (non credete alle fregnacce governative, come vedrete nei prossimi giorni siamo in coda nelle classifiche di sviluppo dei paesi occidentali) ha condotto la BCE alla sperimentazione del QE e di una politica di tassi 0. Il Quantitative easing ha la finalità di aumentare la quantità di risorse finanziarie per il sistema economico tramite l’acquisto di titoli di stato e di altri titoli bancari da parte della banca centrale, mentre lo ZIRP (zero interest rate policy, politica di interessi zero) , sfociata poi addirittura in una parziale NIRP (negative interest rate policy, politica di interessi negativi) aveva la finalità di rendere il finanziamento delle banche più ampio e meno costoso, nella speranza che le banche aumentassero i prestiti all’economia reale rilanciandone gli investimenti.

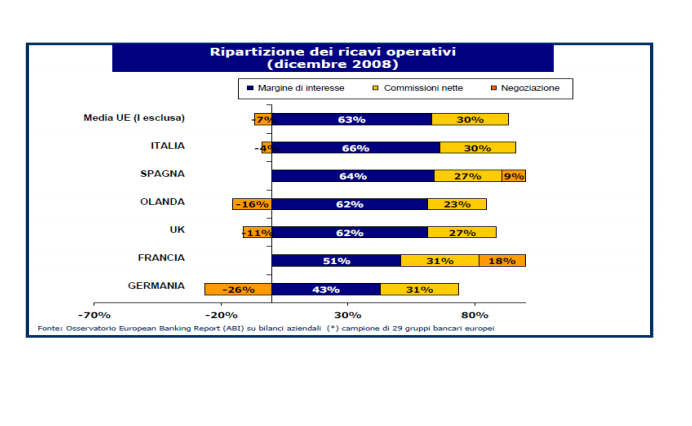

In Italia però l’effetto non è stato questo. Se analizziamo la composizione dell’utile bancario nel 2008 avevamo la seguente situazione (elaborazione UILCA)

Le banche italiane guadagnavano bene dall’intermediazione, ciò dal differenziale fra costo delle risorse finanziarie e ricavo dall’impiego delle stesse. Però, a partire dal 2014, si è verificata una combinazione di fattori negativi:

a) il sistema economico italiano è sempre più in crisi, con un aumento delle sofferenze ed una maggiore difficoltà nel reperire gli impieghi;

b) i costi bassissimi di reperimento delle risorse presso la BCE ha reso più complesso l’ottenimento di margini interessanti negli impieghi stessi;

c) una maggiore concorrenza di nuove forme bancarie (banche online etc) rende difficile il reperimento di margini positivi dalla produzione dei servizi.

Insomma le banche fanno molta difficoltà a fare margine dall’intermediazione ordinaria e nello stesso tempo non fanno utili sufficienti dai servizi. Allora cosa fanno le banche italiane ? Mettono i soldi ottenuti dal QE in qualcosa di sicuro ed abbondante : i titoli di stato.

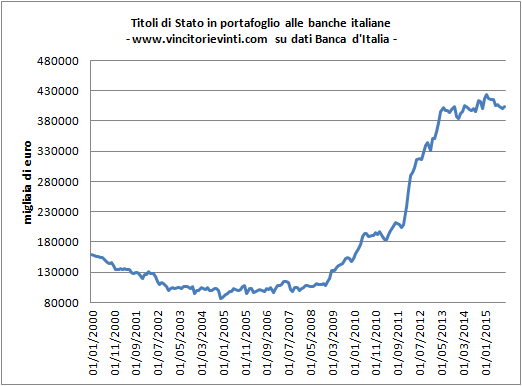

Ecco i titoli di stato del sistema creditizio italiano , da una elaborazione che potete trovare in www.vincitorievinti.com di Paolo Cardenà.

(L’asse delle ordinate è da leggersi come milioni).

Le banche han pensato di fare soldi facili inzuppandosi di titoli di stato con rendimenti sicuri e , fino ad un anno fa, relativamente elevati. Questi titoli si sono rivalutati fortemente a causa della forte domanda e dell’abbassarsi degli interessi interbancari, come del resto è successo in tutta Europa, dove i titoli dei paesi più solidi presentano ormai interessi negativi per tutte le scadenze, o parte delle stesse.

Grazie a questo andazzo le banche italiane hanno realizzato buoni utili nel corso del 2015, ma i valori dei titoli non possono crescere per sempre. Oramai siamo, matematicamente, ai valori massimi ed il corso dei titoli può solo calare. Quindi questi titoli, come hanno generato utili nel 2015, possono generare perdite nel 2016 o negli anni successivi non appena venissero ritoccati i tassi di interesse della BCE o motivi di mercato ne facessero calare i corsi. Insomma il sistema creditizio italiano cammina su una corda tesa proprio nel momento in cui cui la contestatissima normativa del RBBD rende più dubbia la garanzia sul sistema finanziario. sarebbe necessario ripensare a tutto il sistema di garanzie prima che un qualsiasi refolo di vento peggiori i corsi del debito pubblico e così mandi a fondo il sistema bancario….

PS : le piccole banche italiane han pensato di fare utili con i titoli di stato, attività di certo rischiosa. Le grandi banche europee pensano di farlo con i derivati, che invece sono, evidentemente, encomiabili…

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme