Conti pubbliciFinanza

Il sistema d’asta dei titoli di Stato italiani: una scelta istituzionale che ha inciso strutturalmente sul costo del debito

Dal “divorzio” del 1981 al meccanismo dell’asta marginale: ecco perché l’architettura tecnica del nostro debito favorisce la rendita finanziaria e gonfia gli interessi, e come una riforma tecnica potrebbe salvarci.

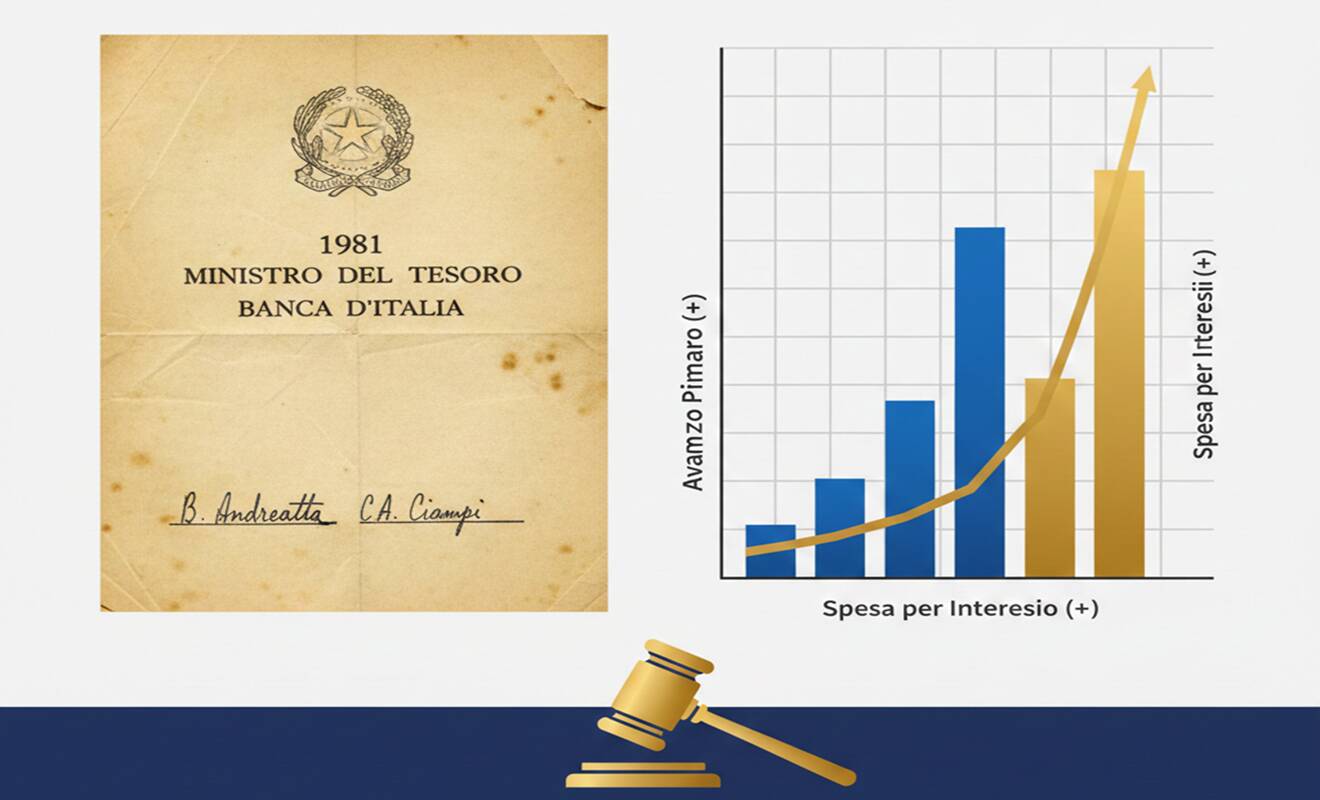

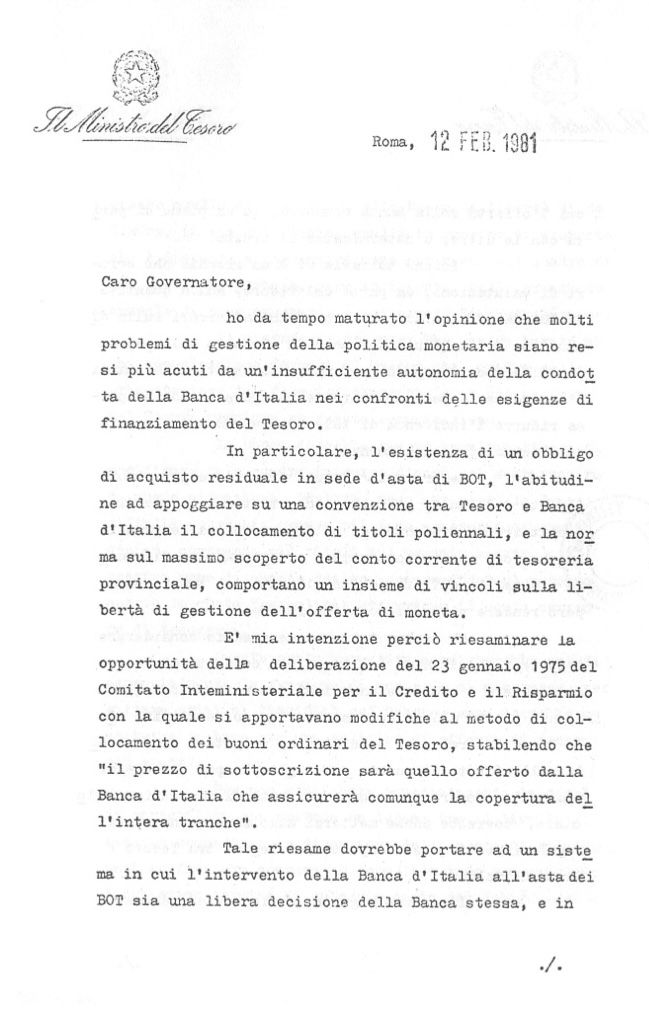

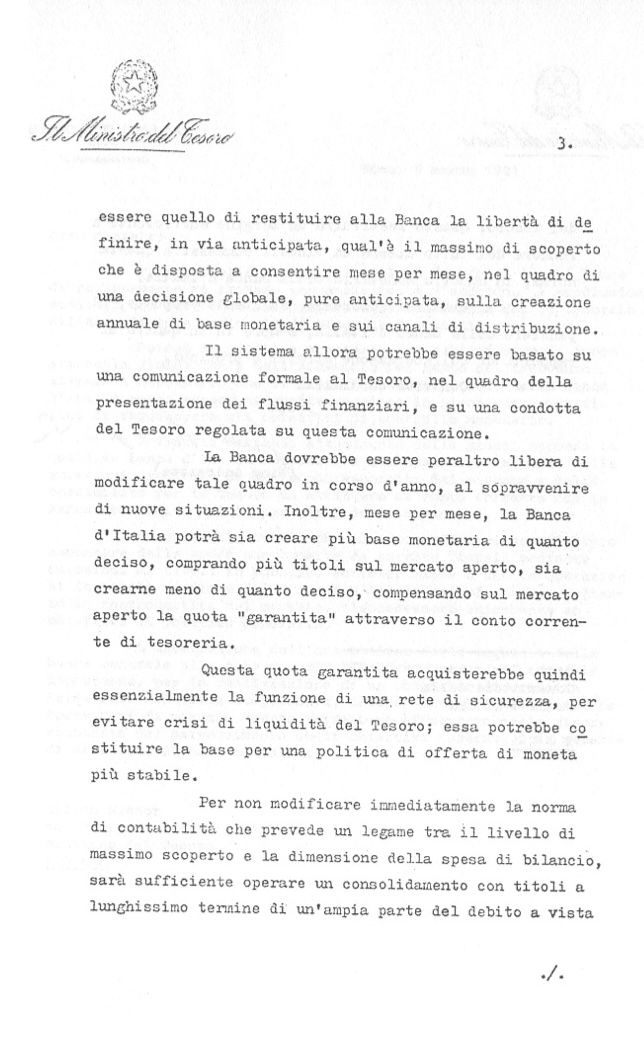

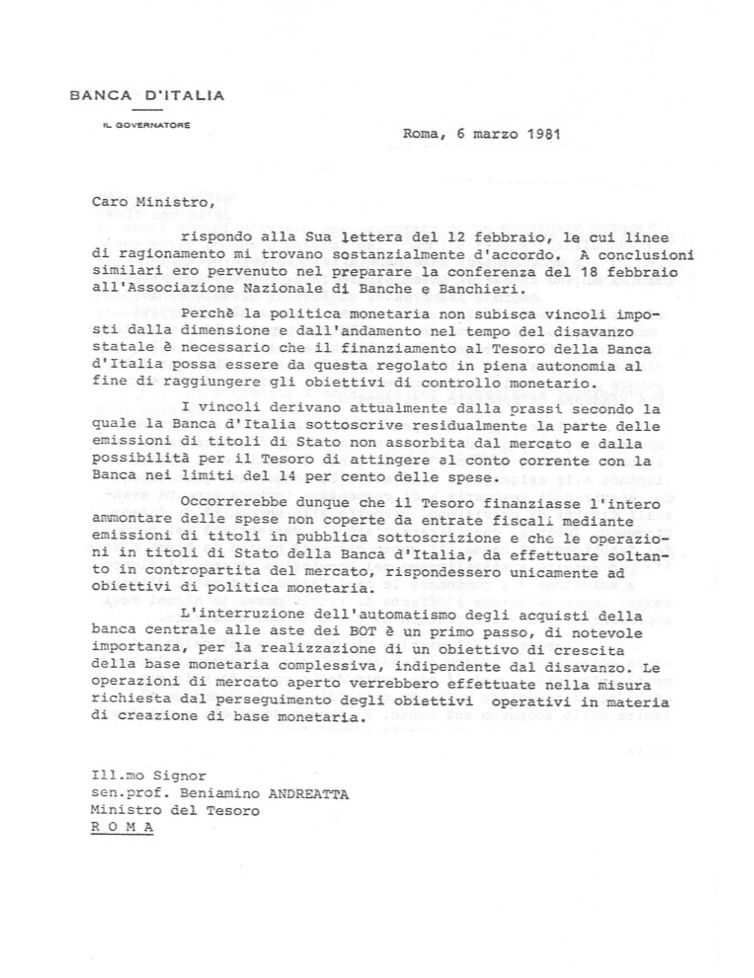

Il sistema di collocamento dei titoli di Stato italiani affonda le proprie radici nella celebre lettera del 12 febbraio 1981, universalmente ricordata come l’atto fondativo del “cosiddetto divorzio” tra Tesoro e Banca centrale. Con quella comunicazione il Ministro del Tesoro Beniamino Andreatta sollevò la Banca d’Italia, allora guidata da Carlo Azeglio Ciampi, dall’obbligo di intervenire nelle aste dei titoli pubblici non integralmente collocate.

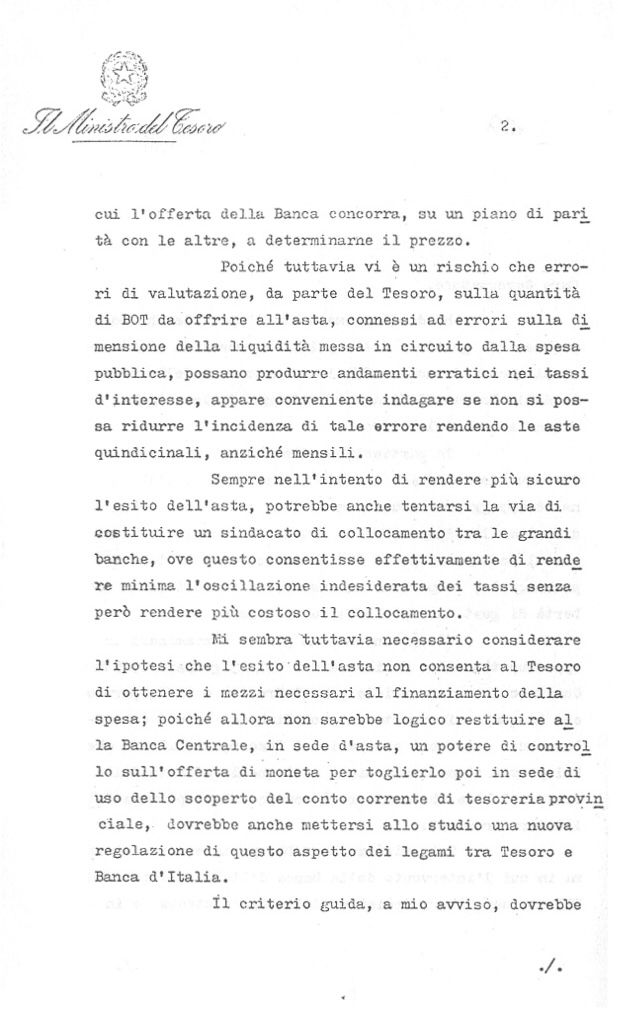

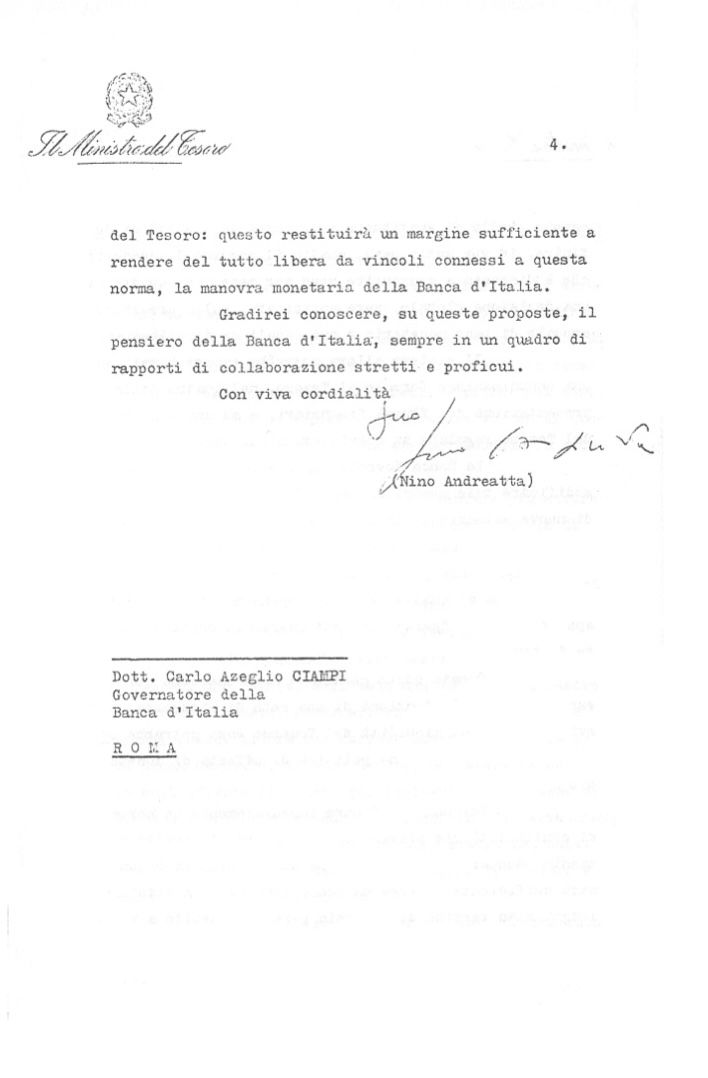

La lettura puntuale di quella lettera mostra tuttavia che l’intervento non si limitava a rimuovere un automatismo contabile, ma mirava esplicitamente a ridefinire il meccanismo di formazione del prezzo in asta. Andreatta individua infatti tra i vincoli alla conduzione della politica monetaria non solo l’obbligo di acquisto residuale dei BOT, ma anche la prassi secondo cui la Banca d’Italia assicurava comunque la copertura dell’intera tranche, fissando di fatto il prezzo di sottoscrizione. La proposta è chiara: l’intervento della Banca centrale deve diventare una libera decisione e la sua eventuale offerta deve concorrere “su un piano di parità con le altre” alla determinazione del prezzo. È in questo passaggio che la questione tecnica dell’asta assume una valenza istituzionale piena.

La Lettera del Tesoro alla Banca d’Italia sulla copertura del debito pubblico italiano

L’obiettivo dichiarato di queste scelte era il rafforzamento dell’autonomia della politica monetaria; ciò non implica, tuttavia, che il nuovo assetto fosse neutrale rispetto alla formazione dei rendimenti e al costo del debito nel medio-lungo periodo.

Tra il 1981 e la metà degli anni Novanta il rapporto debito/PIL passò da poco meno del 60% a circa il 120%. Questo raddoppio viene spesso ricondotto, con spiegazioni sommarie, a una presunta anomalia “fiscale” del Paese. Ma una lettura tecnicamente rigorosa impone di separare i piani: la variabile che cambia regime in modo traumatico è la spesa per interessi, che cresce fino a incidere in misura eccezionale sul PIL. Non è una sottigliezza contabile: nel vincolo di bilancio intertemporale dello Stato, un aumento persistente del costo medio di rifinanziamento ha un effetto cumulativo che amplifica qualsiasi squilibrio, anche a saldo primario invariato.

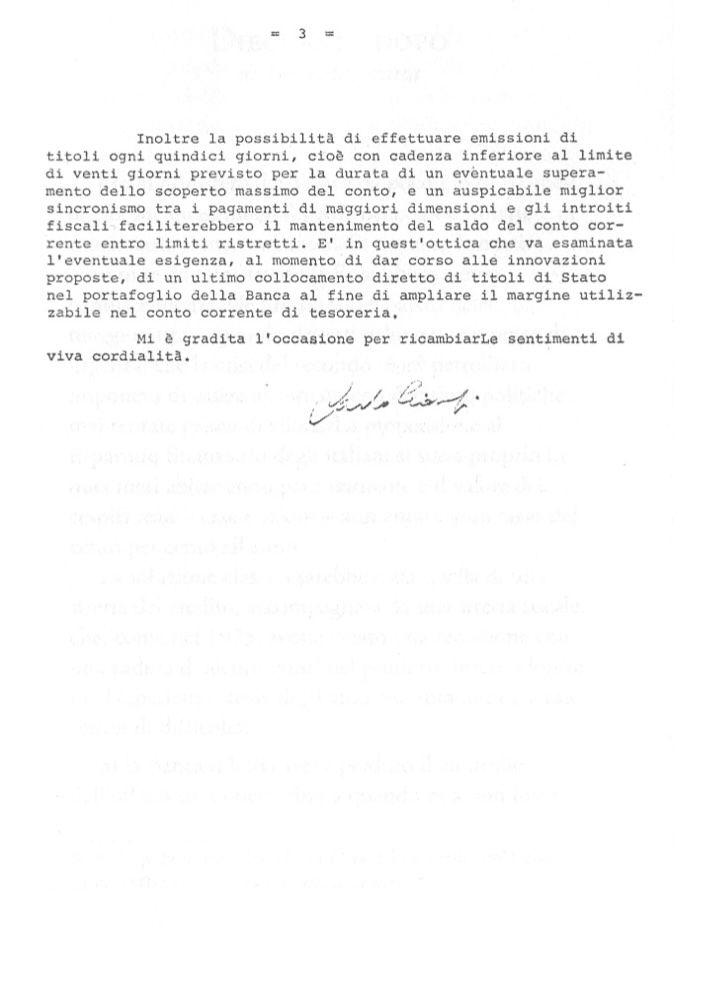

È significativo notare che lo stesso Andreatta, nella lettera del febbraio 1981, esplicita il rischio che errori di valutazione sulla quantità di titoli offerti possano produrre “andamenti erratici nei tassi d’interesse” e ipotizza correttivi – aste più frequenti, sindacati di collocamento – per ridurne l’oscillazione. Ciò conferma che la maggiore volatilità dei rendimenti non fu un esito imprevedibile, ma un rischio chiaramente percepito già nella fase di riprogettazione del sistema.

Nel sistema a prezzo marginale, tutti i titoli aggiudicati vengono collocati al medesimo rendimento, pari a quello dell’offerta meno favorevole accettata. In astratto, la teoria delle aste – come ampiamente discusso nella letteratura sull’emissione dei titoli sovrani – mostra che un’uniform-price auction può produrre esiti efficienti in mercati sufficientemente concorrenziali, con molti partecipanti e senza potere di mercato. Il mercato primario dei titoli di Stato, invece, è per definizione un mercato con pochi operatori qualificati, ripetizione delle interazioni, forte prevedibilità dei volumi e un ruolo centrale degli specialisti: condizioni che la letteratura di auction theory e di market microstructure identifica come terreno tipico per strategie di offerta.

In questo quadro emerge l’incentivo al cosiddetto price shading sul margine: offrendo per piccole quantità a rendimenti più elevati, l’operatore può influenzare il rendimento che verrà applicato all’intera emissione. Un esempio rende immediata la meccanica. Se un’emissione da 100 viene coperta per 97 a un rendimento del 5% e per i restanti 3 a 5,5%, alla fine i 100 verranno assegnati al 5,5%. È un punto essenziale: chi era disposto a finanziare lo Stato a rendimenti inferiori finisce per ricevere ex post un rendimento più alto. In un mercato concentrato, la formazione del prezzo non riflette la media della domanda, ma il comportamento strategico di chi determina l’ultima tranche. Per questo può accadere — ed è accaduto — che anche in presenza di domanda elevata i rendimenti aumentino: non perché la domanda manchi, ma perché il design dell’asta trasferisce valore su un punto di margine facilmente manovrabile.

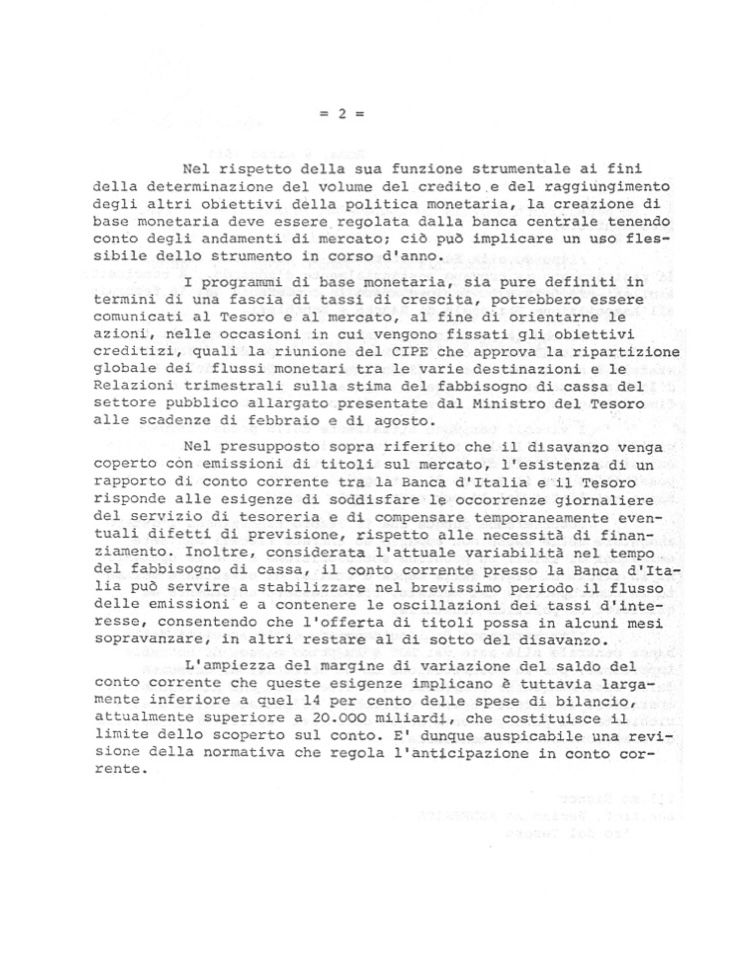

La risposta di Ciampi del 6 marzo 1981 rafforza ulteriormente questa lettura. Il Governatore condivide l’obiettivo di sottrarre la politica monetaria ai vincoli derivanti dal disavanzo e afferma esplicitamente che l’interruzione dell’automatismo degli acquisti in asta è funzionale al controllo della base monetaria. Ma in nessun passaggio della lettera si sostiene che il mercato primario, una volta liberato dall’intervento automatico, garantisca di per sé un esito efficiente sul piano dei rendimenti. Al contrario, Ciampi riconosce la necessità di strumenti di flessibilità – dal ruolo del conto corrente di tesoreria alle operazioni di mercato aperto – per contenere le oscillazioni dei tassi nel brevissimo periodo. Anche in questo caso, dunque, l’obiettivo dichiarato è l’autonomia monetaria, non la neutralità del nuovo meccanismo d’asta sul costo del debito.

La risposta del governatore della Banca d’Italia

Il confronto con altri Paesi europei aiuta a capire che non si tratta di una fatalità finanziaria, ma di architettura istituzionale. In Germania, la gestione dell’emissione prevede la possibilità che una quota non collocata venga trattenuta dalla banca centrale e successivamente gestita sul secondario: un dispositivo che stabilizza le aspettative e riduce la pressione sul rendimento marginale in asta. In Francia il collocamento avviene con modalità che, nella sostanza, eliminano l’incentivo tipico dell’asta marginale perché ciascun intermediario paga il prezzo offerto; la competizione avviene sul prezzo effettivo, non sul margine applicato a tutti. Anche la Spagna mantiene strumenti e flessibilità nella conduzione del collocamento tali da contenere l’overshooting dei rendimenti nelle fasi di tensione.

L’Italia ha invece combinato l’asta marginale con l’assenza di un backstop pubblico sul primario, adottando l’assetto più esposto alla pressione degli intermediari. Con l’ingresso nell’euro questo impianto non è stato corretto: la Banca Centrale Europea non può intervenire sul mercato primario e non dispone, sul mercato secondario, di un potere generale e automatico di stabilizzazione dei rendimenti sovrani. Gli acquisti sono stati possibili solo attraverso programmi specifici e straordinari – come il Quantitative Easing e il PEPP – costruiti nel perimetro dei Trattati e nel rispetto del divieto di finanziamento monetario. Anche quando tali strumenti sono stati attivati, l’azione dell’Eurosistema è rimasta strutturalmente ex post e indiretta, intervenendo dopo che il prezzo di emissione era già stato determinato in asta. Con la progressiva normalizzazione della politica monetaria, questa fragilità strutturale torna quindi ad assumere un ruolo centrale.

È a questo punto che una critica rigorosa deve chiudersi con una proposta alternativa altrettanto rigorosa. In termini di teoria delle aste, il problema dell’asta marginale non è la sua esistenza in astratto, ma la sua applicazione in un mercato con pochi operatori e interazioni ripetute, dove l’equilibrio strategico incorpora un premio di rendita sul margine. Se si vuole ridurre tale rendita, la prima leva è il meccanismo di asta. Un’alternativa tecnicamente coerente consiste nell’estendere ai titoli a medio-lungo termine un sistema a prezzi discriminati (pay-as-bid): ogni intermediario paga il prezzo effettivamente offerto e non beneficia dell’aumento del rendimento marginale generato da altri. In questo assetto, chi presenta un’offerta più elevata internalizza il costo della propria scelta; viene meno l’incentivo a spingere sul margine. La letteratura di auction theory mostra che, in mercati concentrati, ciò riduce il price shading e il coordinamento implicito, con effetti attesi di riduzione del costo medio di collocamento e di minore volatilità.

La seconda leva è di microstruttura. L’assenza totale di un soggetto stabilizzatore sul primario rende il Tesoro vulnerabile a fenomeni di overshooting, soprattutto quando le condizioni di mercato peggiorano per fattori non legati ai fondamentali. La soluzione non implica la fissazione amministrativa dei tassi, ma l’introduzione di un backstop tecnico sul mercato primario. Il modello tedesco – trattenuta di una quota in portafoglio e successiva gestione sul secondario – è rilevante perché non cancella il mercato, ma impedisce che l’esito dell’asta sia determinato da una singola coda marginale in grado di imporre rendimenti non coerenti con gli obiettivi di costo.

Qui è cruciale una distinzione concettuale. Un backstop primario non coincide automaticamente con finanziamento monetario del disavanzo. La politica monetaria riguarda la stabilità dei prezzi; la gestione del debito riguarda il disegno del collocamento e l’ordinato funzionamento del mercato primario. Confondere i due piani significa trasformare una questione di architettura di mercato in una disputa ideologica. In un assetto ben progettato, la banca centrale agisce come agente tecnico di stabilizzazione delle aste, mentre il Tesoro resta responsabile di volumi e strategia di emissione.

Se questo assetto fosse stato adottato fin dagli anni Ottanta – aste a prezzi discriminati per i titoli a medio-lungo termine e un backstop tecnico sul primario con successiva gestione sul secondario – le distorsioni tipiche dell’asta marginale in mercati concentrati si sarebbero ridotte in modo significativo. Ne sarebbero derivati rendimenti medi più bassi, minore volatilità e una spesa per interessi meno esplosiva. In termini macroeconomici, ciò avrebbe significato una traiettoria del debito più favorevole a parità di saldi primari.

La proposta alternativa qui delineata non costituisce una riscrittura retrospettiva degli eventi, ma un esercizio controfattuale coerente con la teoria delle aste e con assetti istituzionali già adottati, in forme diverse, da altri Paesi avanzati.

L’esperienza europea dimostra che non esiste un unico modello necessario: esistono scelte di design più o meno robuste. Ed è proprio qui il punto conclusivo: l’Italia ha costruito il proprio mercato primario con regole che amplificano il potere del margine e rendono strutturalmente più oneroso il finanziamento pubblico. Il problema non è il mercato, ma la forma concreta del mercato che è stata scelta. Una riforma dell’asta e l’introduzione di un backstop tecnico sul primario non sarebbero un ritorno al passato, ma un adeguamento alle migliori pratiche compatibili con un’economia avanzata e un modo per correggere una distorsione che ha prodotto effetti cumulativi sul costo del debito e, quindi, sul debito stesso.

Antonio Maria Rinaldi

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

You must be logged in to post a comment Login