Attualità

IL COSTO DEL DEBITO E’ DIMINUITO PURE IN QUESTI MESI DI SPREAD di F. Dragoni e A.M. Rinaldi.

“Lo spread a 320 significa che il prossimo anno avremo 6 miliardi in più di interessi sul debito. Farà danno alle famiglie, alle imprese, ai risparmiatori, alle banche,agli artigiani” Così parlò Zaratustra anzi Matteo Renzi il 20 novembre 2018.

Ma la galleria di dichiarazioni apocalittiche sui danni inferti alle finanze pubbliche dall’aumento dello spread (il differenziale di rendimento fra i nostri BTP a 10 anni e gli omologhi bund tedeschi) non si esaurisce certo qui.

Fermiamoci soltanto all’altro ex premier Gentiloni che in piena estate dichiarava perentorio: “L’aumento dello spread ha già fatto perdere all’Italia 5 miliardi”.

Al netto della propaganda politica la domanda è più che legittima. In questi mesi di accentuatavolatilità nei prezzi dei nostri bond tale da determinare un aumento dei loro rendimenti qual è stato l’impatto negativo effettivo sul bilancio dello Stato? Di quanto è aumentato il costo del nostro debito pubblico? La risposta è sorprendente. Il costo del nostro debito in questi mesi caratterizzatida forte rialzo dei tassi di interesse dei nostri titoli di stato non solo non è aumentato ma è addirittura diminuito. Ed a certificarlo è la Banca d’Italia nel suo rapporto sulla stabilità finanziaria pubblicato lo scorso 23 novembre e tutt’ora scaricabile dalla prima pagina del suo sito web.

Un documento di circa 70 pagine pieno di grafici e tabelle in cui si mette in guardia il lettore. “I rischi per la stabilità finanziaria derivanti dall’evoluzione dell’economia mondiale sono in aumento…In Italia i maggiori rischi per la stabilità finanziaria derivano dalla bassa crescita e dall’alto debito pubblico… Le condizioni di liquidità del mercato secondario dei titoli di Stato sono più tese rispetto ai primi mesi dell’anno ed è aumentata la volatilità infragiornaliera delle quotazioni”. Sono solo alcune delle tante raccomandazioni che vi si leggono.

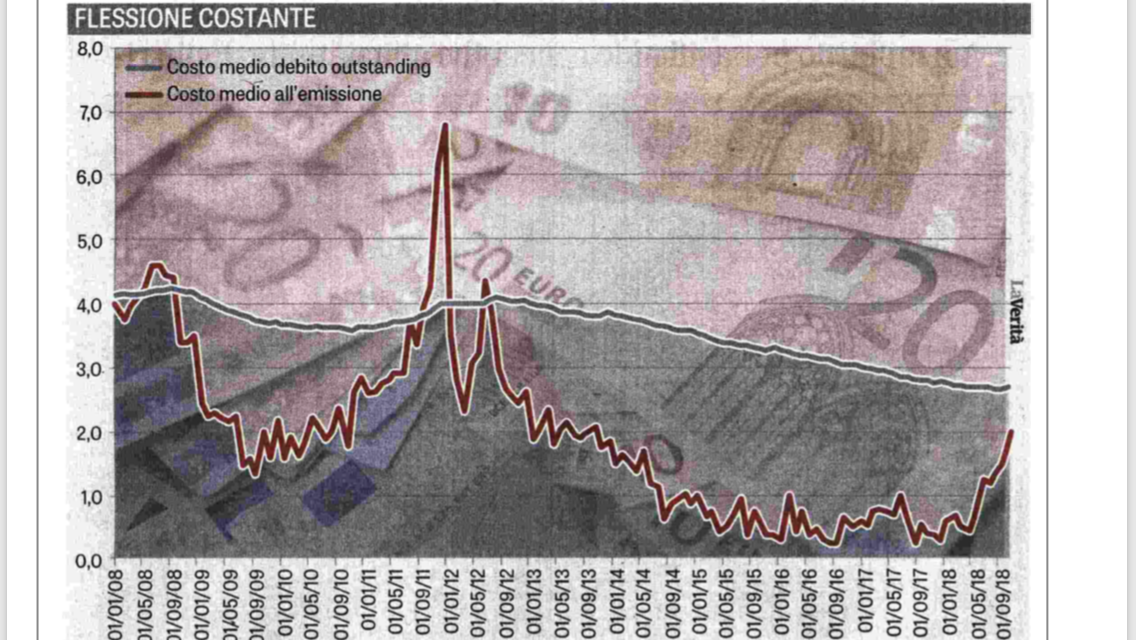

Eppure a pagina 22 viene pubblicato un sorprendente grafico (numero 2.4) i cui dati di riferimento (così come quelli di tutti gli altri grafici) sono messi comodamente a disposizione del lettore in un foglio di lavoro anch’esso scaricabile da chiunque. Nei mesi che vanno da maggio a novembre del 2018 il costo dei nuovi titoli di stato emessi dal Tesoro è sicuramente aumentato. La diminuzione dei prezzi dei titoli già emessi e scambiati sul cosiddetto mercato secondario è stata significativa. Tanto più il prezzo diminuisce tanto più aumenta il rendimento. Chi detiene il BTP vedrà oscillare il valore del proprio investimento. Ad una diminuzione del prezzo si accompagna un aumento del rendimento per chi vorrà investire su quei titoli. E viceversa. Il ribasso dei prezzi è stato così dirompente che il rendimento di un BTP a 10 anni è passato dall’1,7% al 2,9% attuale dopo aver toccato punte del 3,7%. Tutto questo ovviamente si ripercuote sul costo delle emissioni nel frattempo effettuate dal Tesoro che dovranno ovviamente adeguarsi alle mutate condizioni di mercato pur di trovare investitori disponibili a sottoscrivere i titoli. Queste forte tensioni sono state alimentate oltreché da improvvide dichiarazioni rese a mercati aperti dai vertici della Commissioni UE (che hanno talvolta impunemente paragonato l’Italia alla Grecia) anche da un graduale disimpegno della Banca Centrale Europea che sta progressivamente terminando lo shopping di titoli di stato dell’eurozona iniziato nel 2015 con il Quantitative Easing. Si pensi che se nel triennio 2015-2017 gli acquisti mensili di BTP da parte di Francoforte ammontavano mediamente a 10 miliardi mensili, nel 2018 si sono ridotti a poco più di 3 per quindi azzerarsi nel 2019 come annunciato la scorsa settimana da Mario Draghi. Nonostante tutto questo, il costo medio del debito pubblico italiano in essere non è comunque aumentato per un motivo aritmeticamente banale. Pur essendo infatti cresciuto significativamente, il rendimento medio dei nuovi titoli di stato emessi in questi mesi rimane comunque inferiore al costo medio di tutti i titoli di stato in circolazione. Di conseguenza quest’ultimo non aumenterà bensì continuerà gradualmente a diminuire sebbene ad un ritmo decrescente. Sostenere che il costo del nostro debito stia quindi aumentando a seguito dell’aumento dello spread è semplicemente unabugia. Ad ottobre 2018 il rendimento medio dei titoli di stato emessi è salito al 2% ma il costo medio complessivo del debito in essere risultava pari al 2,70%. Non occorre avere un master in matematica per capire che il costo medio del nostro debito stia quindi continuando a decrescere. Addirittura a partire dal 2008 (da qui inizia la base dati messa a disposizione da Bankitalia) il costo medio delle nuove emissioni è sempre stato inferiore al costo medio complessivo del nostro debito ad eccezione di tre precisi frangenti storici:

Soltanto in questi tre brevi e sporadici momenti della nostra storia recente il costo dei nuovi titoli emessi ha superato il costo medio del nostro debito determinandone un effettivo aumento. In tutti gli altri 108 mesi il costo medio delle emissioni è sempre stato inferiore al costo medio del debito che infatti è passato dal 4,14% del gennaio 2008 al già citato 2,70% dell’ottobre 2018. Ed in novembre e dicembre i rendimenti delle nuove emissioni sono nuovamente tornati a diminuire. Ad esempio il BTP quinquennale portato in asta a novembre aveva un rendimento lordo dell’1,34% inferiore dello 0,23% rispetto all’asta del 30 ottobre. Lo scorso 12 dicembre il Tesoro ha ad esempio assegnato tutti i 5,5 miliardi di BOT ad un anno con tassi in deciso calo. Il rendimento è sceso allo 0,37% dallo 0,63%.

Il costo medio del debito pubblico ha quindi continuato a diminuire anche in questi mesi di forte turbolenza e volatilità nonostante lo spread e la progressiva chiusura dei rubinetti della BCE. Parola di Via Nazionale.

Fabio Dragoni e Antonio M. Rinaldi, La Verità, 17 dicembre 2018

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti