Economia

I saldi finanziari settoriali, un modello alternativo al “New Consensus” utilizzato anche da Goldman Sachs: il deficit commerciale – parte II.

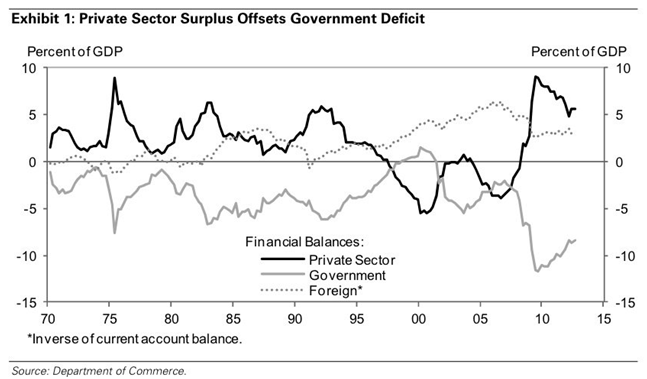

Infine, dopo aver visto la differenza tra il modello del New Consensus ed il modello dei saldi settoriali finanziari nella considerazione del deficit pubblico, facciamo un breve appunto relativamente alla bilancia commerciale ed al saldo delle partite correnti. Innanzitutto segnaliamo, senza dilungarci troppo, che nel modello dei saldi settoriali finanziari e nei, più ampi, modelli coerenti di stock flusso, l’economia globale è vista come un sistema chiuso, infatti a livello aggregato, mondiale o globale che dir si voglia, il settore estero è sostanzialmente un’altra parte del settore privato, visto che a livello di pianeta non commerciamo con un altro pianeta e pertanto, dato che come detto la somma dei tre macro settori sarà zero, il surplus di una nazione sarà il deficit di un’altra; per cui un deficit o un surplus commerciale, a livello aggregato, non aggiungono o sottraggono ricchezza, ma piuttosto la spostano. Ora, è necessario capire cosa sia vera ricchezza; se la vera ricchezza è il denaro, esportare beni reali per denaro avrà una ragione, ma se si considerano la vera ricchezza i beni reali, esportarli per denaro non potrà essere considerato un vantaggio. Se consideriamo la vera ricchezza i beni reali, i termini del commercio – come riportati da Warren Mosler – ci dicono che la ricchezza di una nazione è data da tutto quello che la stessa produce, più tutto quello che importa, meno quello che esporta. Ancora, facciamo qualche esempio perché questo è un punto molto controverso: se una nazione producesse oro e vendesse tutta la sua produzione potrebbe, dopo aver ceduto tutto il suo oro, essere considerata più ricca?! Una nazione produce cibo ed esporta tutto il cibo che produce, che surplus commerciale! che potenza export-leading! esporta il 100% del cibo prodotto! Poi i suoi abitanti cosa mangeranno?! Importeranno cibo come bene reale per sfamarsi, oppure si ciberanno del denaro da surplus di esportazioni?! Ancora, solitamente si ritiene “ricco” chi può comperare cose che altri non possono comperare e non chi vende o, magari, è costretto a vendere; gli arabi vendono il loro petrolio ma la loro ricchezza si manifesta nei beni di lusso che comperano; ecc. ecc.. Per cui non è così scontato che siano le esportazioni a rendere un paese ricco o che “manifestino” ricchezza. Infatti, in questi modelli le esportazioni sono costi reali e le importazioni sono benefici reali; questo in quanto esportare significa cedere beni reali per avere risparmi, mentre importare significa investire per avere beni reali; e quello che viene considerato ricchezza reale non è il denaro, bensì i beni reali. Ora torniamo per un momento ad un grafico della prima parte dell’articolo che riportiamo vista l’importanza relativo all’articolo di Business Insider dove si intervistava il “top economist” di Goldman Sachs Jan Hatzius.

Grafico 1 – Andamento del surplus del settore privato (linea nera) del deficit del settore pubblico (linea grigia continua) e del settore estero (linea grigia punteggiata)

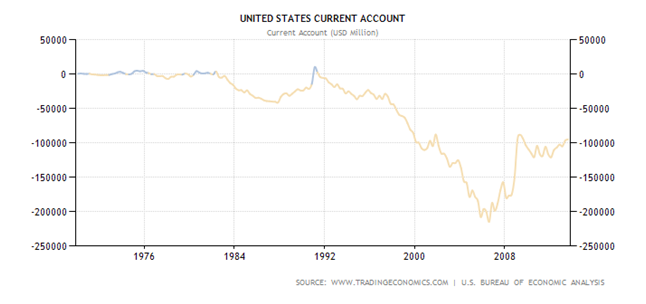

Vediamo una “curiosità”. Nel grafico mostrato dal “top economist” di Goldman Sachs, il settore estero (Foreign) – linea grigia punteggiata – è contrassegnato con un asterisco che rimanda ad una nota che ci dice “inverso delle partite correnti”. Questo potrebbe voler dire che Goldman Sachs non “tiene conto”, nelle sue analisi, della posizione degli USA sull’estero (saldo delle partite correnti), ma bensì dell’inverso delle partite correnti, cioè dell’estero sugli USA. Per cui, un surplus di partite correnti degli USA non sarà riportato nel grafico come surplus degli USA sull’estero, bensì come deficit del settore estero. Questa non è una differenza da poco e sembra confermare un punto di vista differente rispetto alla considerazione di importazioni ed esportazioni. Infatti, come è possibile vedere nel grafico 2, il saldo delle partite correnti (cioè il saldo con l’estero degli USA) resta attorno al pareggio fino a metà anni ’80 per poi andare in deficit, avere un brevissimo surplus a inizio anni ’90 e poi tornare ad un largo deficit; mentre la posizione “estero” (Foreign) nel grafico 1 – linea grigia punteggiata – resta attorno allo zero fino circa metà anni ’80, per andare successivamente in surplus e tornare in deficit brevissimamente ad inizio anni ’90, ed avere poi un largo surplus. Praticamente, l’inverso del saldo delle partite correnti nel grafico 2. Ciò sembra confermare un “ribaltamento” di prospettiva che riporta – almeno a livello grafico sembrerebbe – il deficit commerciale come un surplus sull’estero. Infine lo stesso Jan Hatzious cita il Prof. Wynne Godley nei cui modelli coerenti di stock flusso la prospettiva tra importazioni ed esportazioni è ribaltata come già detto.

Grafico 2 – Saldo delle partite correnti degli Stati Uniti dal 1968

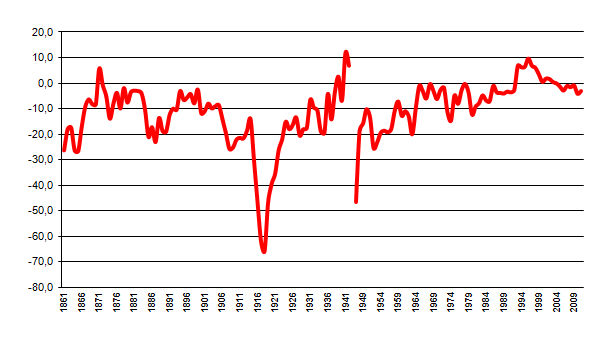

Ovviamente non si vuole dire che sia necessario importare solamente senza esportare, cosa assai difficile, ma che, in primo luogo, è necessario guardare in questo momento alla domanda interna – perché questa è ciò che manca – ed, al limite, alla produzione per la domanda interna; e che le esportazioni dovrebbero avere una “marginalità” che ci garantisca un ritorno maggiore in “import”. Facciamo un esempio. Se con l’esportazione di un’auto di lusso italiana posso avere denaro per comperare quattro automobili tedesche, potrò considerare questo un buon affare, esporto un bene reale che mi permette di importarne quattro; ma se con l’esportazione di un’auto di lusso italiana posso ottenere cinque automobili tedesche, l’affare sarà anche migliore, perché con un bene reale potrò ottenerne cinque. Le esportazioni in questo modello seguono questa logica perché sono considerate come costi reali, “perseguono” un maggiore ritorno in importazioni (beni reali); in quanto la vera ricchezza sono i beni reali e quindi cedere i beni reali che si producono viene considerato un costo reale, mentre le importazioni che ci permettono di avere beni reali sono considerate benefici reali; pertanto l’obiettivo è quello di soddisfare, in primis, la domanda interna e di cedere poi la quantità minore possibili di beni reali che, grazie alla loro “marginalità” (qualità del “made in Italy”?!) ci permettano un maggiore ritorno in importazioni. Prendiamo ora i saldo normalizzati del commercio con l’estero in valore percentuale – rapporto percentuale tra saldo e somma di importazioni ed esportazioni – dal 1861, fonte Ministero Finanze, Agricoltura e Commercio fino al 1926 e ISTAT successivamente (serie interrotta tra il 1943 ed il 1946 a causa dei noti eventi bellici).

Grafico 3 – Saldi normalizzati del commercio con l’estero dall’Unità d’Italia

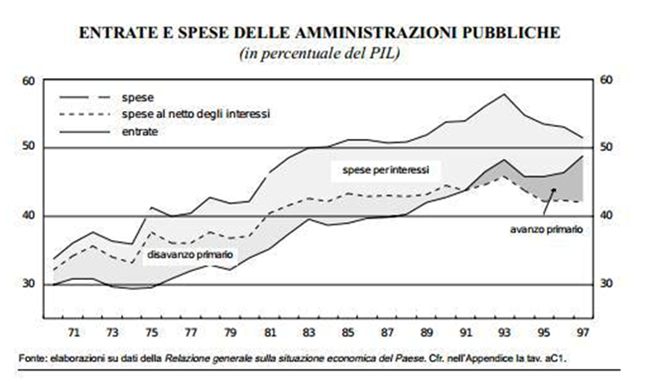

È fin troppo facile notare che i saldi normalizzati del commercio con l’estero sono stati per lo più in deficit piuttosto che in surplus. Infatti l’Unità (1861) si apre con un bel -26,4% e diventa un surplus solo nel 1871 al +5,6%, dopodiché torna in deficit fino al 1938 – si avete letto bene dal 1871 al 1938 – con punte anche del -65,8% nel 1918 ecc. ecc.. Nel complesso, comunque, a livello di bilancia commerciale, l’Italia, che piaccia o meno, può dirsi un paese importatore netto; perché, come si vede nel grafico, salvo che per alcuni anni isolati, i saldi commerciali con l’estero restano praticamente sempre in deficit, salvo, oltre agli appena ricordati anni isolati, un surplus tra il 1993 ed il 2003. Quindi, possiamo concludere che la bilancia commerciale ha giocato raramente un ruolo nella crescita italiana, in quanto il nostro commercio con l’estero era in deficit anche negli anni della grande crescita del primo e del secondo dopoguerra e fino agli anni ’90 (l’importanza della domanda interna?!). Inoltre, oltre ai deficit commerciali, per tutti gli anni ’70 ed ’80 lo Stato ha avuto dei disavanzi primari ed al 1981 il nostro debito/PIL era al 58%; un rapporto abbastanza basso considerando i continui deficit commerciali e primari. Quindi tutta questa serie di dati sembra confermare come sostenuto dai propugnatori dei modelli coerenti di stock-flusso che fin quando l’economia cresce ad un buon ritmo – cioè come definito da Godley e Lavoie nel paper già citato un tasso di crescita superiore al tasso di interesse reale al netto delle imposte – salvo disavanzi commerciali o primari spropositati, gli stessi possono essere mantenuti anche per un lungo periodo, senza che il debito diventi un problema, ne siano testimoni il primo ed il secondo dopoguerra e gli anni ‘70; mentre quando l’economia cresce ad un tasso reale che è inferiore al tasso di interesse reale al netto delle imposte non si può presumere la necessità di un surplus commerciale se il pagamento degli interessi sul debito non ha un forte aumento. Infatti il nostro debito ha cominciato a crescere sensibilmente dall’inizio degli anni ’80, “solo e nonostante”, quando l’incidenza dei disavanzi primari ha cominciato a diminuire ma è aumentata quella della spesa per interessi, come nel grafico 7 (guardate nel grafico come aumenta lo spazio tra la linea tratteggiata e quella continua superiore, “spese per interessi”); mentre dal 1991 raggiungiamo il pareggio e dal 1992 entriamo in surplus primario e, pertanto, l’aumento del debito (salvo che per due deficit minimi nel 2009 e nel 2010) è esclusivamente dovuto al pagamento degli interessi; mentre il peggioramento del rapporto debito/PIL è dovuto, appunto, al pagamento degli interessi ma anche alla “caduta” del denominatore.

È fin troppo facile notare che i saldi normalizzati del commercio con l’estero sono stati per lo più in deficit piuttosto che in surplus. Infatti l’Unità (1861) si apre con un bel -26,4% e diventa un surplus solo nel 1871 al +5,6%, dopodiché torna in deficit fino al 1938 – si avete letto bene dal 1871 al 1938 – con punte anche del -65,8% nel 1918 ecc. ecc.. Nel complesso, comunque, a livello di bilancia commerciale, l’Italia, che piaccia o meno, può dirsi un paese importatore netto; perché, come si vede nel grafico, salvo che per alcuni anni isolati, i saldi commerciali con l’estero restano praticamente sempre in deficit, salvo, oltre agli appena ricordati anni isolati, un surplus tra il 1993 ed il 2003. Quindi, possiamo concludere che la bilancia commerciale ha giocato raramente un ruolo nella crescita italiana, in quanto il nostro commercio con l’estero era in deficit anche negli anni della grande crescita del primo e del secondo dopoguerra e fino agli anni ’90 (l’importanza della domanda interna?!). Inoltre, oltre ai deficit commerciali, per tutti gli anni ’70 ed ’80 lo Stato ha avuto dei disavanzi primari ed al 1981 il nostro debito/PIL era al 58%; un rapporto abbastanza basso considerando i continui deficit commerciali e primari. Quindi tutta questa serie di dati sembra confermare come sostenuto dai propugnatori dei modelli coerenti di stock-flusso che fin quando l’economia cresce ad un buon ritmo – cioè come definito da Godley e Lavoie nel paper già citato un tasso di crescita superiore al tasso di interesse reale al netto delle imposte – salvo disavanzi commerciali o primari spropositati, gli stessi possono essere mantenuti anche per un lungo periodo, senza che il debito diventi un problema, ne siano testimoni il primo ed il secondo dopoguerra e gli anni ‘70; mentre quando l’economia cresce ad un tasso reale che è inferiore al tasso di interesse reale al netto delle imposte non si può presumere la necessità di un surplus commerciale se il pagamento degli interessi sul debito non ha un forte aumento. Infatti il nostro debito ha cominciato a crescere sensibilmente dall’inizio degli anni ’80, “solo e nonostante”, quando l’incidenza dei disavanzi primari ha cominciato a diminuire ma è aumentata quella della spesa per interessi, come nel grafico 7 (guardate nel grafico come aumenta lo spazio tra la linea tratteggiata e quella continua superiore, “spese per interessi”); mentre dal 1991 raggiungiamo il pareggio e dal 1992 entriamo in surplus primario e, pertanto, l’aumento del debito (salvo che per due deficit minimi nel 2009 e nel 2010) è esclusivamente dovuto al pagamento degli interessi; mentre il peggioramento del rapporto debito/PIL è dovuto, appunto, al pagamento degli interessi ma anche alla “caduta” del denominatore.

Grafico 4 – Entrate e spese delle amministrazioni pubbliche dagli anni ‘70

Per chiudere, i dati ci dicono che la necessità di avere surplus di bilancio primario e commerciale è una “moda” susseguente agli anni ’90, una moda che si è palesata quando le economie sviluppate hanno rallentato nella crescita ed hanno cominciato a subire dei “vincoli esterni”; una moda, però, che non sembra aver dato grossi risultati, visto che i surplus primari di bilancio fin dall’inizio degli anni ’90 ed un periodo, tra il 1993 ed il 2003, l’unico dall’Unità ad oggi così lungo, con un surplus commerciale, non ci hanno salvato dal finire pochi anni dopo tra i PIIGS! E nonostante il nostro surplus primario fosse tra i migliori, ed in alcuni casi il migliore d’Europa. Inoltre come già detto sopra, l’auspicato miglioramento della bilancia commerciale, dovuto alla diminuzione delle importazioni, non ha portato alcun vantaggio se non quello di evidenziare il crollo della domanda interna, che non è proprio un grossissimo vantaggio; mentre sembra evidente che un modello che si fonda sui tagli di spesa per raggiungere un surplus di bilancio nel settore pubblico e che spinge il privato nella stessa direzione, cioè cercare a tutti i costi un surplus commerciale – trascurando che il problema è la domanda interna e quindi dal lato della domanda e non dell’offerta – che passa attraverso l’abbattimento dei costi e quindi dei salari, non ha dato i risultati sperati, ed ha portato, anzi, ad un peggioramento delle condizioni economiche generali. Non si vuole con questo dire che il deficit dello Stato debba essere spinto oltre ogni limite e che sia la panacea di tutti i mali, ma tagliarlo non sembra aver comunque dato risultati; mentre dopo anni di saldo primario attivo lo Stato avrebbe potuto invertire la rotta. Per quanto riguarda il surplus commerciale abbiamo visto che questo non ha avuto un grosso ruolo quando l’Italia era nel “boom” della crescita, ma ha avuto una parte durante gli anni ’90 e all’inizio del terzo millennio, una buona parte ma sulla quale non si possono avere aspettative messianiche, visto che come già detto, in questo caso, il problema è di domanda interna. Quindi sembrerebbe che ci siano i presupposti almeno per, come detto all’inizio, cominciare a vedere il deficit/surplus commerciale ed il deficit/surplus di bilancio, soprattutto visto il periodo di crisi, anche da un diverso punto di vista; cioè senza la necessità di dover perseguire a tutti i costi un surplus per il primo e senza abbattersi per un deficit del secondo.

Per chiudere, i dati ci dicono che la necessità di avere surplus di bilancio primario e commerciale è una “moda” susseguente agli anni ’90, una moda che si è palesata quando le economie sviluppate hanno rallentato nella crescita ed hanno cominciato a subire dei “vincoli esterni”; una moda, però, che non sembra aver dato grossi risultati, visto che i surplus primari di bilancio fin dall’inizio degli anni ’90 ed un periodo, tra il 1993 ed il 2003, l’unico dall’Unità ad oggi così lungo, con un surplus commerciale, non ci hanno salvato dal finire pochi anni dopo tra i PIIGS! E nonostante il nostro surplus primario fosse tra i migliori, ed in alcuni casi il migliore d’Europa. Inoltre come già detto sopra, l’auspicato miglioramento della bilancia commerciale, dovuto alla diminuzione delle importazioni, non ha portato alcun vantaggio se non quello di evidenziare il crollo della domanda interna, che non è proprio un grossissimo vantaggio; mentre sembra evidente che un modello che si fonda sui tagli di spesa per raggiungere un surplus di bilancio nel settore pubblico e che spinge il privato nella stessa direzione, cioè cercare a tutti i costi un surplus commerciale – trascurando che il problema è la domanda interna e quindi dal lato della domanda e non dell’offerta – che passa attraverso l’abbattimento dei costi e quindi dei salari, non ha dato i risultati sperati, ed ha portato, anzi, ad un peggioramento delle condizioni economiche generali. Non si vuole con questo dire che il deficit dello Stato debba essere spinto oltre ogni limite e che sia la panacea di tutti i mali, ma tagliarlo non sembra aver comunque dato risultati; mentre dopo anni di saldo primario attivo lo Stato avrebbe potuto invertire la rotta. Per quanto riguarda il surplus commerciale abbiamo visto che questo non ha avuto un grosso ruolo quando l’Italia era nel “boom” della crescita, ma ha avuto una parte durante gli anni ’90 e all’inizio del terzo millennio, una buona parte ma sulla quale non si possono avere aspettative messianiche, visto che come già detto, in questo caso, il problema è di domanda interna. Quindi sembrerebbe che ci siano i presupposti almeno per, come detto all’inizio, cominciare a vedere il deficit/surplus commerciale ed il deficit/surplus di bilancio, soprattutto visto il periodo di crisi, anche da un diverso punto di vista; cioè senza la necessità di dover perseguire a tutti i costi un surplus per il primo e senza abbattersi per un deficit del secondo.

Luca Pezzotta di Economia Per I Cittadini.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Pingback: Trading Titoli di Stato "volume VI" (Gennaio 2014-Dicembre 2014) - Pagina 258 - I Forum di Investireoggi