Attualità

Grafici sull’economia italiana dal 1960 ad oggi

In tanti apprezzano le verità storiche che questo sito fa emergere a suon di numeri e dati, in contrapposizione a quelli che blaterano di “italietta della liretta” pur di giustificare il vincolo esterno o per semplice ignoranza.

Con questo articolo proveremo a far ragionare chi semplicemente non conosce gli argomenti del dibattito, spiegando e analizzando i principali indicatori macroeconomici, con grafici che partiranno dagli anni 60-70 per arrivare ai nostri giorni.

CRONOLOGIA ESSENZIALE

Prima di andare al sodo, ecco alcune date chiave da tenere a mente.

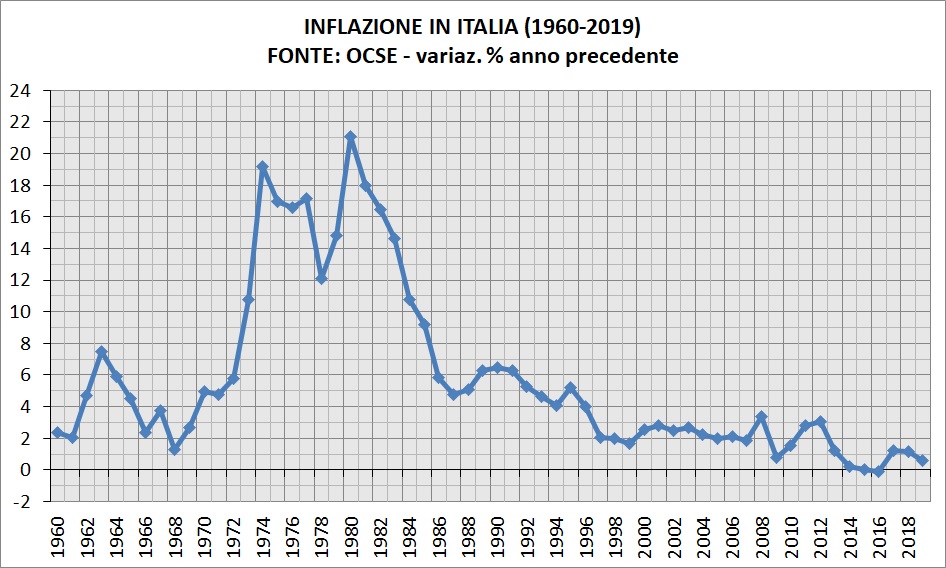

I due shock petroliferi, che misero fine all’era dell’energia a basso costo, il primo nel 1973-74 e il secondo nel 1979-80. Dal 1973 al 1984 l’Italia deve convivere con un’inflazione in doppia cifra.

L’avvio del sistema monetario europeo (marzo 1979), dove la lira deve fluttuare in una “banda di oscillazione” prefissata con le altre monete europee. Dall’inizio del 1990 l’Italia entra ufficialmente nello “SME credibile“, dove la banda si riduce dal 6% al 2,25% e inoltre furono liberalizzati i capitali nel mercato unico.

Il 1992 fu l’anno del firma di Maastricht (7 febbraio), da questo momento in poi l’Italia deve convergere nei severi parametri del trattato. Ma in estate avviene la crisi finanziaria dello SME, che culmina con la svalutazione della lira di metà settembre.

Nel 1996 ci fu la rivalutazione della lira e il ritorno nello SME a fine novembre. Il cambio lira/ECU rimane praticamente invariato fino alla fissazione irrevocabile il primo gennaio 1999, cioè quando l’ECU divenne l’euro.

Il processo di adesione alla moneta unica giunge al termine con l’introduzione di monete e banconote, dal 2002 la lira perde corso legale e va definitivamente in pensione.

Con il fallimento della banca d’affari americana Lehman Brothers, si innesca la crisi finanziaria globale (2008-09) e l’Italia non è certo stata risparmiata. A questa poi si aggiungerà la crisi finaziaria dell’eurozona (2011-12).

Fatto questo piccolo riassunto, possiamo cominciare ad analizzare i grafici per vedere la già drammatica situazione che c’era prima del 2020.

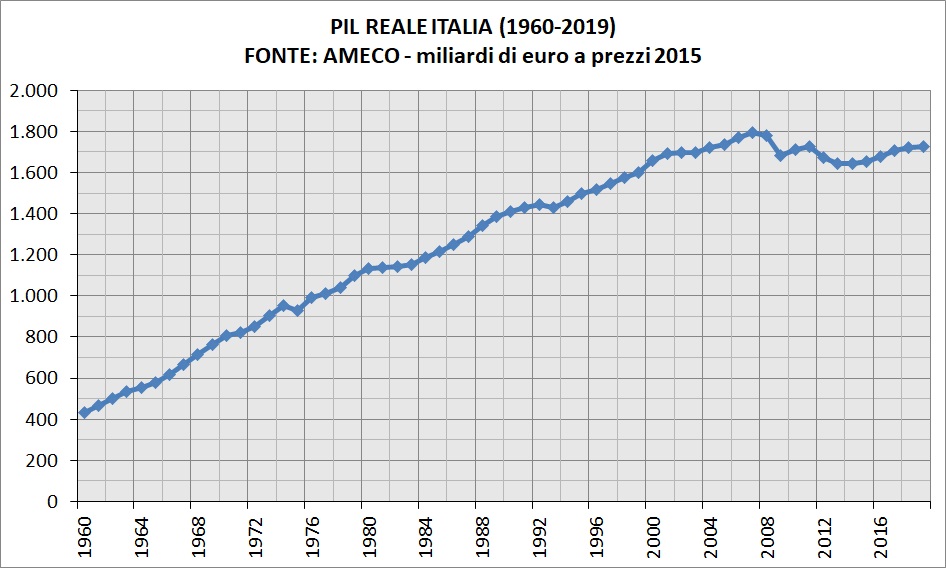

PRODOTTO INTERNO LORDO

Il prodotto interno lordo (PIL) misura i beni e i servizi finali realizzati da una nazione, è il più importante indicatore macroeconomico.

È composto dalla somma fra consumi privati, consumi pubblici, investimenti fissi lordi e il saldo della bilancia commerciale (esportazioni meno importazioni).

Per rendere comparabile l’intera serie storica, è necessario depurare i dati dall’inflazione. Per farlo basta scegliere un’anno di riferimento, in questo caso il 2015, per ottenere il PIL in termini reali.

L’Italietta della liretta ha attraversato due recessioni (1975 e 1993) ed una stagnazione (1981-83).

L’Italiona dell’eurone, della serie A, della credibbbilità ha avuto una stagnazione (2002-03) e una doppia recessione (2008-09 e 2012-13) da cui non ci siamo mai ripresi.

Infatti nel 2019 il PIL era inferiore del 4% rispetto fermo ai valori del 2007 e – sempre in termini reali – era rimasto fermo ai valori del 2004-05.

Una stagnazione di 15 anni del PIL (già prima del covid) non ha precedenti nemmeno dopo le due guerre mondiali, dove nel giro di 10 anni avevamo recuperato i valori prebellici.

Per ulteriori dettagli, è disponibile anche la ricostruzione dell’intera storia d’Italia dal 1861, in questo articolo.

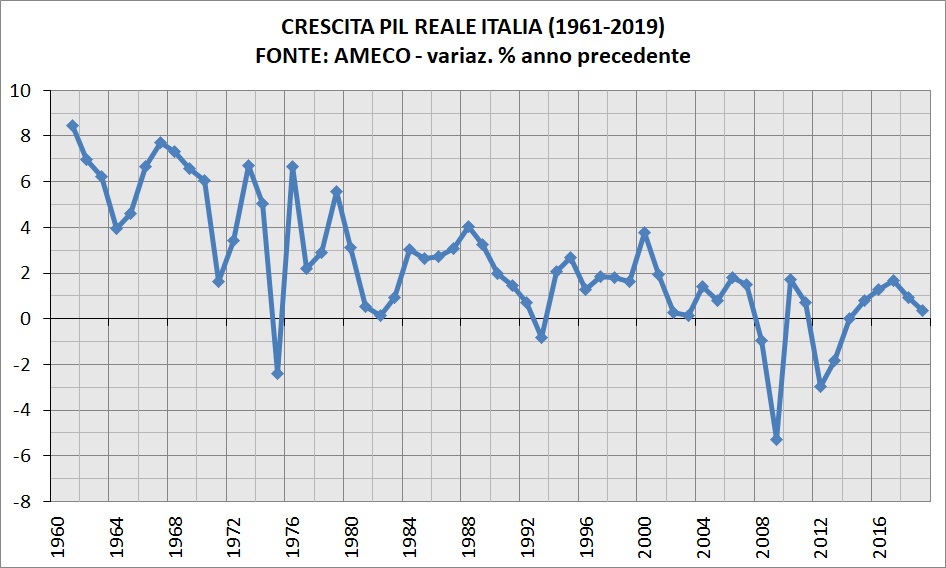

CRESCITA DEL PIL

Dai valori assoluti del PIL reale visti prima, ci ricaviamo i tassi di crescita, con il 1961 come primo anno disponibile.

Anche questo indicatore è molto importante, infatti lo stato di salute dell’economia, lo si monitora analizzando le variazioni del PIL reale. La crescita è una condizione necessaria, ma non sufficiente, per ottenere il benessere di una nazione.

Dal 1961 al 1969, il tasso di crescita medio è stato del 6,50%, mentre quello dal 1970 al 1979 del 3,77%. Con l’inflazione in doppia cifra, la crescita media dal 1973 al 1984 fu del 2,87%.

Dal 1980 al 2001 il tasso di crescita medio è stato del 1,99% annuo mentre quello dal 2002 al 2019, in pieno eurone, è stato dello 0,13% annuo.

Dicevamo prima che prima dell’euro l’Italia repubblicana ha avuto solo due recessioni: nel 1975, quando il PIL fece segnare -2,4% e fu una crisi mondiale, mentre quella del 1993 (-0,8%) fu prevalentemente europea.

Sempre nel 93 infatti andarono in recessione anche Germania (-1,0%), Francia (-0,6%), Spagna (-1,3%). In pochi se lo ricordano, ma l’europa di Maastricht (e non solo) nasceva nel poco rassicurante segno della recessione.

I dati citati prima degli altri Paesi sono quelli del Fondo Monetario Internazionale.

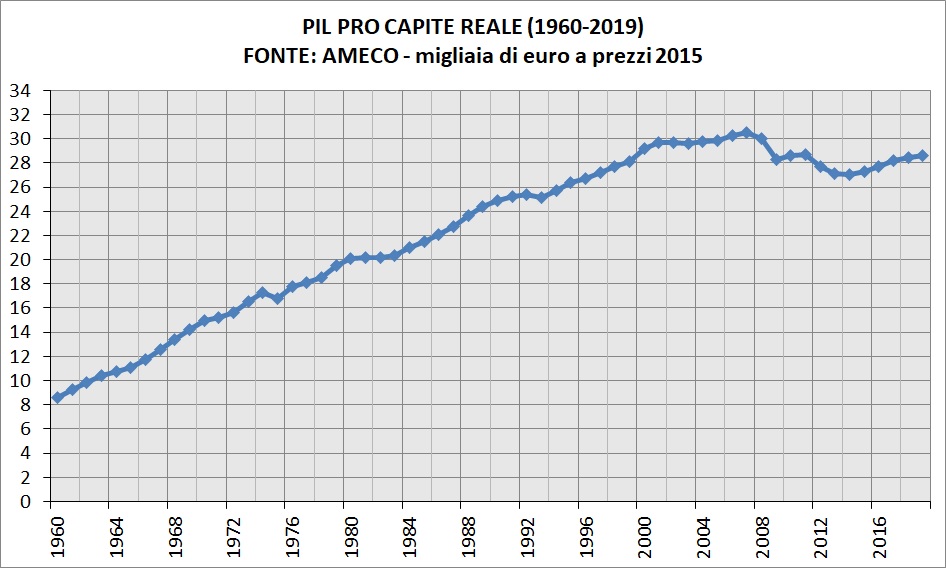

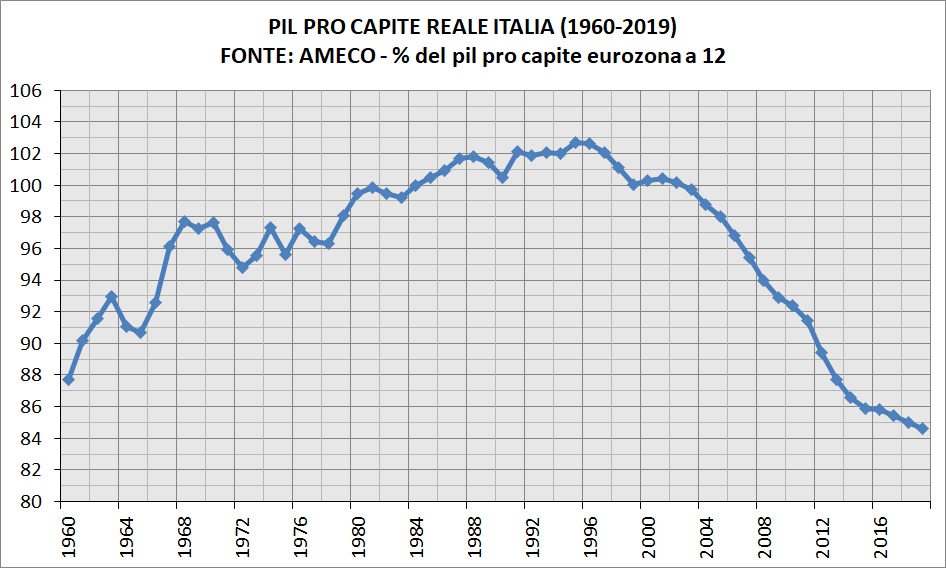

PIL PRO CAPITE

Il PIL pro capite misura la ricchezza prodotta da una nazione per ogni cittadino. Il calcolo è molto semplice, si prende il PIL reale e lo si divide per il numero degli abitanti.

Ragionando in questi termini è piuttosto semplice capire quando è cominciato il declino, cioè nel 2002.

Infatti, con la piena introduzione dell’euro la curva diventa piatta, cresce un pochino solo nel 2006-07. Ma con la crisi finanziaria globale il “giocattolo” si rompe per sempre, a questa poi si aggiunge la “cura Monti” del 2012 che ci ha fatto sprofondare ancor di più.

Nel 2019 il PIL pro capite, nonostante la modesta ripresa, era ancora fermo ai valori del 1999, in termini reali. Vediamo ora un confronto con l’eurozona dei 12.

Dal 1984 fino al 2002 l’Italia si trovava in condizioni pari o superiori alla media eurozona (100) con il picco massimo nel 1995, ma l’anno dopo – con la rivalutazione e l’aggancio all’ECU – inizia una discesa, seppur rimanendo pari o sopra 100 fino al 2002.

Dal 2003 scende definitivamente sotto la media eurozona e infine, nel 2019, il “gap” segna i massimi storici, peggiore persino di quello del 1960.

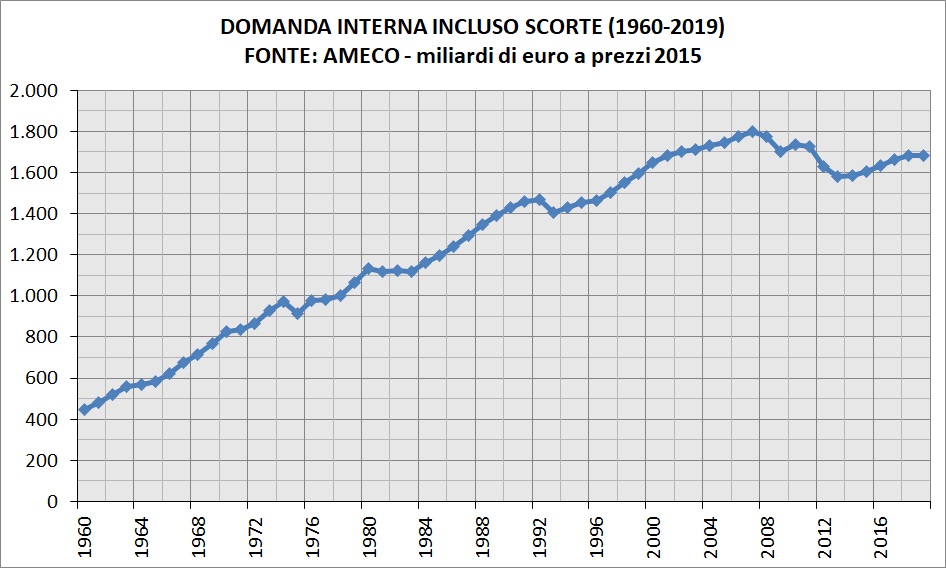

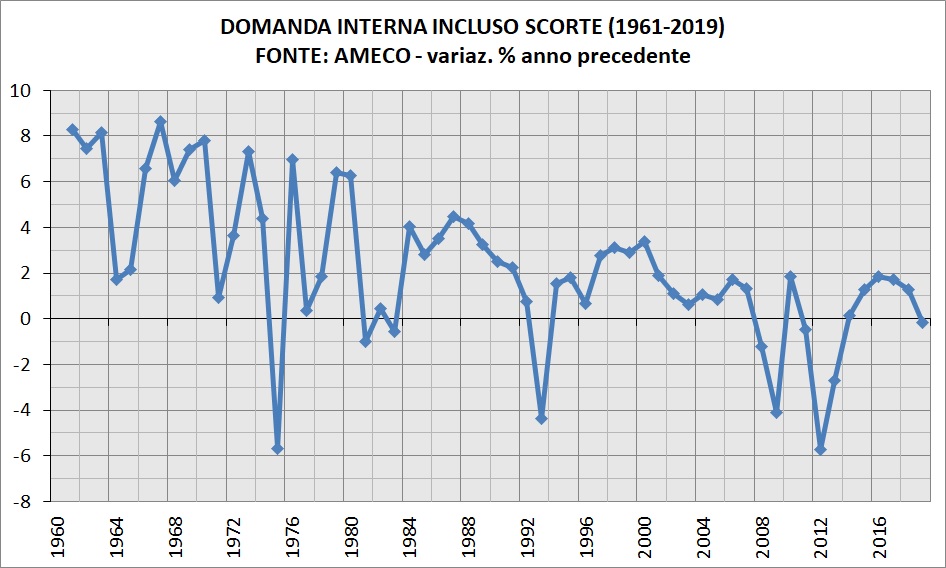

DOMANDA INTERNA

La somma fra i consumi pubblici, i consumi privati e degli investimenti fissi lordi dà come risultato la domanda interna. Vediamo la serie dal 1960, sempre nei prezzi del 2015.

Il primo significativo crollo è del 1975 ma fu recuperata nel 76, la stagnazione del 1981-83 venne superata nel 1984. Il crollo del 1993, quando si stava ancora pagando la “cura Amato“, venne lentamente recuperato nel 1997.

Dal 1980 al 2001 la crescita media annua fu del 2,12% mentre quella dal 2002 al 2007 è stata dell’1,12% ma con la recessione globale le cose si mettono molto male.

Dal 2008 al 2013 la domanda interna è caduta pressoché ininterrottamente, con il valore peggiore fatto segnare con il governo Monti. Un crollo pressoché identico (-5,7%) a quello del 2012 ha come precedente solo il 1975.

Con la differenza che la recessione del 75 fu immediatamente recuperata, mentre quella del 2012 – come già detto – proseguì anche l’anno successivo. In termini reali, la domanda interna nel 2019 era ferma ai livelli del 2001.

Dunque la misera crescita del PIL degli ultimi 20 anni la si deve alla domanda estera, che adesso andremo a vedere.

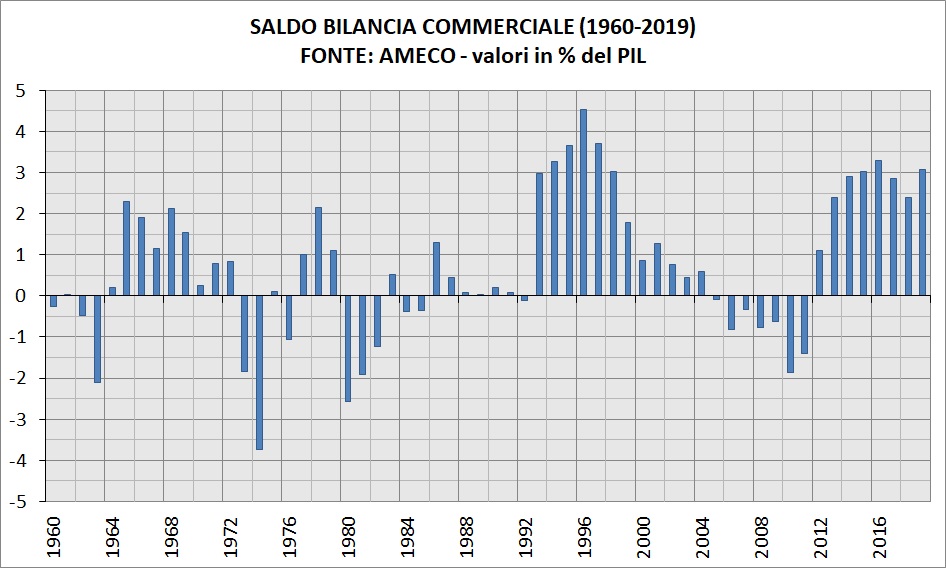

BILANCIA COMMERCIALE

Vediamo ora l’evoluzione degli scambi con l’estero, nel grafico importazioni ed esportazioni vengono espresse in percentuale del PIL nominale.

La differenza fra esportazioni e importazioni dà il saldo commerciale. Se il saldo è in attivo dà un contributo positivo al PIL, vicervesa un saldo in passivo dà un contributo negativo al PIL.

Oltre ai deficit del 1974 e del 1980, dovuti ai rincari petroliferi, ce ne fu un altro consistente nel 1963 che venne “corretto” con una stretta creditizia, la conseguenza fu la diminuzione delle importazioni. Tale mossa fruttò “l’oscar delle monete” del 1964.

Tornando in tempi più recenti, dal 1988 al 92 il saldo commerciale rimase praticamente in pareggio, ma dal 1993 – cioè con la svalutazione della lira – il saldo “schizza” in forte attivo con una eccezionale la crescita delle esportazioni durata fino al 95.

Il surplus toccò il massimo nel 1996, ma dal 97 l’attivo della bilancia commerciale si erode progressivamente fino a tornare in deficit nel 2005 e rimarrà tale fino al 2011.

Con l’euro la politica monetaria è competenza esclusiva della BCE (art 3 TFUE) ergo l’Italia non decide più i suoi tassi di interesse, quale fu quindi l’ideona per riequilibrare il saldo commerciale negativo del 2011? Bravi distruggere la domanda interna a suon di lacrime e sangue.

Il forte crollo della domanda interna del 2012 porta pure ad un crollo delle importazioni, mentre le esportazioni continuarono la loro salita coerentemente alla ripresa del commercio mondiale.

E così la bilancia commerciale tornò in attivo e lo rimane tuttoggi, anzi con il 2020 probabilmente vedremo il record di surplus commerciale a fronte di una nuova, l’ennesima, pugnalata alla domanda interna.

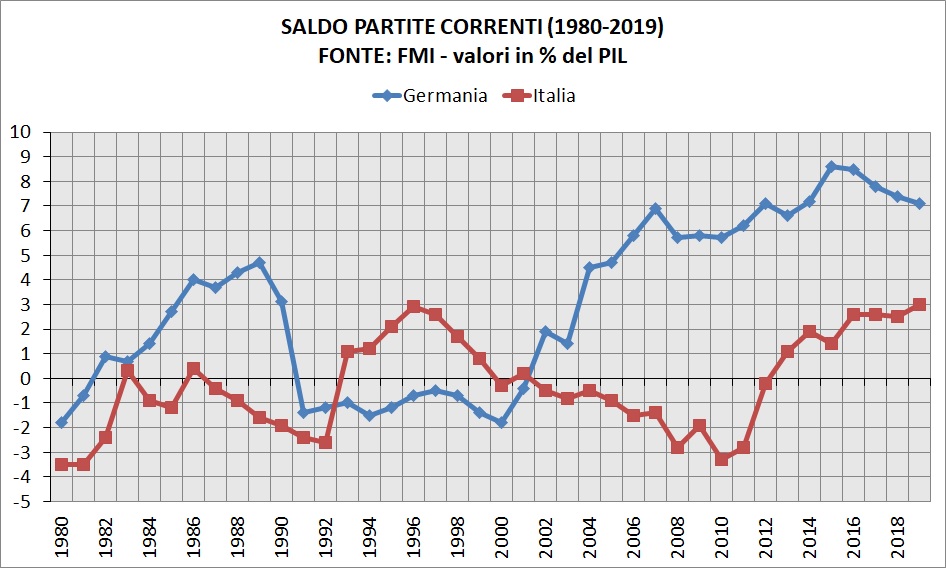

PARTITE CORRENTI

Sempre a proposito di conti con l’estero, vale la pena fare un confronto come va il nostro principale competitor, cioè la Germania. Introduciamo quindi il saldo delle partite correnti che, oltre al saldo della bilancia commerciale, comprende anche i redditi (ad esempio le rimesse dei lavorati dall’estero).

La vocazione mercantilista della Germania appare evidente. Pur partendo dal deficit del 1980, nel giro di dieci anni l’attivo delle partite correnti sfiora il 5%, ma con la riunificazione (dati dal 1991) la Germania torna in deficit.

L’Italia negli anni 80 era quasi sempre in deficit, ma dopo la crisi finanziaria del 1992 eravamo tornati in surplus, mentre la Germania continuò a rimanere in deficit.

L’inversione delle curve, con il controsorpasso e ritorno in attivo della Germania, poteva avvenire in una data qualsiasi e invece avviene nel 2002.

Ma l’euro non è una moneta tagliata su misura per gli esportatori tedeschi, ma proprio per nulla! Anche se era un concetto chiaro già a fine anni 70.

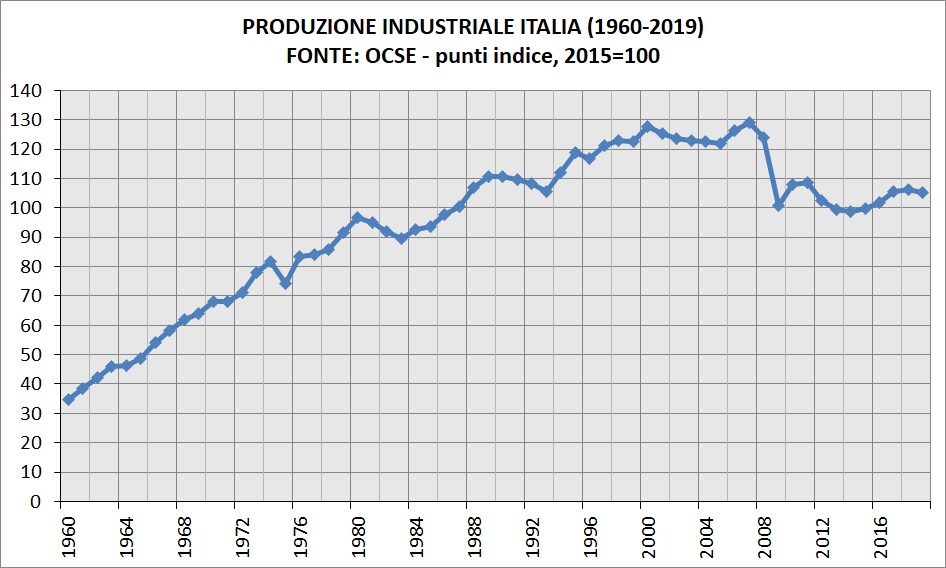

PRODUZIONE INDUSTRIALE

Fra le principali voci di esportazione sia dell’Italia che della Germania c’è l’industria, vediamo quindi un altro confronto fra questi due paesi.

Prima dell’euro l’Italia andava mediamente meglio della Germania: negli anni 70-80 la produzione industriale italiana è cresciuta in media del 2,89% annuo mentre quella tedesca dell’1,97%.

Negli anni 90 la performance italiana non è entusiasmante, eccetto per il “mini-boom” del 1994-95, qui la Germania in media ha fatto leggermente meglio di noi (1,15% contro il 1,05%). Ma fu un decennio dove la lira rimase “agganciata” al marco per la maggior parte degli anni (1990-92 e 97-99).

Vediamo ora la sola Italia, ecco la produzione industriale espressa come numero indice con il 2015 come anno di riferimento.

Nel 2019 l’indice della produzione industriale era rimasto ai valori dei primi anni 90. Benché in passato ci siano state difficoltà, anche in questo caso non ci sono precedenti di una produzione ferma ai livelli di 25-30 anni fa.

Chi ci ha guadagnato? Lo abbiamo visto prima, è la Germania che così ha potuto riempire l’europa (e non solo) con le sue automobili.

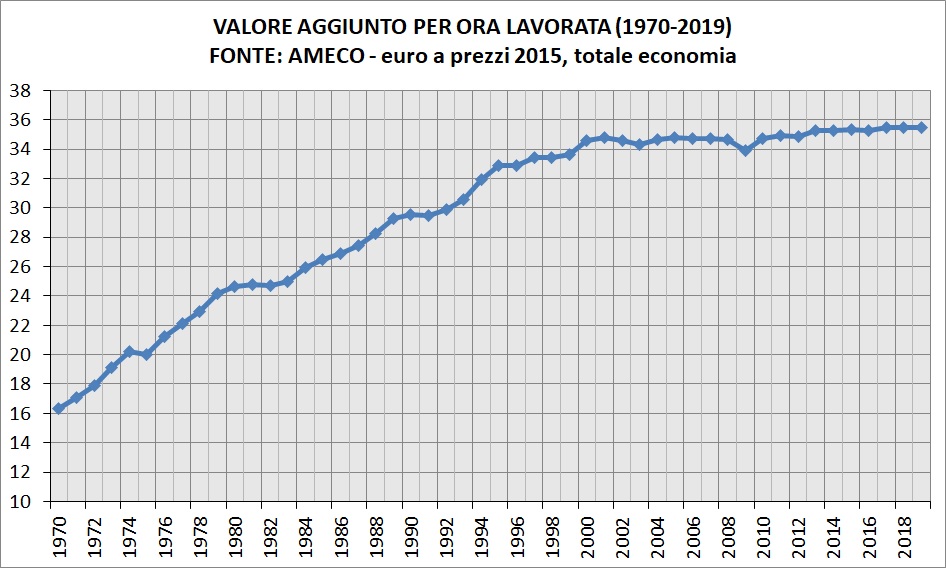

PRODUTTIVITÀ DEL LAVORO

Si definisce produttività del lavoro il semplice rapporto fra valore aggiunto ed ore lavorate. Ecco la serie ricostruita dal 1970, in riferimento al totale delle attività economiche.

In trent’anni di “liretta” raddoppia, per poi quasi arrestarsi dal 2002. Le opzioni sono due: o un’ondata di pigrizia ha colpito il Paese, oppure anche qui c’è stato un break strutturale.

La tesi secondo cui il problema dell’Italia sarebbe la produttività (con un clamoroso scambio di causa-effetto), non può prescindere dall’analisi del percorso che ci ha portato nella moneta unica.

L’argomento della produttività è già stato approfondito in questo articolo.

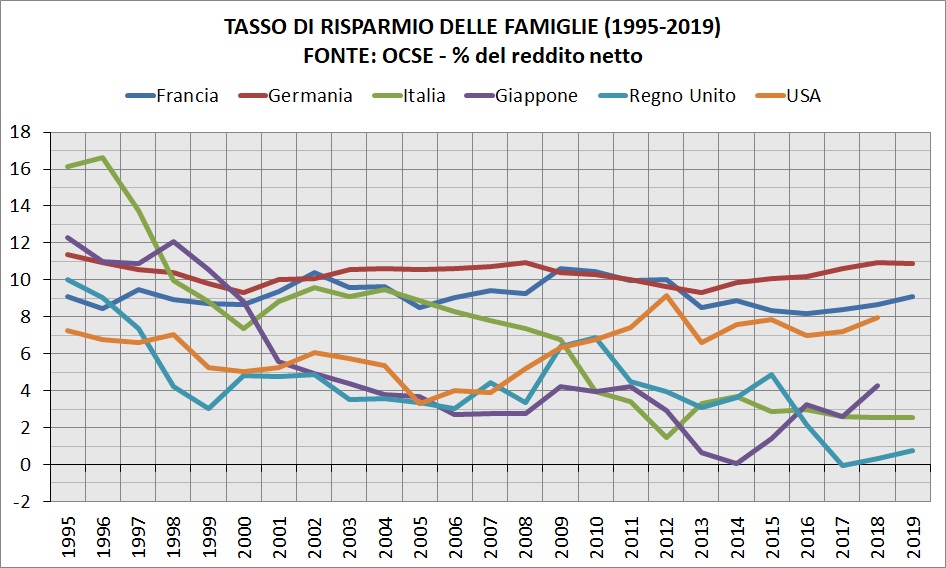

RISPARMIO DELLE FAMIGLIE

La ricchezza delle famiglie italiane è storicamente il loro risparmio. Ecco l’andamento del tasso di risparmio netto dal 1970 al 2019.

Negli anni 70-80 il risparmio netto variava da un minimo del 18% del 1970 al massimo del 26,1% del 1978. Dal 1971 fino al 1991 il risparmio non va mai sotto il 20% del reddito.

Questo vuol dire che, dopo aver speso tutto quello che dovevano spendere – inclusa “a rata der mutuo” e il pieno alla 500 – le famiglie italiane erano fra quelle che risparmiavano di più al mondo, altro che “abbiamo vissuto al di sopra delle nostre possibilità”.

Dal 1992 inizia una discesa, notevole poi quella nella seconda metà degli anni 90, il motivo? Il risparmio si crea quando lo stato fa deficit, se invece lo taglia il risparmio fa la stessa fine.

Dentro l’euro il risparmio tocca il suo minimo storico con il 1,5% del 2012 mentre nel 2019 è risalito un pochino al 2,5%.

Per il 2020 ci si attende, in Italia come negli altri paesi, un forte incremento del risparmio, per via di mancati consumi ma anche di politiche a sostegno del reddito per coprire le perdite causate dalle misure anti-covid.

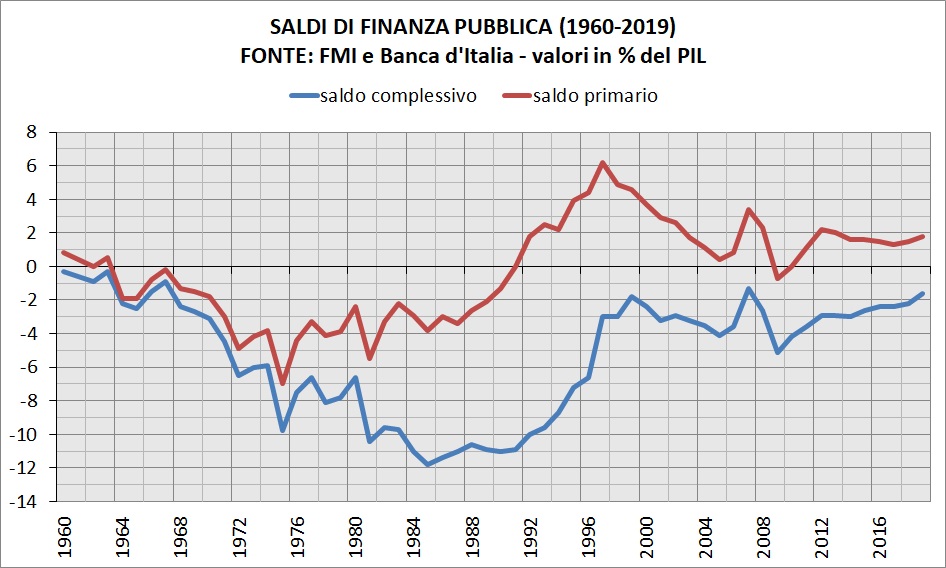

SALDI DI FINANZA PUBBLICA

Anticipato dal punto precedente, parliamo del bilancio dello Stato. Nei conti pubblici, la differenza fra il totale delle entrate e il totale delle uscite dà come un saldo che, se negativo, si chiama deficit (o disavanzo).

Il deficit è una delle scelte più importanti dei policy makers, perché è semplicemente la quantità di moneta che ogni anno lo Stato immette nell’economia, che va parametrata in base al ciclo economico.

In caso di crisi bisogna aumentare il deficit e lo abbiamo fatto negli anni 70 e 80, dopo la crisi del 1992 invece lo abbiamo invece ridotto (per via degli obblighi di Maastricht) con i risultati che abbiamo visto prima.

Dal 1997, anno in cui fu istituito il patto di stabilità e crescita (PSC), al 2019 il deficit medio dell’Italia è stato del 2,9% mentre il limite da rispettare era il 3%: per la serie “essere più realisti del re”.

Vale la pena analizzare pure il saldo primario cioè la differenza fra il totale delle entrate e la spesa primaria, quest’ultima rappresenta il totale delle spese eccetto quella per gli interessi pagati sul debito pubblico.

Dal 1992 l’Italia è infatti in avanzo primario, cioè va in deficit solo per pagare gli interessi, togliendo di fatto soldi dall’economia reale e pompando quella finanziaria. Unica eccezione il 2009 e vedremo pure il 2020.

INFLAZIONE E SALARI

Ora parliamo di lei, l’inflazzzione (con 3 zeta) il principale spauracchio per cercare di infangare l’Italia del passato.

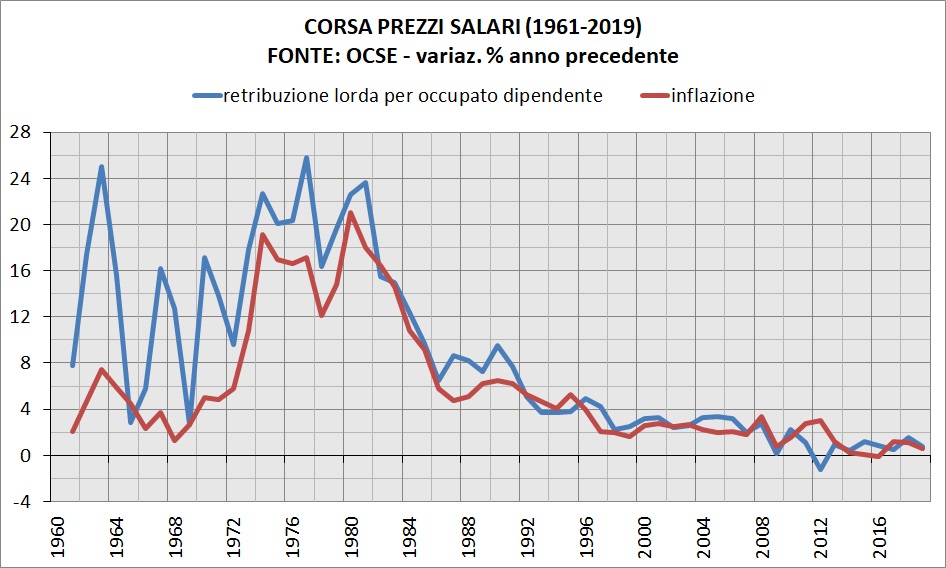

Quante volte abbiamo sentito dire che l’inflazione è la più iniqua delle tasse perché colpisce il potere d’acquisto della gente? Questo perché in TV non vi hanno mai fatto vedere la dinamica salariale.

Dall’Economic Outlook – una pubblicazione semestrale dell’OCSE – andiamo a prendere fra i dati disponibili “wage rate”, cioè la retribuzione lorda per occupato dipendente.

Calcoliamo la variazione annua di “wage rate” e mettiamola in correlazione con la variazione dei prezzi. Se la retribuzione nominale sale più dell’inflazione il potere d’acquisto reale aumenta, viceversa diminuisce.

Nei “cattivi” anni 70 e 80 solo nel 1982 c’è stata una diminuzione del potere d’acquisto, ma nel complesso la scala mobile (introdotta nel 75, depotenziata nell’84 e abolita nel 1992) faceva il suo dovere.

Con la soppressione della scala mobile e con il protocollo 23 luglio 1993 (un accordo fra governo, sindacati e confindustria), ci fu un’altra perdita del potere d’acquisto, nella particolare condizione in cui l’inflazione scese ma i salari ancor di più.

Sembra che il nemico numero uno dei salari sia la lotta all’inflazione più che l’inflazione in sé, dato che anche la crescita dei salari è un fattore che contribuisce alla variazione dei prezzi.

Per non parlare poi dall’austerità, infatti la peggiore perdita del potere d’acquisto c’è stata nel biennio 2011-12, una “voragine” che si vede anche ad occhio nudo.

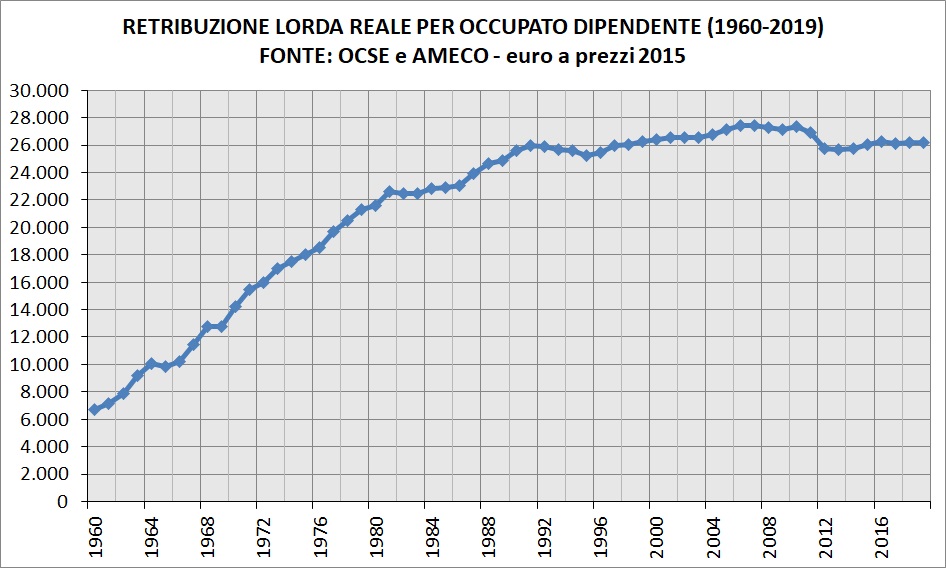

Infine, ecco “wage rate” deflazionato con l’indice nazionale dei prezzi al consumo, così l’intera serie è stata portata dai valori nominali a quelli del 2015.

Nel 2019, in termini reali, la perdita del 2011-12 non era ancora stata recuperata, nemmeno qui non esistono precedenti così gravi. Abbiamo quindi passato un intero decennio di stagnazione salariale, al quale si aggiungerà l’ulteriore perdita del 2020.

Com’era la storia che “con l’euro lavoreremo un giorno in meno guadagnando come se lavorassimo un giorno in più”?

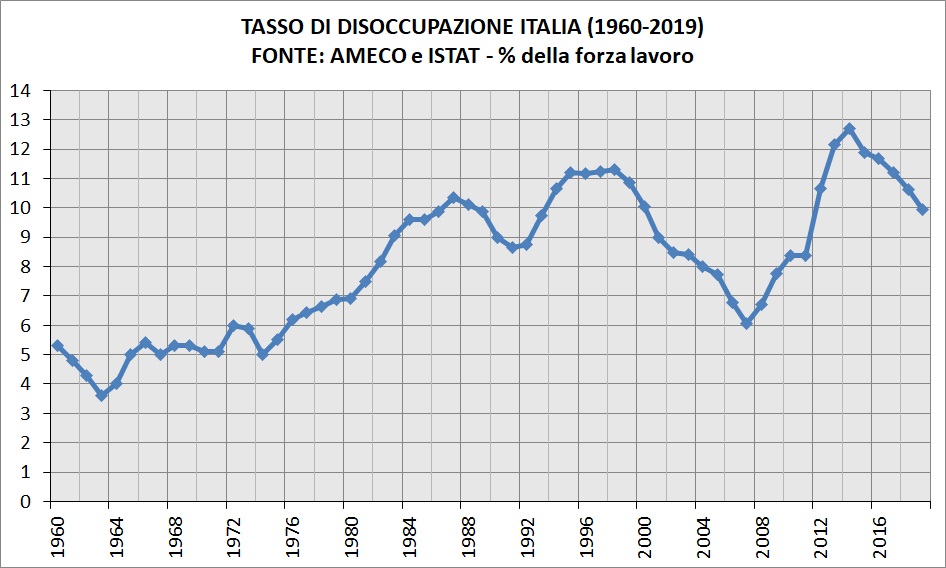

DISOCCUPAZIONE

Ma c’è anche chi il lavoro non ce l’ha proprio, il cui reddito quindi è zero!

Per “disoccupato” si intende chi cerca attivamente un impiego. Il tasso di disoccupazione si calcola mettendo i disoccupati in rapporto alla forza lavoro, quest’ultima data dalla somma fra disoccupati e occupati.

La disoccupazione è un problema interno che storicamente ci ha sempre afflitto, soprattutto nel sud italia. Abbastanza palese che gli aumenti della disoccupazione arrivano all’indomani dei momenti di crisi, da noi come pure negli altri paesi.

Ci sono voluti 19 anni affinché la disoccupazione passasse dal 6,2% del 1976 all’11,2% del 1995. La discesa dalla fine degli anni 90 è merito delle “riforme strutturali”, cioè precarizzare e flessibilizzare il lavoro, in questo caso parliamo del “Pacchetto Treu” del 1997.

In tal modo la disoccupazione scende al 6,1% del 2007, ma con la successiva doppia recessione sale fino al 12,7% del 2014, un valore che batte il precedente record del 1998 (11,3%). Una simile impennata, in appena sette anni, non ha precedenti nella nostra storia.

Il “vecchio conio” ci aveva lasciato nel 2001 con una disoccupazione al 9% e nel 2019 ce l’avevamo ancora al 10%, nonostante la discesa negli ultimi anni, ovviamente dovuta ad altre riforme (vedi il Job Act).

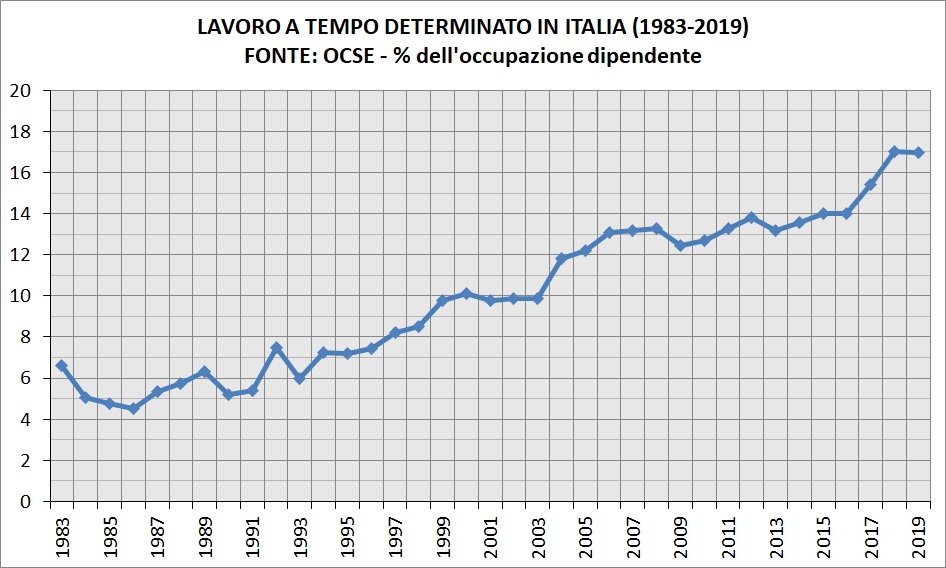

Il risultato è come vedete un aumento del lavoro precario, spesso proprio dopo le date prima citate, sotto il grafico OCSE sul lavoro a tempo determinato dal 1983 al 2019, rapportato all’occupazione dipendente complessiva.

Ad un problema già esistente, quindi, si aggiunge anche quello della qualità del lavoro, che non è proprio di secondo piano.

RICAPITOLANDO

Che l’Italia prima dell’euro non fosse il paese dei balocchi è pacifico, ma è impressionante come nel percorso che ci ha avviato nella moneta unica molte cose sono peggiorate.

Cruciali gli anni 90 quando la svalutazione ha dato un parziale sollievo, in termini di produzione, di produttività di conti con l’estero ma è durato molto poco. Quando il duro processo di convergenza, cominciato nel 92, volge al termine nel 2002, presto o tardi, va tutto a puttane.

La validità di un modello economico, ribadiamo, si misura da come esso reagisce alle crisi, perché in tempi “normali” siamo bravi tutti! I limiti di un sistema che distrugge la domanda interna e che vive solo per esportare, non sono più né nascondibili né giustificabili.

Se nel 2019 eravamo ancora nella merda e adesso si è aggiunto il crollo del 2020, quando mai dovremmo recuperare i valori del 2007? Una generazione ce la siamo già giocata, ma di questo passo diventeranno due.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.