Economia

GLI STRESS CHE NON STRESSANO: COME STANNO DAVVERO LE BANCHE ITALIANE?

Da Vincitori e Vinti di Paolo Cardena’

Ieri sono stati resi noti i risultati degli stress test della BCE che ha valutato i bilanci di 130 banche europee, di cui 15 italiane.

Le banche tedesche non solo godono di un’economia tra le più salde, ma sono di fatto le meno esposte. È infatti il credito l’attività considerata più a rischio per una banca. Le attività finanziarie, comprare e vendere azioni, bond e commodity sono considerate meno pericolose, tanto più se gli asset finanziari, come è accaduto in questi ultimi anni salgono a dismisura. Quel capitale, calcolato dalle autorità per stabilire la solidità patrimoniale, non è parametrato all’intero bilancio ma alle sole attività a rischio, i cosiddetti Rwa.E qui il sistema tedesco ha tutti i vantaggi dalla sua parte. Gli Rwa, le attività ponderate per il rischio, sono infatti relativamente più basse delle altre banche commerciali, in particolare quelle del Sud Europa. Le banche germaniche cioè fanno, in proporzione, meno credito e più trading finanziario.Basti vedere i bilanci della Deutsche Bank, la più grande banca dell’eurozona e il colosso tedesco per eccellenza. Il suo bilancio complessivo è di 1.580 miliardi di euro. Ma quello considerato a rischio (Rwa) e che determina il rapporto con il capitale necessario è di soli 353 miliardi. Poco più del 20% dell’intero bilancio vale per la determinazione del capitale necessario a rendere solida la banca. Tanto per fare un confronto, la Deutsche è grande oltre due volte banche come Intesa e UniCredit, ma ha attività a rischio che sono meno delle italiane. Basta quindi avere come nel caso di Deutsche solo 47 miliardi di capitale per superare i requisiti di forza patrimoniale. Con un rapporto tra capitale e attivo totale di solo il 3% Deutsche appare una banca più che solida. Ma solo perché oltre 1.200 miliardi di attività di bilancio sono di fatto escluse dal computo per determinare quanto capitale occorre per superare i test della Bce. Il quadro di Deutsche Bank è esemplificativo dell’intero sistema bancario tedesco.L’altro big la Commerzbank, ha attivo a rischio per poco più di 200 miliardi, ma ha un bilancio doppio pari a 561 miliardi. E anche qui con solo 20 miliardi di capitale, la seconda banca tedesca appare più solida di banche del Sud Europa. Come se azioni, bond, derivati siano esenti dal rischio di perdite e quindi di erosione di capitale.Una delle Landesbank considerate più in bilico dagli analisti prima degli stress test, la Hsh Nordbank ha capitale per soli 3,8 miliardi che bastano a farle superare il test, perché parametrati su un attivo a rischio (Rwa) di 38 miliardi. Peccato che l’intero bilancio della banca sia di ben 110 miliardi.Di fatto ciò che rende più solide le banche germaniche è la loro bassa esposizione al credito, non certo l’abbondanza di capitale che anzi è tenuto ai livelli minimi indispensabili. Quel che lascia perplessi è che le attività di trading finanziario siano di fatto considerate meno pericolose. Finché i mercati salgono nessun problema per i bilanci di banche come le tedesche imbottite di Bund, azioni, titoli strutturati. Ma i mercati non possono salire sempre. Siamo poi così sicuri che banche più propense alla speculazione finanziaria che al credito all’economia reale non siano anch’esse una minaccia sistemica?

Vediamo nel dettaglio di cosa si tratta, senza dimenticare che il minimo denominatore comune che ha portato alla deflazione nella storia è quasi sempre stato lo scoppio di una bolla finanziaria prodotta da un eccesso di debito privato e non pubblico.Come esempio utilizziamo lo scoppio di una delle tante bolle immobiliari che ha caratterizzato questa crisi, ecco quello che in realtà è accaduto:

1. la liquidazione dei debiti attraverso la svendita dei beni patrimoniali: i proprietari sono costretti a svendere la loro abitazione in quanto non riescono più a racimolare il denaro per pagare la rata del mutuo. Nel frattempo, il valore della loro abitazione scende sotto il valore del mutuo residuo. Le banche vedono pertanto crollare il valore dei loro attivi in seguito alle svalutazioni dei beni immobiliari. Gli speculatori debbono a loro volta rientrare immediatamente dai loro debiti svendendo le case o i titoli acquistati;

2. tutti si affrettano a liberarsi delle proprie case, amplificando la caduta della velocità di circolazione della moneta, ovvero la frequenza media con la quale un’unità di moneta è spesa in uno specifico periodo di tempo;

3. questo provoca un crollo generalizzato del livello dei prezzi e un aumento dell’onere del debito espresso in termini reali (ciò che ieri valeva 100 oggi vale 90, ma il mio debito resta nominalmente 100). Il crollo dei prezzi innesca a sua volta reazioni dannose per l’economia, sia per quanto riguarda il valore delle garanzie, che automaticamente scendono (la mia casa vale 90 mentre l’ipoteca resta 100), sia per quanto riguarda la riduzione della ricchezza (o la sensazione della sua riduzione), che provoca una riduzione dei consumi;

4. la riduzione del valore dei patrimoni, unita a quella delle garanzie, provoca quindi il circolo vizioso dei fallimenti privati e aziendali;

5. e il crollo dei profitti delle aziende;

6. ne consegue l’ulteriore crollo degli investimenti, dei redditi, dei salari, delle pensioni e dell’occupazione che porta a una contrazione ulteriore dei consumi;

7. e a un peggioramento del livello di fiducia nel sistema;

8. che invita, a questo punto, al «tesoreggiamento» (accumulo di liquidità infruttifera, ristagno, parcheggio di liquidità che non rende nulla, in attesa di un ulteriore calo dei prezzi degli immobili) oppure alla «tesaurizzazione» (acquisto di oro), con la conseguente ulteriore diminuzione della velocità di circolazione della moneta;

9. che a sua volta provoca infine un’alterazione dei tassi di interesse (con una riduzione del tasso nominale e un aumento di quello reale).

Il doppio decennio perduto giapponese

Eccoci quindi arrivati ai giorni nostri, dove le banche centrali in tempi diversi hanno risposto alla crisi cercando di ridurre a zero i tassi in quella che è comunemente chiamata “financial repression”, repressione finanziaria, come abbiamo appena visto al punto nove.

Nonostante l’evidenza storica, in Europa soprattutto, si stanno ripetendo gli stessi errori commessi in Giappone, dove la stagnazione dura da ben 24 anni. Banche, imprese e privati hanno contemporaneamente risposto alla crisi inaugurando un processo graduale di rientro dal debito (deleveraging), rifiutandosi di assumere ulteriore debito per investimenti o consumi, pur in presenza di condizioni ottimali, ovvero tassi prossimi allo zero.

Un ulteriore paradosso è che mentre le banche centrali cercano di ricostruire un ambiente favorevole alla concessione del credito fornendo liquidità alle banche, la contestuale introduzione di nuove regole per il rafforzamento dei requisiti patrimoniali per un sistema finanziario in gran parte tecnicamente fallito ne frena l’erogazione in parallelo alla carenza di richieste di prestiti come abbiamo già visto.

E’ importante non dimenticare che questa è essenzialmente una crisi di debito privato e non pubblico, i debiti pubblici sono esplosi per riparare le perdite delle banche e come nel caso dell’Italia ad opera di misure economiche demenziali come la ricerca deliberata della contrazione della domanda interna e una riduzione dei salari per recuperare competitività.

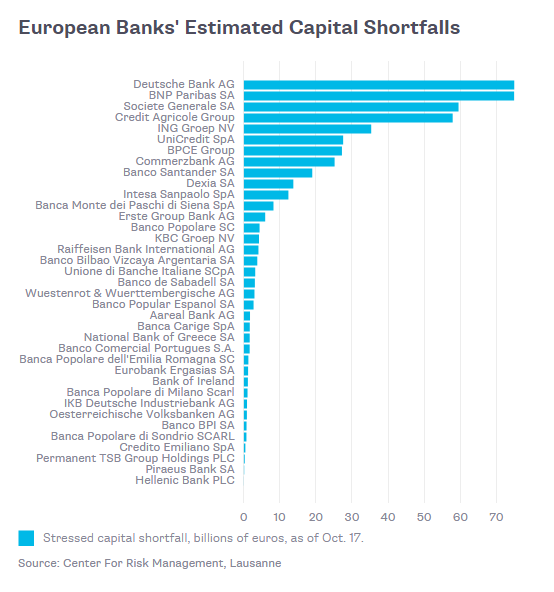

Il cauto ottimismo profuso ieri dalla Banca Centrale Europea – in Italia rafforzato da governo e Bankitalia – potrebbe essere del tutto infondato secondo uno studio del Center for Risk Management di Losanna, Svizzera. Il CRML ha condotto privatamente il suo stress test sulle banche europee, seguendo una metodologia opposta rispetto a quella della BCE e dell’Autorità Bancaria Europea (EBA). Valutando il comportamento dei titoli delle banche durante uno shock, i ricercatori svizzeri sono risaliti alla quantità di capitale di cui avrebbero bisogno gli istituti di credito per ammortizzare una crisi bancaria. E i risultati sono molto poco rassicuranti.MANCANO ALL’APPELLO 487 MILIARDI Il risultato complessivo è che 37 dei 130 istituti di credito sottoposti alla vigilanza della BCE sono sottocapitalizzati, per un totale di 487 miliardi di euro. A confronto gli stress test della BCE sono stati una passeggiata: solo 25 miliardi di carenza complessiva al 31 dicembre 2013 che si riducono di 10 considerando le operazioni di rafforzamento condotte nel 2014. A passarsela particolarmente male sono proprio i grandi paesi usciti indenni o quasi dagli stress test della BCE e dell’EBA, vale a dire Francia e Germania. Deutsche Bank, BNP Paribas, Societe Generale, Credit Agricole sono i principali istituti di credito a rischio. Unicredit si colloca al 6° posto per carenze.

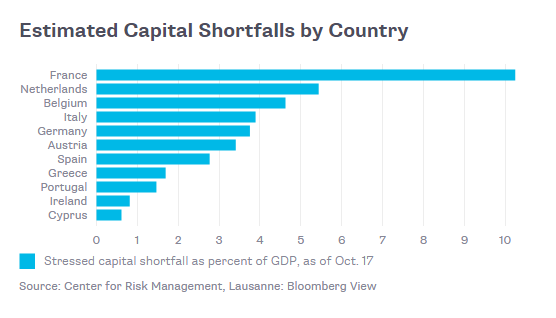

La gravità della situazione è più chiara se si guardano le carenze di capitale in relazione alla grandezza di ciascuna economia. La Francia ne esce a pezzi con oltre il 10% di carenze in rapporto al PIL, seguono Olanda, Belgio, Italia e Germania. Paradossalmente i piccoli paesi che hanno maggiormente subito negli anni precedenti gli effetti della crisi finanziaria presentano percentuali di sottocapitalizzazione più maneggevoli. Il che non significa che siano lidi sicuri, ma solo che hanno già pagato (e salato) parte del conto, a differenza di quanti sono stati sinora graziati o quasi.

VANTAGGI E SVANTAGGI DELLA METODOLOGIACome gli stress test della BCE, anche lo studio del CRML va preso con le pinze. Il rischio principale di questa metodologia deriva dal fatto che nessuno può davvero sapere come in effetti reagiranno i mercati di fronte ad uno shock. Estrapolare dal passato gli eventi futuri è uno degli errori più comuni che si commettono in economia e finanza, ma del resto spesso non si hanno alternative migliori. In altre parole non è affatto detto che nella realtà le carenze di capitalizzazione si dimostrino così esorbitanti. Tuttavia la metodologia del CRML ha il pregio di tenere conto di ciò che davvero rappresenta il pericolo maggiore: il contagio. E allora non sorprende che ai vertici della lista compaiano le banche francesi e tedesche, forti creditrici degli istituti del Sud Europa. Se è così, la Germania dovrebbe valutare con più attenzione il rischio che l’austerità nei paesi periferici, aggravando la depressione e innescando spinte deflazionistiche, metta in pericolo le sue stesse banche e i loro crediti. Uccidere il debitore non è il modo migliore di assicurarsi il rimborso del debito. E austerità e deflazione possono così creare le condizioni per l’esplosione dell’area euro.DEFLATION? WHAT DEFLATION?Ed è proprio sulla deflazione che si registra la carenza più incredibile della metodologia seguita dalla BCE: «Lo scenario della deflazione non viene considerato (negli stress test) perché non riteniamo che possa manifestarsi la deflazione». Parole testuali del vicepresidente della Banca Centrale Europea Vitor Constancio, il quale ha candidamente ammesso che la BCE ha considerato una sorpresa la disinflazione in corso, un evento imprevisto quanto gli stress test sono stati elaborati. In una situazione in cui la BCE ha già portato praticamente a zero i tassi di interesse e in cui i mercati hanno già di fatto bocciato il Quantitative Easing “light” partito la settimana scorsa, un’affermazione del genere suona incomprensibile. Neppure la Federal Reserve è riuscita ad opporsi in modo pienamente efficace alle spinte deflazionistiche, nonostante i larghi QE e in un contesto in cui i mercati finanziari sono molto più importanti rispetto all’Europa. L’illusione che stampare un po’ di moneta basti a creare abbastanza inflazione potrebbe costare cara alla BCE e all’Eurozona.

La gravità della situazione è più chiara se si guardano le carenze di capitale in relazione alla grandezza di ciascuna economia. La Francia ne esce a pezzi con oltre il 10% di carenze in rapporto al PIL, seguono Olanda, Belgio, Italia e Germania. Paradossalmente i piccoli paesi che hanno maggiormente subito negli anni precedenti gli effetti della crisi finanziaria presentano percentuali di sottocapitalizzazione più maneggevoli. Il che non significa che siano lidi sicuri, ma solo che hanno già pagato (e salato) parte del conto, a differenza di quanti sono stati sinora graziati o quasi.

La gravità della situazione è più chiara se si guardano le carenze di capitale in relazione alla grandezza di ciascuna economia. La Francia ne esce a pezzi con oltre il 10% di carenze in rapporto al PIL, seguono Olanda, Belgio, Italia e Germania. Paradossalmente i piccoli paesi che hanno maggiormente subito negli anni precedenti gli effetti della crisi finanziaria presentano percentuali di sottocapitalizzazione più maneggevoli. Il che non significa che siano lidi sicuri, ma solo che hanno già pagato (e salato) parte del conto, a differenza di quanti sono stati sinora graziati o quasi. VANTAGGI E SVANTAGGI DELLA METODOLOGIACome gli stress test della BCE, anche lo studio del CRML va preso con le pinze. Il rischio principale di questa metodologia deriva dal fatto che nessuno può davvero sapere come in effetti reagiranno i mercati di fronte ad uno shock. Estrapolare dal passato gli eventi futuri è uno degli errori più comuni che si commettono in economia e finanza, ma del resto spesso non si hanno alternative migliori. In altre parole non è affatto detto che nella realtà le carenze di capitalizzazione si dimostrino così esorbitanti. Tuttavia la metodologia del CRML ha il pregio di tenere conto di ciò che davvero rappresenta il pericolo maggiore: il contagio. E allora non sorprende che ai vertici della lista compaiano le banche francesi e tedesche, forti creditrici degli istituti del Sud Europa. Se è così, la Germania dovrebbe valutare con più attenzione il rischio che l’austerità nei paesi periferici, aggravando la depressione e innescando spinte deflazionistiche, metta in pericolo le sue stesse banche e i loro crediti. Uccidere il debitore non è il modo migliore di assicurarsi il rimborso del debito. E austerità e deflazione possono così creare le condizioni per l’esplosione dell’area euro.DEFLATION? WHAT DEFLATION?Ed è proprio sulla deflazione che si registra la carenza più incredibile della metodologia seguita dalla BCE: «Lo scenario della deflazione non viene considerato (negli stress test) perché non riteniamo che possa manifestarsi la deflazione». Parole testuali del vicepresidente della Banca Centrale Europea Vitor Constancio, il quale ha candidamente ammesso che la BCE ha considerato una sorpresa la disinflazione in corso, un evento imprevisto quanto gli stress test sono stati elaborati. In una situazione in cui la BCE ha già portato praticamente a zero i tassi di interesse e in cui i mercati hanno già di fatto bocciato il Quantitative Easing “light” partito la settimana scorsa, un’affermazione del genere suona incomprensibile. Neppure la Federal Reserve è riuscita ad opporsi in modo pienamente efficace alle spinte deflazionistiche, nonostante i larghi QE e in un contesto in cui i mercati finanziari sono molto più importanti rispetto all’Europa. L’illusione che stampare un po’ di moneta basti a creare abbastanza inflazione potrebbe costare cara alla BCE e all’Eurozona.

VANTAGGI E SVANTAGGI DELLA METODOLOGIACome gli stress test della BCE, anche lo studio del CRML va preso con le pinze. Il rischio principale di questa metodologia deriva dal fatto che nessuno può davvero sapere come in effetti reagiranno i mercati di fronte ad uno shock. Estrapolare dal passato gli eventi futuri è uno degli errori più comuni che si commettono in economia e finanza, ma del resto spesso non si hanno alternative migliori. In altre parole non è affatto detto che nella realtà le carenze di capitalizzazione si dimostrino così esorbitanti. Tuttavia la metodologia del CRML ha il pregio di tenere conto di ciò che davvero rappresenta il pericolo maggiore: il contagio. E allora non sorprende che ai vertici della lista compaiano le banche francesi e tedesche, forti creditrici degli istituti del Sud Europa. Se è così, la Germania dovrebbe valutare con più attenzione il rischio che l’austerità nei paesi periferici, aggravando la depressione e innescando spinte deflazionistiche, metta in pericolo le sue stesse banche e i loro crediti. Uccidere il debitore non è il modo migliore di assicurarsi il rimborso del debito. E austerità e deflazione possono così creare le condizioni per l’esplosione dell’area euro.DEFLATION? WHAT DEFLATION?Ed è proprio sulla deflazione che si registra la carenza più incredibile della metodologia seguita dalla BCE: «Lo scenario della deflazione non viene considerato (negli stress test) perché non riteniamo che possa manifestarsi la deflazione». Parole testuali del vicepresidente della Banca Centrale Europea Vitor Constancio, il quale ha candidamente ammesso che la BCE ha considerato una sorpresa la disinflazione in corso, un evento imprevisto quanto gli stress test sono stati elaborati. In una situazione in cui la BCE ha già portato praticamente a zero i tassi di interesse e in cui i mercati hanno già di fatto bocciato il Quantitative Easing “light” partito la settimana scorsa, un’affermazione del genere suona incomprensibile. Neppure la Federal Reserve è riuscita ad opporsi in modo pienamente efficace alle spinte deflazionistiche, nonostante i larghi QE e in un contesto in cui i mercati finanziari sono molto più importanti rispetto all’Europa. L’illusione che stampare un po’ di moneta basti a creare abbastanza inflazione potrebbe costare cara alla BCE e all’Eurozona.Tutto questo breve ragionamento (che non si propone di essere esaustivo, né potrebbe esserlo), semplicemente per dirvi che il risultato degli stress test, oltre a porre dei seri dubbi sulla solidità del sistema bancario europeo e, segnatamente, quello italiano, dovrebbe indurci a qualche riflessione in considerazione del fatto che la crisi sta proseguendo e è ben lontana dall’essere risolta.

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana

Crisi energetica globale: lo scontro USA-Iran fa esplodere il gas. L’Asia e l’Europa tornano al carbone