Conti pubbliciGiappone

Giappone, tassi in rialzo e nuovo debito per i sussidi: la fine di un’era o la solita fobia monetarista?

I rendimenti dei titoli di Stato giapponesi volano ai massimi dal 1996 dopo l’annuncio del premier Takaichi di nuovi sussidi contro il caro energia. La stampa anglosassone grida al default, ma analizzando i fondamentali emerge una realtà diversa: l’austerità oggi sarebbe un suicidio e un po’ di inflazione aiuterà ad abbattere il debito reale. Ecco perché Tokyo ha ragione.

La stampa finanziaria anglosassone è tornata a suonare le campane a morto per l’economia giapponese. La colpa? La decisione del Primo Ministro Sanae Takaichi di preparare un bilancio suppletivo per finanziare i sussidi su benzina e bollette, il tutto mentre i rendimenti dei titoli di Stato nipponici (JGB) registrano impennate storiche. Ma prima di gridare al “fallimento del mercato” o paragonare Tokyo a una repubblica delle banane, come fa certa stampa d’oltreoceano, è il caso di analizzare i fondamentali con freddezza e un po’ di sano realismo economico.

Partiamo confermando che, effettivamente, i tassi di rendimento dei titoli di stato sono in crescita. Ecco i decennali:

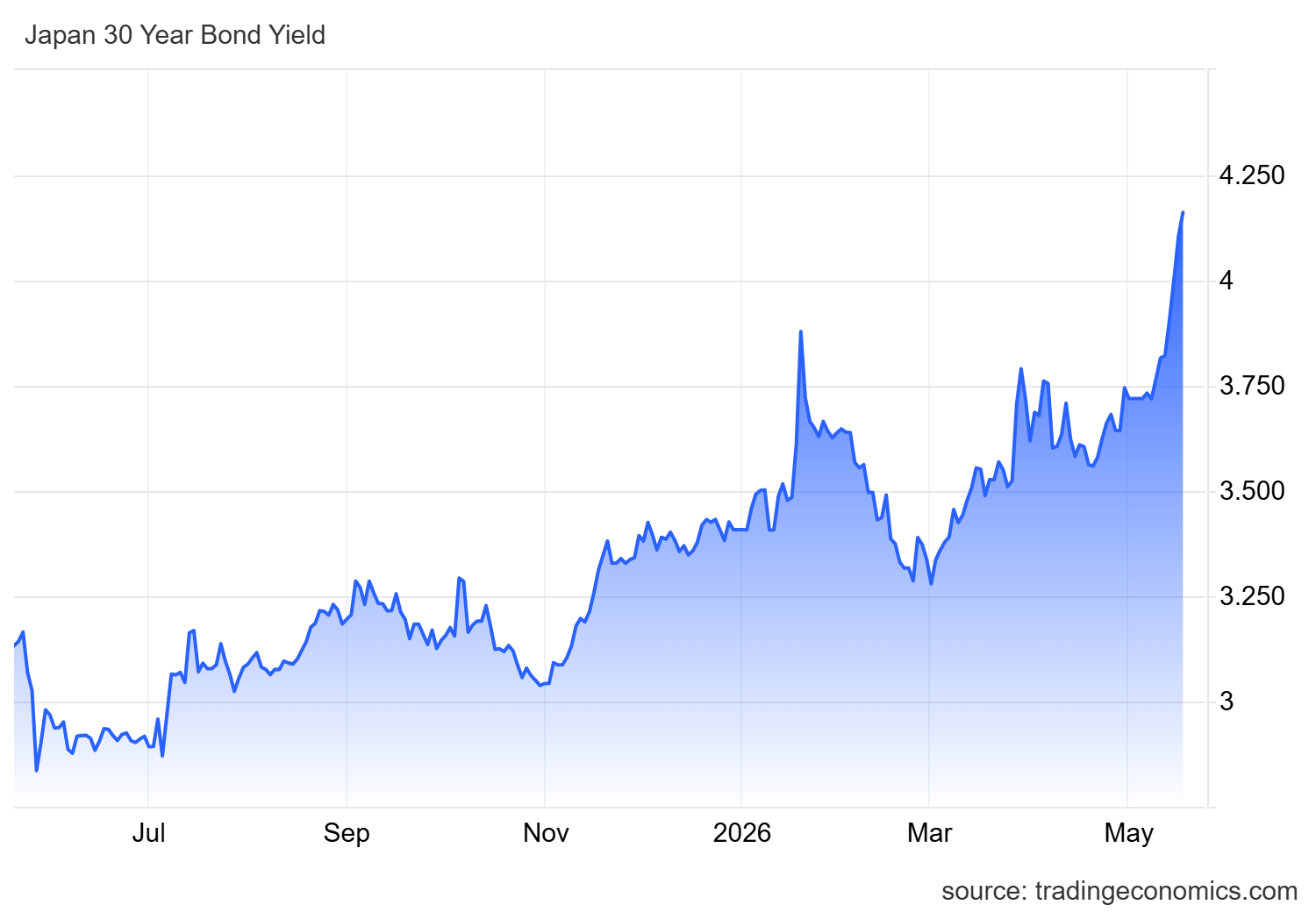

E stiamo marciando verso il 3% I trentennali, ovviamente, anno un rendimento perfino superiore, con il 4% ampiamente superato.

Rendimento titoli trentennali giapponesi – Tradingeconomics

I fatti: energia, sussidi e tassi sotto pressione

Il governo giapponese, tramite il Ministro delle Finanze Satsuki Katayama, sta lavorando a una manovra straordinaria. L’obiettivo è chiaro: proteggere imprese e famiglie dal caro energia scatenato dalle recenti tensioni in Medio Oriente. Il Giappone è strutturalmente dipendente dalle importazioni di idrocarburi e uno shock esogeno di questa portata non può essere ignorato.

I mercati, come spesso accade quando sentono la parola “deficit”, hanno reagito con nervosismo:

- Il rendimento del decennale (JGB a 10 anni) ha toccato il 2,8%, i massimi dall’ottobre 1996.

- Il rendimento del trentennale ha segnato nuovi record storici.

- Lo Yen ha registrato un indebolimento, toccando quota 158,97 sul dollaro.

Alcune stime dell’opposizione e degli analisti, tra cui Sumitomo Mitsui, ipotizzano una manovra tra i 3 e i 10 mila miliardi di yen (17 e 54 miliardi di euro). Apriti cielo: per i falchi del rigore, un Paese con un rapporto debito/PIL oltre il 250% non può permettersi ulteriori spese, pena l’apocalisse fiscale e la fuga dei capitali, distruzione e arrivo delle locuste monetarie, attratte dal debito pubblico.

La critica monetarista e l’inevitabilità della scelta

La narrativa dominante vede in queste mosse la prova definitiva che la Banca of Japan (BoJ) è in trappola: costretta a stampare moneta per assorbire l’emissione di debito e contemporaneamente a cercare di difendere lo yen svalutato. Si tratta di una critica estremamente tradizionale e prettamente monetarista, che però manca il punto fondamentale della macroeconomia reale. Tra l’altro, per ora , lo Yen non è sotto pressione:

Cosa dovrebbe fare oggi il premier Takaichi? Rispondere a una crisi energetica globale, peggiore di quella vissuta cinque anni fa, con politiche di austerità? Tagliare la spesa pubblica mentre i costi di importazione schizzano alle stelle significherebbe strangolare l’economia reale, distruggere la domanda interna e precipitare il Paese in una recessione profonda. La Takaichi non ha molta scelta, e la situazione che si trova ad affrontare è di portata storica. L’intervento statale non è un capriccio, è un salvavita. Il Giappone non è la UE, dove i cittadini sono considerati un extra da tormentare con politiche pro cicliche, tranne che poi non si arrabbino e inizino a mandare a casa un po’ di gente.

L’inflazione come cura e la vera tenuta del Giappone

Valutare la situazione guardando esclusivamente alla mole del debito pubblico – che in Giappone è per la stragrande maggioranza detenuto internamente e in valuta locale, quindi assolutamente sotto controllo – è superficiale.

Anzi, nel contesto attuale, un po’ di inflazione è forse l’unica vera cura possibile per alleggerire il peso del debito. I dati ci dicono che:

| Indicatore | Valore Attuale (Maggio 2026) | Proiezione a breve termine |

| Inflazione (Marzo) | 1,5% | Possibile picco al 2,5% – 3% |

| Rendimento JGB 10Y | 2,8% | Fino al 3% |

| Cambio USD/JPY | ~158,97 | Volatilità controllata |

L’inflazione a marzo era all’1,5%. A causa dello shock esterno potrebbe arrivare al 2,5% o 3%. Questo aumento, paradossalmente, aiuterà a contenere il debito in termini reali. I mercati obbligazionari non stanno “fallendo”, stanno semplicemente prezzando questo aumento atteso dell’inflazione, riallineando i rendimenti.

Certo, la Banca of Japan dovrà intervenire in modo oculato. I tassi a 10 e 30 anni stanno testando i limiti del controllo tollerabile e la riunione di giugno sarà cruciale per ricalibrare gli acquisti. Tuttavia, nonostante i titoli allarmistici, il cambio non mostra una svalutazione disastrosa e incontrollabile. Lo yen debole aiuta l’export giapponese, e le riserve in dollari di Tokyo sono più che sufficienti per interventi mirati.

La stabilità tradizionale del Giappone si sta dimostrando ottima, forse la migliore difesa in questo momento, mantenendo la stabilità dello Yen che, comunque, rispetto al resto dell’Estremo oriente, viene visto come un’ancora di stabilità. La mossa della Takaichi è corretta perché l’alternativa rigorista sarebbe stata letale. La BoJ, con il suo consueto approccio moderato e pragmatico, la seguirà, bilanciando tassi a breve (forse all’1% o 1,5% entro marzo) e controllo della curva. Il resto, è solo rumore di fondo dei mercati.

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

You must be logged in to post a comment Login