AttualitàEuro

DRAGHI INIZIA A TIRARE IL FRENO.. CONSEGUENZE SUL DEBITO PUBBLICO ?

Oggi la BCE ha finalmente rivelato la propria strategia per il periodo successivo al Marzo 2017.

Le mosse di Draghi sono state le seguenti :

- Il QE proseguirà oltre marzo 2017 , per altri 9 mesi , almeno fino alla fine del 2017;

- L’entità degli acquisti mensili viene però ridotta da 80 a 60 miliardi;

- Viene introdotta una nuova modalità di partecipazione delle banche al QE tramite cessione del contante, che seguirà le stesse vie della cessione dei titoli di stato appartenenti al PSPP.

- I tassi di interesse rimangono invariati : da 0 a 0,25 per le operazioni di finanziamento marginale, 0,4% per i depositi overnight.

Una settimana fa circa avevamo parlato già di “Non un vero e proprio tapering , ma di un segnale” che il QE non era eterno e questo c’è stato. La politica di allargamento monetario non è eterna, non può esserlo, ed anche se è stata piuttosto inefficace ad alzare i tassi di inflazione, deve essere corretta, Quindi questo segnale è da intendersi come una sorta di “Tapering dolce” oppure di “QE annacquato”, tanto più che la BCE non ha escluso a priori la possibilità di estenderlo oltre il dicembre 2017. Quindi Draghi si è tenuto aperte tutte le possibilità, dal chiuderlo al 31/12/2017, all’estenderlo, al ridurlo.

Perchè ampliare il QE alla cessione di contante ? In questo modo si sono presi due piccioni con una fava :

a) si è evitato di prosciugare eccessivamente il mercato dei titoli di stato con il PSPP, quindi evitando che si potesse interferire con le operazioni di “Pronti contro termine” che utilizzano questo tipo di titoli e che sarebbero divenute sempre più complesse.

b) le casse di risparmio tedesche stavano diventando matte per non spendere lo 0,4% nel deposito del cash overnight presso la BCE. Si era arrivato addirittura a pensare alla costruzione di depositi fisici di denaro, prima di essere “Dissuasi” da parte della BCE. In questo modo la banca centrale permette un riassorbimento controllato degli eccessi di cash.

Comunque l’annuncio della rimodulazione del QE e del suo allargamento al cash non è stato esattamente indolore.

Vediamo l’euro…

All’annuncio prima l’euro si è impennato, per poi discendere. Forse gli operatori si aspettavano un QE più breve, di soli 6 mesi, oppure stanno prevedendo problemi per l’area euro.

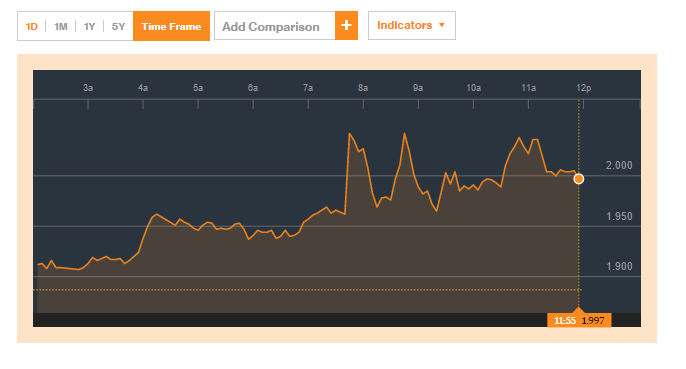

Vediamo il Bund 10 anni

all’annuncio si sono impennati, probabilmente perchè , con il riacquisto dio contante, diventa meno necessario per le banche tedesche avere qualche strumento dove piazzare il cash. Poi però la fluttuazione è stata riassorbita.

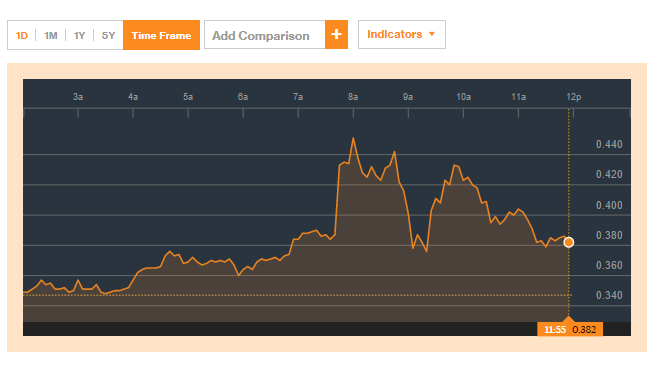

Vediamo il BTP

andamento simile, ma molto più accennato al rialzo. Le cause ? beh, facili da spiegare: il nostro sistema è visto più a rischio, a causa comunque della riduzione del QE. Si chiude con una soglia del 2% di rendimento. Che sia anche effetto della stretta sull’acquisto dei titoli di stati che verrà imposto da fine anno alle banche ?

Insomma stanno cambiando gli scenari, cercheremo di mantenervi aggiornati.

[wysija_form id=”1″]

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Marocco, il grande paradosso: stadi d’oro per i Mondiali, mentre i giovani muoiono a nuoto verso Ceuta

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa