Attualità

Disastro tedesco ed Europeo: la BCE sta per accendere la miccia per l’implosione

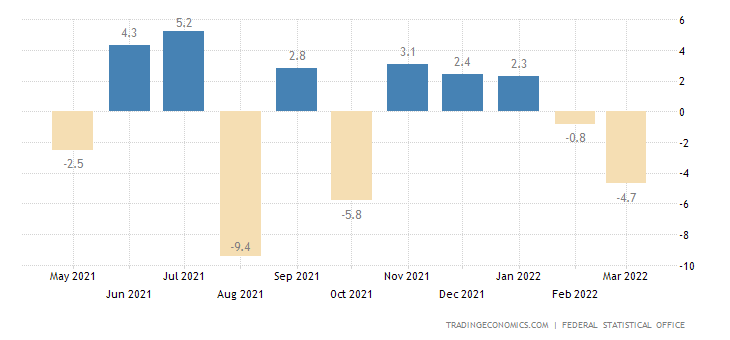

Oggi sono arrivati i dati degli ordini industriali tedeschi e , per il secondo mese consecutivo, abbiamo avuto un calo degli stesse. se febbraio poteva essere un leggero ritocco, a marzo invece gli ordini industriali sono andati a picco.

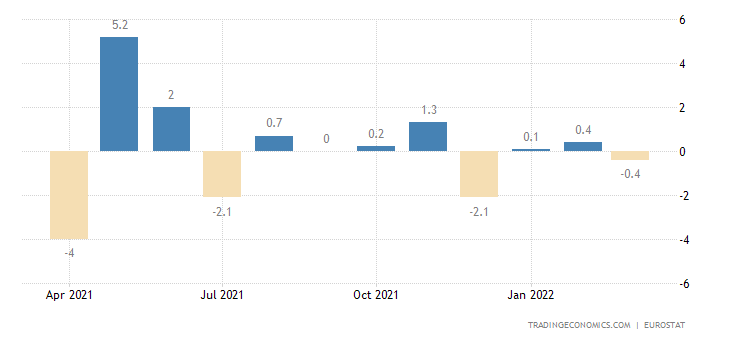

Del resto già a febbraio le vendite ad dettaglio erano in calo rispetto al mese precedente sia in Area Euro (-0,2%) sia in Germania (-0,1%), con una crescita del solo 0,8%, in zona euro, rispetto all’anno precedente. Solo che a febbraio 2021 eravamo in pieno covid-19, ora dovremmo esserne fuori, ma le vendite non partono, non ne hanno nessuna intenzione

Tutti gli indicatori tendono a mostrare un rallentamento economico. Del resto lo shock energetico ha asciugato le tasche dei cittadini, quindi i consumi non possono che calare.

La crisi, profonda, legata anche allo spiazzamento delle produzioni industriali europee sui mercati internazionali per gli eccessivi costi energetici sta già maturando. Non essendo una crisi abbastanza forte ecco arrivare la BCE con l’aumento dei tassi di interesse.

Intervistata da Handelsblatt il direttore della BCE Schnabel. Ecco alcune delle risposte:

La Banca centrale europea potrebbe aver bisogno di aumentare i tassi di interesse già a luglio per impedire che l’inflazione “estremamente alta” si consolida, ha detto martedì al quotidiano tedesco Handelsblatt il membro del consiglio della BCE Isabel Schnabel.

Ma cosa può fare, se non altro, la BCE? Il principale fattore di prezzo è l’alto costo dell’energia, che non puoi assolutamente influenzare.

L’inflazione ha raggiunto il record del 7,5% il mese scorso, quasi quattro volte l’obiettivo della BCE, e anche la crescita sottostante dei prezzi, che filtra la volatilità dei prezzi energetici e alimentari, si avvicina ora al 4%, suggerendo che la crescita elevata dei prezzi potrebbe persistere anche se i prezzi del petrolio si ritirassero .

“Parlare non basta più, dobbiamo agire”, ha detto Handelsblatt citando Schnabel. “Dal punto di vista odierno, a mio avviso è possibile un aumento dei tassi a luglio“.

A marzo abbiamo già interrotto gli acquisti netti di attività nell’ambito del programma di acquisto di emergenza pandemica (PEPP). A giudicare dai dati attuali – e tutto dipende dai dati – credo che saremo in grado di concludere gli acquisti netti nell’ambito del nostro programma di acquisto di attività regolare, o APP, alla fine di giugno.

Ciò significa che la BCE sostituirebbe i titoli in scadenza solo dopo tale periodo. E quando vedremo il primo aumento dei tassi di interesse?

Dal punto di vista odierno, a mio avviso, un aumento del tasso a luglio è possibile. Ovviamente dobbiamo aspettare e vedere come si evolvono i dati fino al momento della decisione. Il primo rialzo dei tassi di interesse avverrà comunque solo dopo la fine degli acquisti netti di attività; ci siamo impegnati in questo.

E quanti gradini di tasso di interesse ci saranno? Molti economisti se ne aspettano tre quest’anno e quattro il prossimo, ciascuno di un quarto di punto percentuale.

Decideremo di riunione in riunione, sulla base dei dati in arrivo. Partiamo da un livello estremamente basso. I tassi di interesse reali sono ancora profondamente negativi e prossimi ai minimi storici. Ciò significa che anche dopo i primi aumenti, i tassi di interesse rimarranno su livelli che continuano a sostenere l’economia. Siamo ancora abbastanza lontani da un tasso di interesse neutro, questo è il punto in cui l’economia è rallentata.

Quindi:

- l’inflazione core sarebbe “Alta”, ma attenzione questo vale per la Germania, al 3,5%, ma l’Italia non arriva neanche al 2%, quindi la Core italiana è molto lontana da quella dei paesi più in crescita. La Spagna, ad esempio , ha una core a 4,4%…

- la Schnabell annuncia la fine di ogni programma di sostegno, e vedremo cosa succederà agli spread. Prevedo una discreta crescita;

- ormai appare chiaro che a luglio aumenteranno i tassi di interesse e, anche se non lo conferma, neppure esclude almeno un altro 0,75% – 1% di aumento dei tassi.

Quindi avremo una bella tempesta perfetta:

- inflazione legata a trend macro, alla guerra, e alle politiche green, quindi particolarmente alta e concentrata in Europa;

- recessione legata ai problemi di fornitura energetica, delle materie prime e di perdita di competitività sui mercati internazionali;

- recessione incrementata dalla politica monetaria restrittiva imposta dalla BCE che colpirà in modo particolarmente forte i paesi (Grecia, Italia) con inflazione core bassa, cioè che non sono in crescita.

Una combinazione devastante, dalla quale si potrebbe uscire con una politica economica dal lato dell’offerta, ma, come abbiamo detto innumerevoli volte nessuno ha il coraggio di farla. Quindi andremo in malora

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati