Analisi e studiEconomiaUSA

Debito delle famiglie USA nel Q1 2026: bilanci solidi, ma i prestiti studenteschi affossano la Generazione X

I bilanci delle famiglie USA resistono nel Q1 2026 grazie a redditi solidi e reshoring, ma l’esplosione delle insolvenze sui prestiti studenteschi oltre il 10% minaccia la Generazione X. L’analisi del rapporto debito/reddito.

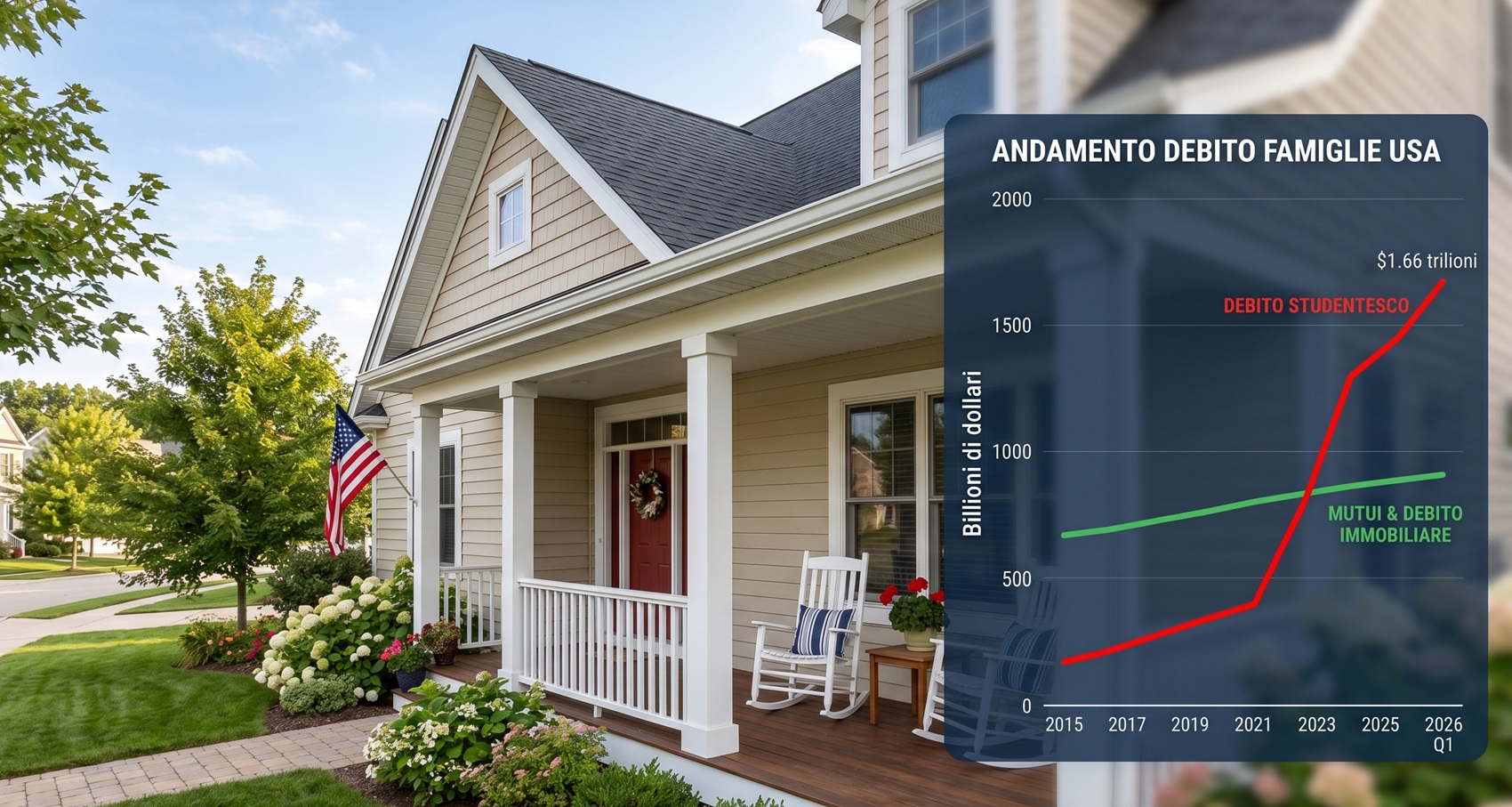

I dati sul debito delle famiglie americane per il primo trimestre del 2026 ci restituiscono una fotografia macroeconomica complessa, che smonta alcune narrazioni catastrofiste ma accende spie rosse su fronti specifici. Secondo i dati del Household Debt and Credit Report della Fed di New York, ripresi e analizzati dal portale Wolfstreet, il debito totale delle famiglie americane (mutui, carte di credito, prestiti auto e studenteschi) è rimasto praticamente invariato rispetto al trimestre precedente, attestandosi a 18,79 trilioni di dollari. Su base annua, la crescita è stata di un moderato 3,2%, ancora il linea con la crescita del PIL. Ecco il relativo grafico:

Un’analisi superficiale potrebbe far gridare all’eccesso di leva finanziaria, ma la realtà dei numeri ci dice altro: la solidità familiare in generale tiene. E il motivo è prettamente keynesiano: il reddito è cresciuto più rapidamente del debito.

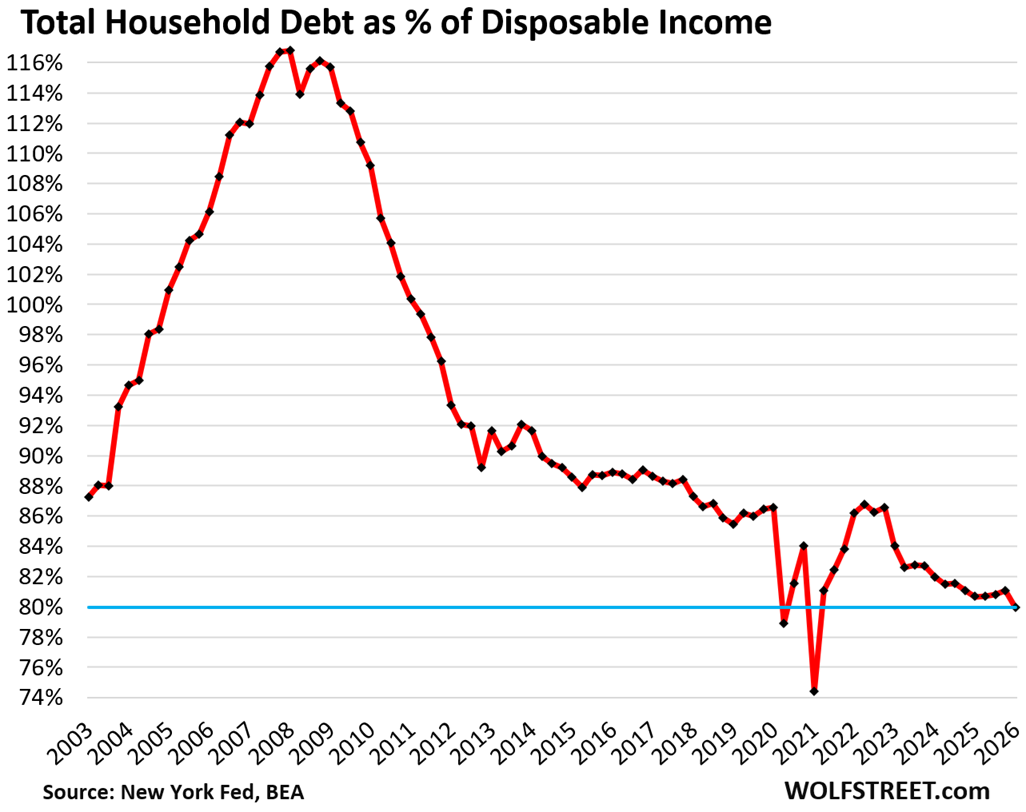

Il parametro chiave: il rapporto debito/reddito

Per misurare la reale sostenibilità dell’indebitamento, il metro più accurato è il rapporto tra debito e reddito disponibile (l’ammontare post-tasse che i consumatori possono destinare a spese, risparmi e servizio del debito). Questo mostra quanto del debito sottoscritto possa effere effettivamente pagato.

Nel primo trimestre 2026, questo rapporto è sceso al 79,9%. Escludendo la breve e drogata parentesi dei sussidi pandemici, si tratta del livello più basso dal 2003. I consumatori americani stanno lavorando, beneficiano delle dinamiche salariali legate anche al recente fenomeno del reshoring industriale, e i loro bilanci aggregati sono in salute. Il 65% possiede una casa (il 40% senza più mutuo da pagare) e oltre il 60% ha un’esposizione azionaria i cui valori sono esplosi.

Debito come percentuale del reddito disponbile, da Wolfstreet

Il rischio di sistema, oggi, non risiede nei salotti delle famiglie americane, ma piuttosto in certi angoli della finanza corporativa e nel debito del governo federale. Prima della crisi dei subprime, il rapporto debito/reddito disponibile aveva superato il 115%. Oggi siamo su un altro pianeta.

La bomba a orologeria dei prestiti studenteschi

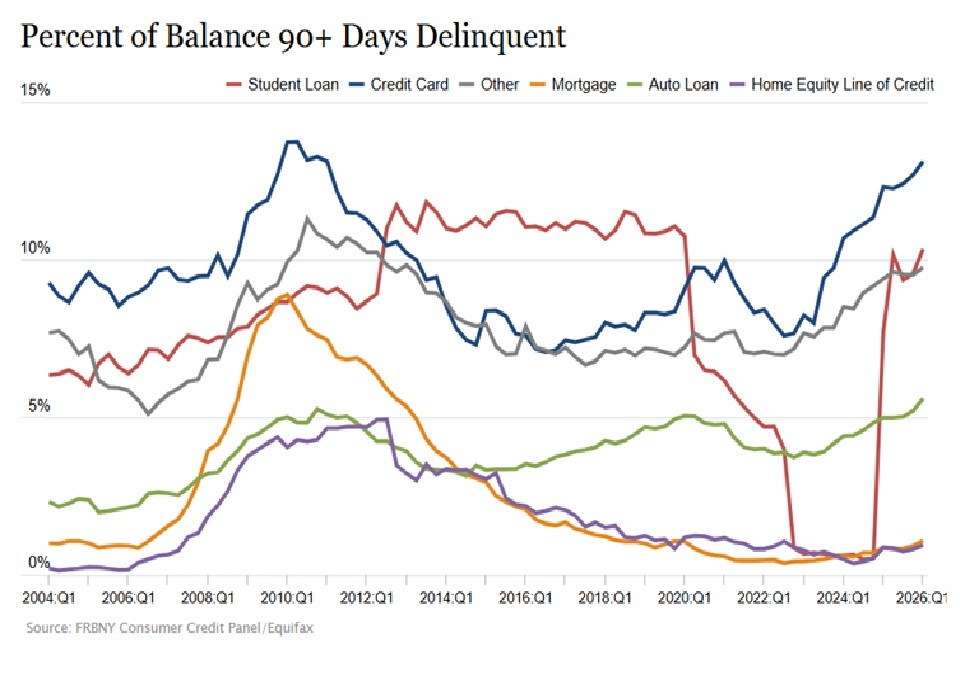

Se il quadro generale è rassicurante, c’è un settore che sta letteralmente massacrando una fascia specifica della popolazione, in particolare la Generazione X: i prestiti studenteschi.

A fronte di un saldo complessivo di 1,66 trilioni di dollari, il tasso di insolvenza (ritardi superiori a 90 giorni) è schizzato al 10,3%. Questo dato è il risultato visibile di due decenni di pessime politiche governative e del ritorno alla realtà. Con la fine definitiva nel 2025 delle moratorie statali introdotte nel 2020, i prestiti federali sono tornati a pesare sui credit report dei cittadini. E chi non poteva pagare prima, non può pagare nemmeno oggi.

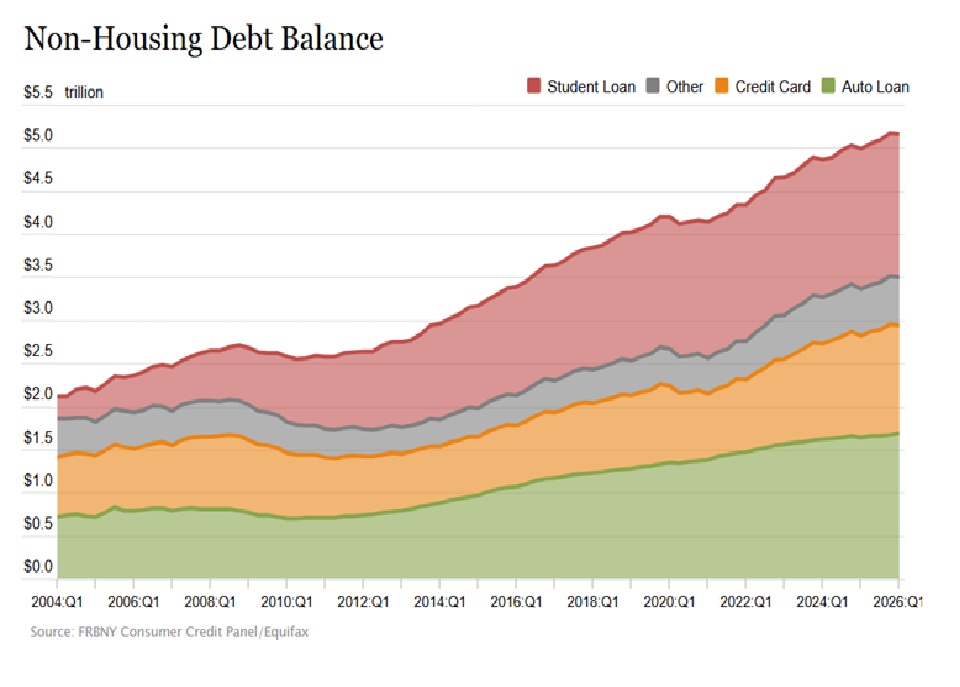

Varit tipi di debiti delle famiglie non collegate ai mutui immobiliari

Questa esplosione delle insolvenze studentesche ha trascinato il tasso di insolvenza generale sui debiti al 3,36%, il picco più alto dall’era pre-pandemica.

Gli altri indicatori: tutto sotto controllo

Per quanto riguarda le altre tipologie di debito, i tassi di insolvenza e di difficoltà finanziaria stanno semplicemente tornando verso le medie storiche pre-crisi, uscendo dalla distorsione del “denaro facile” degli anni scorsi:

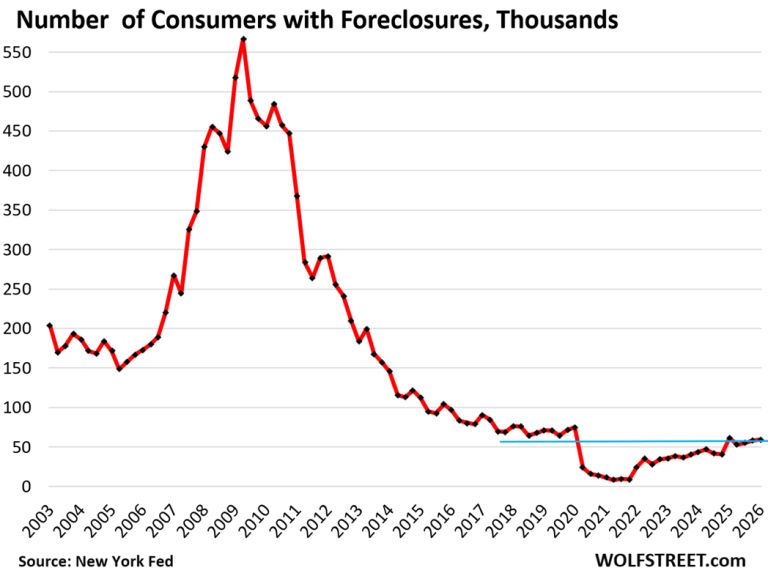

- Pignoramenti: Nel Q1 sono stati 59.160, un leggero aumento ma ancora ben al di sotto dei livelli di guardia registrati nel biennio economico favorevole 2018-2019.

Pignoramenti USA- Wolfstreet

- Recupero crediti (Third-party collections): La percentuale di consumatori con segnalazioni per prestiti ceduti alle agenzie di recupero è salita al 5%, lontanissima dal drammatico 14% toccato nel 2013 dopo la Grande Recessione.

- Fallimenti personali: Sono saliti a quota 124.020 nel trimestre, restando vicini ai minimi storici. Questo significa che, almento per ora, non vengono a mostrare situazioni pericolose.

Considerazioni economiche

Nel complesso, il debito delle famiglie USA resta abbondantemente sotto controllo. Siamo sotto il trend di rischio degli anni precedenti, supportati da una base occupazionale che regge. Tuttavia, la luna di miele potrebbe non durare in eterno. I tassi di interesse elevati mantenuti dalla banca centrale restano il peso maggiore che rallenta il cammino verso una reale solidità di lungo periodo. Fanno lievitare i costi dei nuovi finanziamenti e rendono le carte di credito una trappola per le fasce a basso reddito, mentre i nodi del debito studentesco vengono finalmente al pettine.

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Spagna in fiamme, Madrid a rischio: dietro la tragedia dei roghi non c’è solo il caldo, ma il mega-taglio dello Stato alla prevenzione

La Cina usa le intelligenze artificiali americane per addestrare l’esercito: così Pechino impara a prevedere le mosse degli USA

Netflix perde un film da 45 milioni su una scrivania: ora rischia una causa da 105 milioni di dollari

You must be logged in to post a comment Login