Analisi e studiEconomia

Crack Francia: ora i titoli di Parigi rendono più dei BTP italiani

Gli OAT francesi aa 10 anni ora rendono di più dei BTP italiani. Si parla di una degradazione del suo titolo da parte della società di rating Fitch, ma può essere solo questo?

La Francia ha qualche problema, e non è solo per lo Champagne. Il rendimento del titolo di Stato francese a 10 anni è salito al 3,6%, il livello più alto dall’aprile 2011, mentre gli investitori si preparano a un potenziale declassamento del rating sovrano della nazione.

Venerdì Fitch Ratings rivedrà il rating AA- della Francia, che da ottobre ha un outlook negativo a causa del peggioramento del consolidamento fiscale e dell’impegno del governo ad aumentare le spese per la difesa.

All’inizio del mese, l’impennata dei rendimenti obbligazionari europei è stata innescata dai piani di aumento della spesa della Germania, tra cui l’approvazione di un’importante espansione dei prestiti statali e di un fondo per le infrastrutture da 500 miliardi di euro.

Il salto nel rendimento del titolo di stato francese è ben evidente:

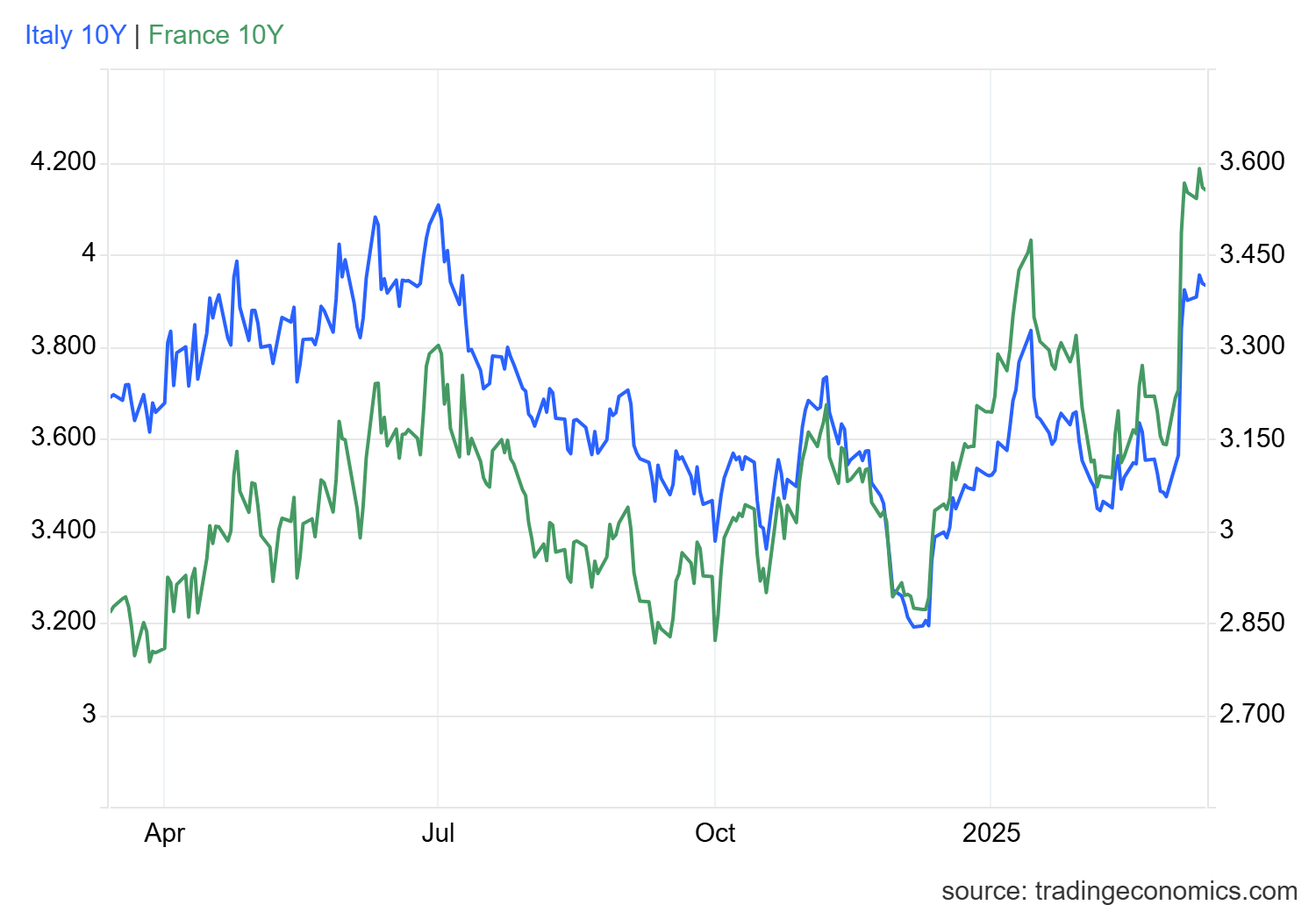

Per capire quanto impattante e importante sia questo aumento, possiamo far notare che il titolo decennale francese ora rende più di quello italiano equivalente. In blu il rendimento del titolo italiano, in verde quello del francese:

Le minacce per l’economia europea non provengono solo dalle società di rating, ma, anzi soprattutto, dalla Banca Centrale. La BCE ha adottato una posizione più cauta sui futuri aggiustamenti dei tassi, alzando al contempo le previsioni sull’inflazione a breve termine.

Il Presidente della BCE Christine Lagarde ha anche avvertito che il mantenimento della stabilità dei prezzi diventerà sempre più impegnativo a causa delle crescenti tensioni commerciali e degli ambiziosi piani di spesa fiscale. Questo vuol dire che sarà più difficile vedere dei ribassi dei tassi, ma questo non farà che mettere sale sul dolore del debito pubblico francese.

Bisogna vedere se il boom dei rendimenti francesi e tedeschi sarà sufficiente a vedere un intervento della Banca Centrale per il contenimento del debito. Se così non fosse faremo un altro passo avanti verso il crack definitivo dell’Euro zona.

Comunque la causa del boom del rendimento non può essere solo il rating di Fitch. Nei prossimi giorni ne capiremo di più.

Mercedes e la “Stella” cadente: i profitti crollano ancora. La Cina non perdona e l’ombra di Trump spaventa Stoccarda

Opec, il tramonto del cartello passa da Abu Dhabi

La rivoluzione degli “origami”: perché il Giappone punta sui droni di cartone low-cost per la difesa

Doppi standard nucleari: perché Washington tollera l’atomica di Islamabad e Pyongyang, ma vuole distruggere Teheran

You must be logged in to post a comment Login