Attualità

CONCENTRAZIONE DI CAPITALE FINANZIARIO ED INDUSTRIALE: Aziende e Banche Global (parte prima, dove siamo oggi)

Ho ritenuto opportuno realizzare un trittico di articoli, cioè tre pezzi tra loro collegati (di cui questo è il primo) tramite il quale far comprendere in quale situazione si trovi l’industria italiana oggi, dove andrà a finire nel lungo periodo e quali siano le motivazioni alla base degli avvenimenti che si susseguono l’uno dopo l’altro.

Iniziamo col descrive la crisi e la risposta delle nostre aziende a questa sfida mondiale. Questi anni di crisi economica mondiale saranno ricordati nella storia anche come i più vivaci tempi in termini di concentrazione bancaria ed industriale. Tali periodi, sono quelli in cui è più difficile guidare un’azienda, in particolar modo una grande azienda, sono tempi in cui il fabbisogno di capitali necessario per sostenere attività di sviluppo commerciale ed investimenti è talmente elevato da rendere rischiosa ogni attività. In queste acque è di sicuro più facile gestire aziende leggere, snelle, non ipertrofiche, quelle grandi invece sono le prime ad incontrare problemi sia di ristrutturazione, sia per la raccolta di capitali. Per esse la sfida si fa spesso troppo complessa e quando la tempesta infuria i manager e gli imprenditori perdono il sonno. In tale periodo, pertanto, cresce il numero delle operazioni di concentrazione, bancaria o industriale, ossia di fenomeni di fusione o acquisizione tra società, dello stesso settore o di settori differenti, per consolidare i fatturati, ridurre la concorrenza nel settore o per ricercare migliori acque in cui navigare (diversificazione).

La motivazione alla base dei processi di concentrazione è comunque sempre o la diminuzione dei costi o l’aumento dei ricavi. Tutto, quindi, viene ricondotto al conseguimento di più alti profitti o al ripristino di profitti precedentemente giudicati insoddisfacenti.

La ricerca dell’ economicità guida, pertanto, tutti i processi di concentrazione a cui stiamo passivamente assistendo in questo momento.

Alla crisi del 2008-9, cui fece seguito quella indotta del 2011, le aziende italiane sopravvissute risposero rinnovando i settori e i paesi di destinazione dei propri prodotti. Esse hanno aperto nuovi mercati (altri paesi di destinazione delle proprie merci) e riqualificato la propria offerta (prodotti a maggior valore aggiunto). Tali azioni, secondo uno studio Confindustria, hanno consentito al nostro paese di essere ancora, nel 2018, la settima potenza manifatturiera del mondo e il nono paese al mondo per export (teoricamente il settimo poiché Paesi Bassi e Hong Kong sono solamente centri di ri-esportazione di beni prodotti altrove).

Secondo Confindustria, l’industria italiana ha realizzato un “upgrading qualitativo” per rispondere alla crescente concorrenza di prezzo proveniente dal mondo emergente sui prodotti cosiddetti “Tradable”. In pratica le aziende si sono spostate su fasce di mercato a maggiore valore aggiunto, ossia si sono riposizionate su fasce di mercato più alte o su nicchie di mercato e sono andate a cercarle ovunque nel mondo.

La manifattura che realizza capi di moda oggi lavora per Prada, Gucci, Cucinelli, la stessa Fiat non produce pìù auto da 8-10.000 euro ma quelle dal valore minimo doppio se non triplo o quadruplo (Stelvio, Giulia, Jeep Renegade e Compass).

Due sono i piani di tale diversificazione:

- verticale (miglioramento della qualità dei beni già prodotti)

2) orizzontale (differenziazione produttiva verso tipologie di beni più sofisticate).

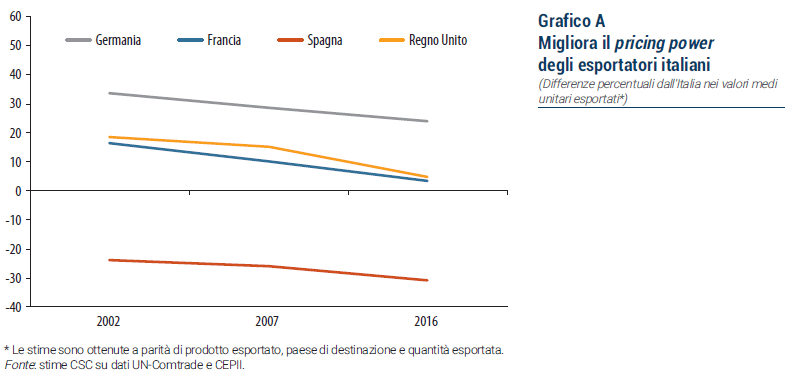

Questo upgrading qualitativo dell’offerta manifatturiera è stato battuto maggiormente rispetto ai principali concorrenti europei contribuendo ad accrescere il valore del nostro export. Tecnicamente viene misurato dal PRICING POWER vs. quello degli altri esportatori.

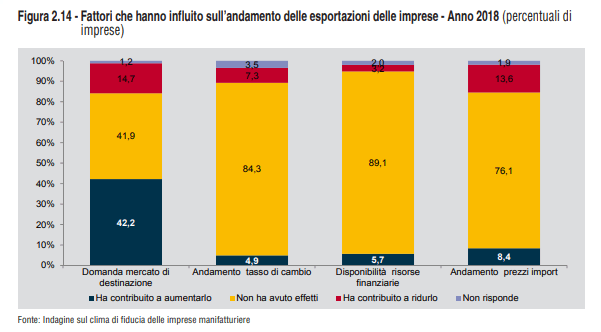

Questo è il motivo per il quale gli imprenditori oggi NON percepiscono come fondamentale, per la loro lotta sui mercati internazionali, il tasso di cambio:

Dal grafico sopra riportato si evidenzia che l’export è stato penalizzato dal tasso di cambio solamente per il 7,3% degli imprenditori (rettangolo rosso della seconda colonna del grafico).

Purtroppo l’upgrading suesposto è anche il motivo per il quale oggi FCA è costretta a fondersi (per non dire a svendersi) ai francesi.

Aver lavorato sul versante del pricing dei propri prodotti ci ha spinti verso le nicchie ma abbiamo perso il predominio sui mercati (nei segmenti di mercato dove dominano le quantità prodotte) cedendo spazio e autonomie operativa a gruppi esteri più agguerriti sul fronte del prezzo.

Sulla base di statistiche a prezzi costanti, possiamo osservare che la manifattura italiana ha accumulato nel periodo 2000-2017 un ritardo nella produttività del lavoro del 31% rispetto a quella francese.

Questo significa che se una volta avevamo il gap di produttività con i soli partner tedeschi, oggi lo abbiamo anche verso la Francia e ciò ci impedisce di fatto di agire alzando i salari onde evitare di perdere quella poca industria ancora esistente nello stivale. Quanto sopra, anche in virtù del fatto che sono davvero pochi i settori nei quali la produttività è cresciuta più del clup:

Come possiamo notare, il quadrante in alto a destra è il solo quadrante a destra dello zero sulla produttività oraria con settori di attività (quello sotto non ne ha). Bene, la bisettrice che seziona tale quadrante indica che solamente alcuni settori (mezzi di trasporto, apparecchiature elettriche e altro poco) ha una produttività che cresce più del costo del lavoro e, pertanto, due o tre al massimo sono i settori al riparo da un’eventuale perdita di competitività per aumento del Clup superiore alla produttività industriale.

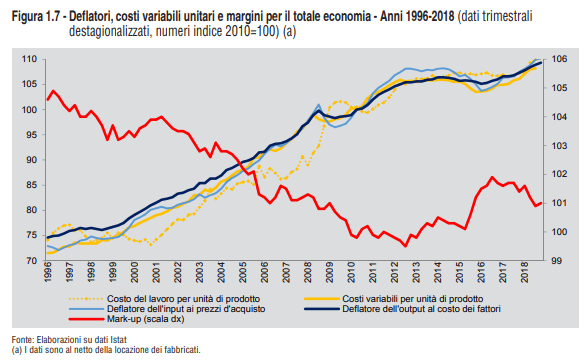

Ogni ulteriore aumento del Clup in generale comporterà riduzione del mark-up:

(notate il trade-off tra linea rossa e linea gialla), contrazione della produttività di alcuni settori e la loro conseguente marginalizzazione in termini di competitività internazionale. Conseguenza finale sarà la delocalizzazione all’estero o il tentativo di vendita dell’azienda a grossi gruppi internazionali, finanziari e non, capaci poi di recuperare produttività grazie agli investimenti favoriti dal processo di concentrazione del capitale finanziario.

Considerate che col cambio fisso non si può recuperare nulla in termini di riallineamento tra cambio reale e nominale e che:

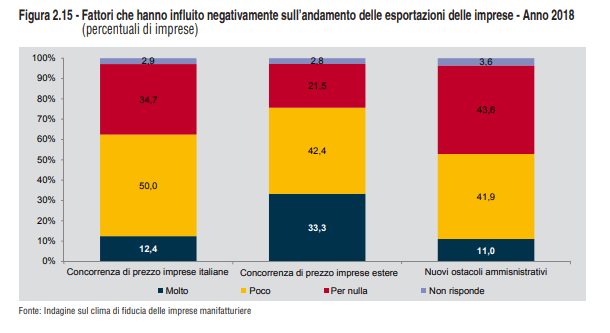

la concorrenza di prezzo delle imprese estere incide notevolmente in modo negativo sulle nostre esportazioni (33,3%) o comunque incide anche se poco (42,4%),

D’altronde, la manifattura italiana si caratterizza per unità a contenuto tecnologico basso o medio-basso. Le unità dei settori a minore tecnologia rappresentano quasi il 50% delle imprese, il 37,0% degli addetti e oltre il 30 per cento del valore aggiunto. Ai comparti a elevato contenuto tecnologico (quali farmaceutica, elettronica/ottica, elettromedicale), al contrario, abbiamo appena l’1,4% delle imprese, il 5,2% dell’occupazione e l’8,4% del valore aggiunto complessivo della manifattura, sebbene questi settori abbiano una dimensione media cinque volte superiore e una produttività doppia rispetto a quelli a bassa tecnologia,

Pertanto, la domanda che sorge spontanea è “dove siamo oggi”? Ci troviamo nel mezzo di una caduta dei saggi di profitto di tutte le imprese, situazione in cui la sopravvivenza viene garantita solo da ricavi capaci di marginalizzare e provenienti dal mercato “interno” del “Villaggio Globale” (vedere mio paragrafo “Sovranità, multinazionali e PMI: come gestire prede e predatori a vantaggio dei popoli” in “Sovranismo” libro di autori vari curato da Gianni Alemanno).

Negli articoli che seguiranno il presente, a questo collegati, avremo modo di capire dove ci condurrà nel lungo termine questi serie di fenomeni in atto.

Ad maiora.

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)