Attualità

Case e debito: la Svezia ha un bel problema

Si parla sempre di debito pubblico, ma oggi parliamo di debito privato e di bolle immobiliari in paesi che si presentano come super-seri, super austeri e che vengono a farci le pulci.

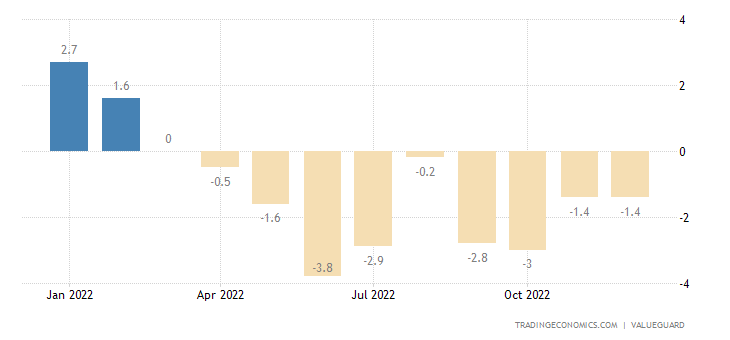

I prezzi delle abitazioni in Svezia sono scesi dell’1,4% su base mensile nel dicembre 2022, come a novembre e segnando il nono mese consecutivo di flessione, a causa dell’impennata dell’inflazione e dell’aumento dei costi di finanziamento che hanno pesato sulla domanda. Il calo maggiore per le case unifamiliari si è registrato a Stoccolma (-2%), seguita da Malmo (-1%) e Göteborg (-0,4%), mentre quello degli appartamenti è diminuito anche a Malmo (-0,8%), Göteborg (-0,6%) e Stoccolma (-0,3%).

La Sveriges Riksbank ha alzato il tasso repo di 75 punti base al 2,5% durante la riunione di novembre, spingendo i costi di finanziamento ai massimi degli ultimi 14 anni, mentre l’inflazione annuale del Paese ha accelerato al 12,3% a dicembre, il più grande aumento dei prezzi al consumo dal 1991. La sua azione sta avendo evidentemente effetto sulla domanda e sui valori. Eccovi il relativo grafico.

La Svezia ha alimentato la propria bolla immobiliare con un potente uso del credito privato, cioè di mutui immobiliari aperti quando i tassi erano molto bassi se non praticamente zero. Un debito pari a oltre tre volte il PIL

Che succederà ora con l’inversione dei valori immobiliari, soprattutto a quei mutui più recenti e aperti con i tassi variabili ? Non è che qualcuno avrà la tentazione di iniziare a non onorarli? Non andremo verso una crescita delle insolvenze e un indebolimento o una crisi del settore creditizio? Belle domande di cui conosceremo presto le risposte.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

Pingback: cronaca XV – NoXYZ