Attualità

Azioni e Inflazione: vanno bene assieme? Una possibile risposta..

Azioni e inflazione: vanno bene assieme? In un momento in cui l’occidente è percorso da timori inflazionistici più o meno giustificati, cosa accadrà alle azioni? Si riveleranno un buon investimento?

Consideriamo il mercato azionario USA e in special modo lo S&P500. Dal 1991, il periodo in cui hanno scelto di rappresentare il mercato, l’S&P 500 ha registrato un rendimento medio annualizzato dell’8,5% al netto dell’inflazione. Sembra una cifra eccezionale, ma se invece facciamo partire la nostra analisi dal 1929, per ricomprendere quella crisi e soprattutto momenti ad alta inflazione il rendimento delle azioni al netto dell’inflazione si riduce al 7,3%.

Teoricamente chi investe in azioni non dovrebbe preoccuparsi dell’inflazione perché l’investimento supererà l’inflazione nel medio periodo. Del resto le azioni, almeno teoricamente, rappresentano dei beni reali, delle quote di società, che quindi si rivalutano. Però spesso la valutazione del rendimento medio, come mostra l’analisi precedente, dipende dall’anno considerato come anno zero. Inoltre il rendimento medio non è quello puntuale anno per anno, e molti anni potrebbero NON corrispondere a quanto indicato dalle medie. Il solito problema di Trilussa.

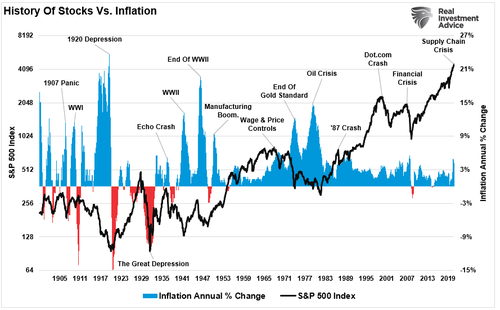

Inoltre bisogna ben capire che cosa muova l’inflazione. Prendiamo per esempio gli anni 70: in questi anni l’inflazione ha avuto origine esterna, e i forti problemi nelle forniture petrolifere han fatto saltare gli utili previsionali. In generale una spinta stagflazionistica, come l’attuale, comprime la capacità di acquisto dei consumatori e quindi distrugge le previsioni di utile aziendale. Un’inflazione invece non eccessiva, costante, tipica delle economia in crescita e compensata da una crescita adeguata dei redditi, non è un problema per gli utili aziendali. Vediamo questo effetto chiaramente dal seguente grafico che mette in correlazione SP500 e inflazione

Attenzione che però anche momenti fortemente deflazionistici, come gli anni trenta del secolo scorso, sono estremamente negativi

Quindi spesso picchi inflazionistici, o deflazionistici, hanno coinciso con momenti di forte crisi che, ovviamente, hanno influenzato i corsi dei titoli azionari. Quindi l’affermazione che le azioni sono una salvaguardia dall’inflazione, pur valida in generale e in media, può essere scorretta in specifici momenti storici.

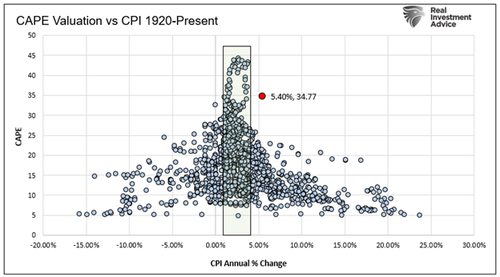

In generale, quale livello inflazionistici assicura il miglior rendimento azionario? Leggiamo il successivo grafico che mette il correlazione il CAPE, rapporto prezzo utili corretto sulla base del ciclo economico e dell’inflazione, e i diversi livelli di inflazioni registrati dal 1920 ad oggi.

Il miglior livello di rendimento del mercato azionario, indicato dal P/E, si ha storicamente con un’inflazione compresa fra lo 0 ed il 5%. Quindi né deflazione né inflazione eccessiva. Il problema ora è questo: se prendiamo come anno zero il 2021, non è che saremo comunque puniti perchè siamo al vertice di una bolla?

Ai posteri l’ardua sentenza.

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Germania al collasso: il governo Merz si spappola mentre incombe lo shock energetico

Regno Unito, svolta Burnham: stop all’identità digitale per tagliare le bollette. E si torna a trivellare il Mare del Nord

Difesa europea in frantumi: la fine del carro armato comune franco-tedesco apre una voragine industriale