Euro crisis

La nostra sovranità e la nostra democrazia costituzionale residue sono in serio pericolo (L’esordio di Mattia Corsini)

La nostra sovranità e la nostra democrazia costituzionale residue sono in serio pericolo. A difenderle rimangono paladini di questa caratura, il che non fa davvero ben sperare per il nostro futuro, anche perché, soffro nel ripeterlo, abbiamo appena perso un paladino che non ha nulla a che spartire con l’apologeta del vincolo esterno poc’anzi citato: Costanzo Preve (14 aprile 1943 – 23 novembre 2013), eminente filosofo, saggista e politologo a cui sempre sono stati cari in vita i temi che tratto di solito. Un saluto Costanzo. Ci mancherai.

Ma torniamo a bomba sugli argomenti caldi di questi giorni. La nostra aderenza acritica alla teoria delle banche centrali indipendenti di hayekiana memoria ci é costata carissima in termini di spesa per interessi, redistribuzione della ricchezza verso i proprietari del nostro debito pubblico e perdita di sovranità dal discusso divorzio tesoro-Banca d’Italia del 1981 e ci costerà ANCOR PIU’ CARA in futuro, se la rotta non cambia. Questo é ancora più assurdo in tempi in cui dichiarazioni dell’ultimo Hayek stesso lo fanno riscoprire interventista e nemico della deflazione e della disoccupazione su vasta scala, come ci fa notare l’economista G.Piga sul suo blog.

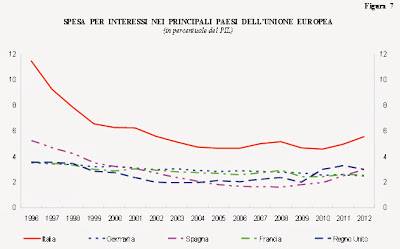

L’ultimo supplemento al bollettino statististico della Banca D’Italia ci ricorda che nel nostro paese la spesa per interessi in rapporto al PIL si é SEMPRE mantenuta superiore a quella dei nostri partner principali (che non sono mai andati oltre al 3%), determinando un esborso sempre più oneroso nei riguardi dell’economia reale italiana, strangolata dal credit crunch, in un periodo per giunta di persistenti avanzi primari e crescita bassa, nulla, o negativa, come ora.

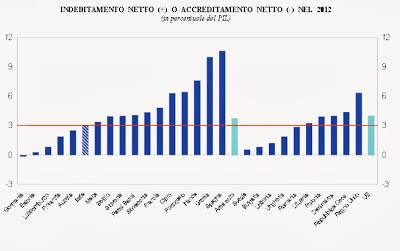

Tale spesa per interessi, nel caso dell’Italia, é stabilmente di 1-2 punti superiore al nostro indebitamento netto, il che é la prova matematica del nostro sistematico impoverimento. Vale la pena ricordare in questa sede che paesi come Francia, Olanda e Belgio sforino sistematicamente il limite del 3% sul deficit senza incorrere in alcuna procedura di infrazione, con buona pace dell’art. 11 Cost. che recita:

“L’Italia […] consente, in condizioni di parità con gli altri Stati, alle limitazioni di sovranità necessarie ad un ordinamento che assicuri la pace e la giustizia fra le Nazioni”

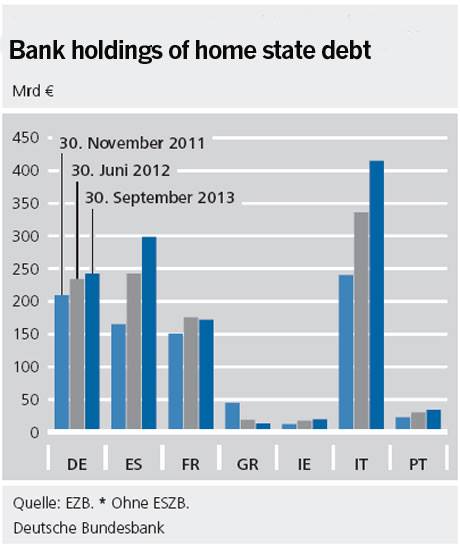

Ma ci sono aspetti più insidiosi. Su imbeccata di Ambrose Evans-Pritchard dalle pagine del Telegraph apprendiamo che la quotaparte di debito pubblico sovrano nella mani delle banche europee sta aumentando progressivamente e inesorabilmente. Fonte: November monthly report della BUBA

La tendenza pare confermata per tutti i paesi più in crisi tranne la Grecia. Ma la Grecia ormai fa storia a sé, come documentato da report più che allarmistici come quelli dell’antropologo Grigoriou Panagiotis al convegno pescarese di a/simmetrie o di associazioni come EPAM.

Indubbiamente questa tendenza é un aiuto nel contenimento degli spread e dunque della spesa per interesse nei suddetti paesi, specie in Italia dove tale tendenza é più evidente. Ma questo in realtà é una conferma delle crescenti pericolose distorsioni che si stanno verificando nelle economie dei paesi in crisi dell’Eurozona. Ad oggi il nostro debito sul pil é sul 133%, e la percentuale di titoli a lungo termine emessi sta calando, in favore di quelli di più breve durata, che possono rientrare nelle protezioni garantite dalle OMT di Draghi. Inutile dire che la passione delle banche europee per i guadagni da carry trade non vada esattamente a vantaggio del credito concesso all’economia reale, che sta pure per ricevere un altro duro colpo dagli stess test bancari previsti per il 2014. Infatti, i dati sui crediti in sofferenza non fanno che aumentare verticalmente e questo, in un contesto in cui la BCE é impossibilitata dai trattati ad intervenire a protezione del sistema bancario, é garanzia di tragedia imminente. Non solo stiamo per affrontare durissime manovre finanziarie in ossequio al Fiscal compact, ma va crescendo anche la probabilità di un popolo europeo utilizzato come “lender of last resort” del suo sistema bancario, in perfetto stile cipriota o peggio. I primi ad essere colpiti saranno gli azionisti, secondariamente i correntisti. Gli scenari di panico bancario e corsa agli sportelli in questa direzione sono decisamente preoccupanti.

Inutile specificare che una politica monetaria della BCE più affine all’Abenomics in Giappone avrebbe gioco molto più facile nel tamponare almeno quest’aspetto della crisi, magari mediante una serie di allentamenti quantitativi che spingano la crescita della M3 verso un 5% di crescita annuo. Certo, questo non é sufficiente affatto a garantire la ripresa dell’economia in una fase in cui le aspettative degli investitori per l’economia reale sono negative e siamo in piena trappola della liquidità. E infatti, come la stessa BCE nel suo ultimo report semestrale sulla salute delle PMI e l’ultimo Hayek (!!!) ci confermano, l’unico sistema in tempo di crisi per sbloccare il circolo vizioso sarebbe una politica statale interventista di investimenti mirati e spesa pubblica per aumentare occupazione e ricchezza privata, migliorare le aspettative e sbloccare la terribile crisi di domanda che affligge le nostre aziende.

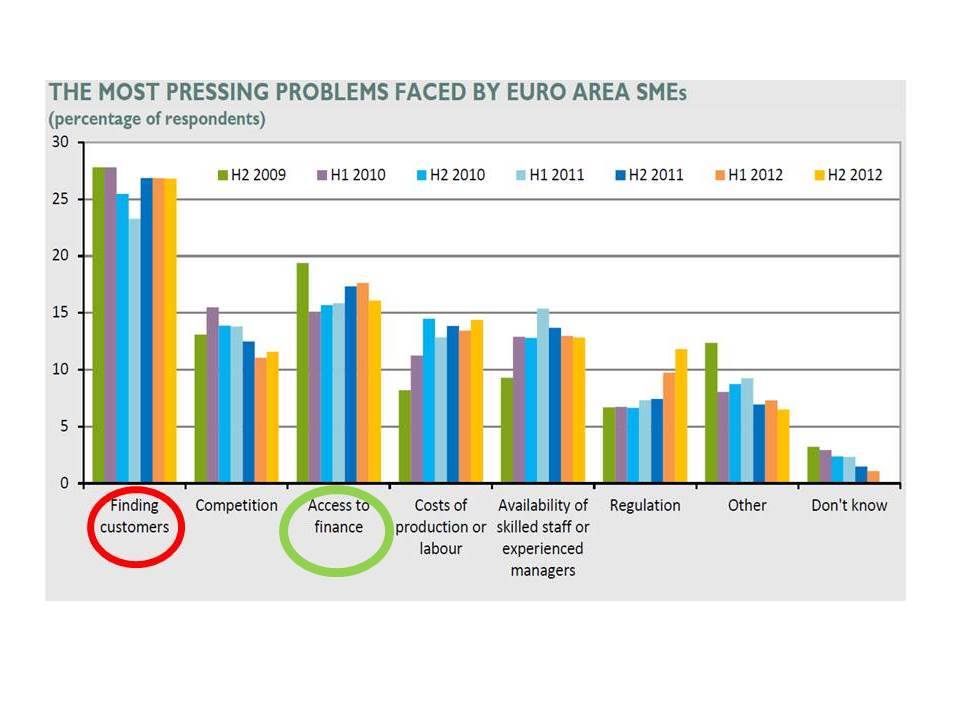

Fonte BCE

Fonte BCE

Dal grafico della BCE é evidente come il problema più pressante per le PMI europee non è tanto il credito e l’accesso alla finanza (in verde) quanto… la mancanza di clienti (in rosso), dovuta al massacro della domanda interna europe a perpetrato intenzionalmente dai nostri governi per rilanciare le esportazioni.Certo, un simile intervento da parte della BCE non risolverebbe il problema dell’indebitamento privato e neppure degli squilibri regionali dell’Eurozona, per i quali auspico e perseguo una soluzione “sovrana” di ben altro genere…Infatti “tornando ognuno alla propria valuta pre-euro, le tensioni relative alla DIVERSA INFLAZIONE che ogni paese accumula vengono scaricate sul cambio e non sul lavoro. Ovvero, si svaluta la MONETA e non i SALARI.” (R.Nardella)

Ma almeno parerebbe questo ennesimo colpo al risparmio privato residuo. Blocco sul nascere gli entusiasmi di chi dovesse avere beni immobiliari e si senta perciò al sicuro da prelievi forzosi e simili provvedimenti… Se non bastasse l’inasprimento dell’IMU che li attende, come il summenzionato G.Panagiotis ha documentato al convegno pescarese di a/simnmetrie, “…in Grecia la proprietà privata di fatto stia sparendo, specie nel settore immobiliare. E’ passata una legge per cui chi ha debiti fiscali con lo stato, viene privato della casa, anche qualora la sua valutazione sia superiore al debito.”

E il resto del mondo? Gli USA per esempio? Si é fatto un gran parlare in passato dei rischi che correrebbero le economie mondiali nel caso di uno scoppio repentino della bolla immobiliare cinese o in alternativa una progressiva vendita da parte della Cina di una parte dell’immensa quota del debito pubblico USA da loro detenuta. Sono entrambe preoccupazioni notevoli per noi, vista l’incapacità dell’UME di reagire a shock esogeni senza ricorrere a misure depressive come quelle sopra citate o come quelle conseguenti da un ricorso all’OMT o al MES, anche considerato che un’eventuale vendita di titoli USA provocherebbe una svalutazione del dollaro rispetto all’euro, con conseguente calo del nostro export. Ma gli shock esogeni non sono affatto un problema per uno stato in controllo della sua Banca Centrale e dotato di valuta sovrana come gli USA con la FED.

Il premio nobel per l’economia Paul Krugman, che aveva già illustrato perfettamente come gli USA fossero del tutto al riparo da un crollo cinese, ha recentemente affrontato anche il tema specifico della vendita massiccia di titoli USA ora nei portafogli cinesi e dei suoi impatti nel mondo:

“Pensateci: la Cina, vendendo i nostri titoli, non farebbe salire i nostri (USA ndM) tassi di interesse a breve termine, che sono fissati dalla Fed. Non è chiaro perché poi dovrebbero salire i tassi a lungo termine, dal momento che questi riflettono principalmente le aspettative sui tassi a breve termine. E anche se le vendite cinesi in qualche modo dessero una stretta sulle scadenze più lunghe, la Fed potrebbe semplicemente impegnarsi in più quantitative easing e comprarsi quei legami.

E’ vero che la Cina potrebbe, forse, deprimere il valore del dollaro. Ma ciò sarebbe un bene per l’America! Pensate all’Abenomics in Giappone: il suo più grande successo finora è stato la guida verso il basso del valore dello yen, aiutando gli esportatori giapponesi.

Ma, direte voi, c’é la Grecia. Beh, la Grecia non dispone di una propria moneta né di una politica monetaria; la fuga di capitali l’ha portata a una diminuzione dell’offerta di moneta, cosa che non sarebbe accaduta qui.”

E questo chiude il cerchio. Il cerino di qualunque shock esogeno resterà in mano a noi, specialmente a noi italiani, i più ligi in europa nell’applicare la dottrina della Banca Centrale indipendente,e a subirne le gravi ricadute economiche e costituzionali ben documentate dal presidente di sezione del Consiglio di Stato Luciano Barra Caracciolo. Non certo alla Germania, sempre pronta ad intervenire in difesa del propro settore bancario, né dell’Ungheria che ha recentemente ripreso le redini della propria Banca Centrale. E se non bastasse l’accumulo dei crediti in sofferenza, il problema bancario italiano va peggiorando.

Recentemente si é verificata la rivalutazione (circa 5-7 mld di euro) del valore delle quote di Banca d’Italia e la contestuale revisione della governance e dell’assetto proprietario, in direzione del tutto opposta rispetto alla legge n. 262 del 2005, mai attuata, che contempla un possibile trasferimento allo Stato della proprietà del capitale della Banca. E’ vero che questo trucchetto permette alle banche azioniste di rinforzare la propria patrimonializzazione, generando maggiori entrate tributarie per circa 1,5 miliardi. Però contestualmente Bankitalia si trasformerà in public company! Verrà fissato un limite del 5% per la partecipazioni azionarie “lasciando la porta aperta a investitori europei“. Citando l’ottimo pezzo di lavoce.info poc’anzi indicato:

“Ha senso che le banche possano vendere le quote ad azionisti “di lungo periodo”, i quali a loro volta potrebbero essere in futuro scalati da società straniere? Il fatto che fino ad oggi il Governo e il Parlamento italiano possano fare quello che vogliono con gli utili e il patrimonio di Banca d’Italia dipende in larga parte da due fattori: gli azionisti sono italiani e la Banca d’Italia è la loro autorità di vigilanza. Il valore di questa doppia combinazione non va sottovalutato. Spostiamo le lancette di una decina d’anni e chiediamoci cosa può accadere se l’azionariato della Banca d’Italia diventasse francese o tedesco, con la vigilanza oramai passata a Francoforte.”

Magnifico. Stiamo per risolvere il pluritrentennale problema dell’indipendenza della nostra banca centrale facendo in modo che diventi DIPENDENTE da istituti bancari ESTERI.

Machiavelli, Bodin e Bobbio, in buon (dis)ordine, si stanno rivoltando nella tomba. La riconquista della sovranità e della democrazia costituzionale sarà una guerra, e noi abbiamo appena consegnato le armi ai nostri avversari prima di scendere in campo. Riprendiamocele prima che sia troppo tardi.

Ci vediamo in mischia.

Mattia Corsini

Fondatore di Economia 5 Stelle – Membro del direttivo ARS (Associazione per la Riconquista della Sovranità)

L’inflazione non si arrende e il mercato detta legge: in arrivo nuovi aumenti dei tassi (e lo scoppio delle bolle)

Il “cocktail” naturale che spegne l’infiammazione silente: la scienza riscopre pomodoro e soia

Bruxelles e il bagno di realtà: l’Europa fa il pieno di gas russo per sopravvivere alla crisi di Hormuz

La Cina dichiara guerra tecnologica all’Occidente: il piano del “capitale paziente”

You must be logged in to post a comment Login