Euro crisis

EUROFOLLIA: L’inutilità di Draghi e della BCE (one size doesn’t fit all)

Fig. 1: una taglia troppo stretta per molte

Mettiamoci l’anima in pace, i numeri dell’economia e i dati dal fronte della produzione industriale dimostrano che Draghi non riuscirà mai a salvare l’Europa.

Da dove mi arriva questa certezza?

Dal ritenere il caro ed osannato Supermario (Draghi) utile all’economia quanto il Parmigiano Reggiano (non me ne vogliano quelli del Grana Padano, adoro anche quello) per il cappuccino mattutino. Ok, non prendete cappuccino? Per il caffè vai!

L’Europa arranca, stretta tra il calo del commercio mondiale e quello interno autoimpostoci con l’austerity; siamo fermi a metà del guado, tra impostazioni ultraliberiste, modello anglosassone in cui gli stati si occupano esclusivamente di fornire il comburente all’economia (la moneta), e “ordoliberali” (tedesche), a base di rigidi controlli statali finalizzati a prevenire monopoli ed essenzialmente basate sull’export quale unica via per l’espansione della base monetaria.

In questo guado si trova impantanata l’elefantiaca e burocratica UE. In essa, si muove agevolmente Superdrake, abili giocatore di poker, promettendo bocche da fuoco dalla potenza illimitata ma con poche munizioni per i propri cannoni.

Come mai Supermario non avrebbe possibilità di agire efficacemente per il sistema (come lui stesso di recente ha ammesso: la BCE non può salvare l’UE!)?

Per il fatto che tutto può fare meno che:

1) fornire al sistema il comburente perché funzioni (veri Q.E., ne parleremo diffusamente nel prossimo articolo dedicato al Regno Unito);

2) stimolare le economie in deflazione e recessione (o frenare quelle in cui l’inflazione rischia di andare oltre il valore prefissato nei trattati: 2%) agendo sui tassi d’interesse senza doversi sentire costantemente nell’occhio del ciclone (accusa di violazione dei trattati UE).

Lo so che di recente ha abbassato il tasso di rifinanziamento del sistema bancario ma vi dimostrerò che quanto fatto è comunque insufficiente.

Beh! Al punto numero uno non è necessario dedicare tempo, è fatto noto. Dite di no? Ok, allora ve lo spiego.

Bene, al mondo esistono 3 equazioni econometriche:

1) Ricardiana;

2) Monetarista;

3) Intermedia.

Nel primo caso, si applica un sistema denominato “Gold Standard” (l’euro appunto) in cui la moneta non si può creare dal nulla ma deve essere controbilanciata dalle riserve (valuta e oro) presenti nella Banca Centrale di ogni singolo paese; se si vuole espandere la base monetaria circolante nel paese la si deve andare a prendere ad altre nazioni:

– nel mondo globale, se si è un competitor onesto e stimato;

– al proprio vicino, se si è un novello colonizzatore del 2000.

Come funziona il sistema? Più o meno come il grafico seguente:

Slide 1: stato con governi furbetti e stato con governi fessacchiotti o, peggio ancora, collaborazionisti

Ops, ma guarda un pò, viene proposta una visione di società organizzata (la sua economia, il suo sistema amministrativo pubblico) in funzione della ricerca di nazioni limitrofe con bicchieri forati o addirittura di contribuire alla realizzazione del foro!

Se rinunciamo all’equazione monetaria, o anche a quella intermedia, esiste un solo modo per espandere la base monetaria in una nazione: andarsela a procurare dagli alltri stati (meglio dai vicini).

Fig. 2: Classe politica degli stati furbacchiotti

Maestri in tale arte sono i tedeschi. La classe dirigente tedesca ha visto crescere la propria bilancia commerciale negli ultimi 3 anni da un attivo di 182 miliardi di euro a 247! E’ chiaro che per loro l’euro sia uno strumento di lavoro che funziona correttamente, anzi, hanno il problema opposto, funziona troppo bene ed ora hanno la necessità di rallentare un pò la loro forza industriale per non incorrere in sanzioni UE (da eccesso continuativo di avanzi nella BoT).

In virtù di questo fatto, essi dovrebbero avere una propria banca centrale che, si occupi di raffreddare l’economia rialzando i tassi d’interesse. Peccato che poi questo comporterebbe una frenata ulteriore nella periferia dell’Europa, dove invece i tassi dovrebbero calare ulteriormente per spingere i paesi che ne fanno parte fuori dall’attuale deflazione.

E’ quasi impossibile gestire un’unica politica monetaria nell’Eurozona dei 17 stati. La Bce non ha strumenti utili per accontentare tutti. Tassi bassi favorirebbero la ripresa nel Sud Europa ma inflazionerebbero l’economia tedesca, mentre al contrario, una politica antinflazionistica condannerebbe il sud-europa ad incrementare la disoccupazione.

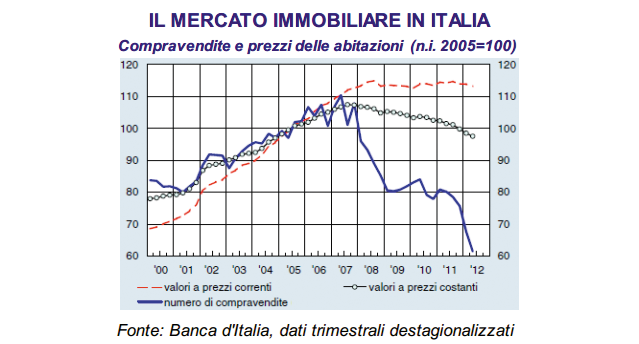

Nei primi anni dell’Euro, la politica monetaria espansiva tedesca riuscì a sostenere un’economia tedesca debole. Essa provocò colossali bolle immobiliari e finanziarie nel Sud-Europa.

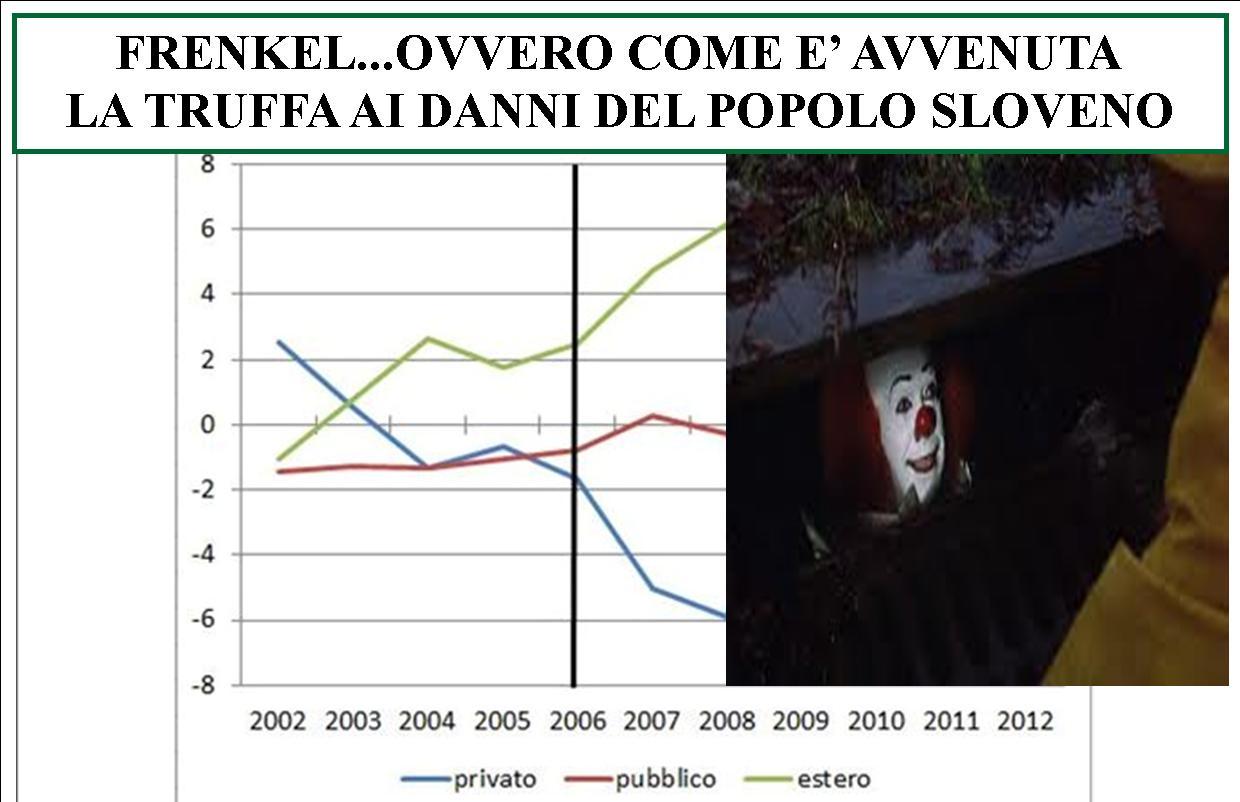

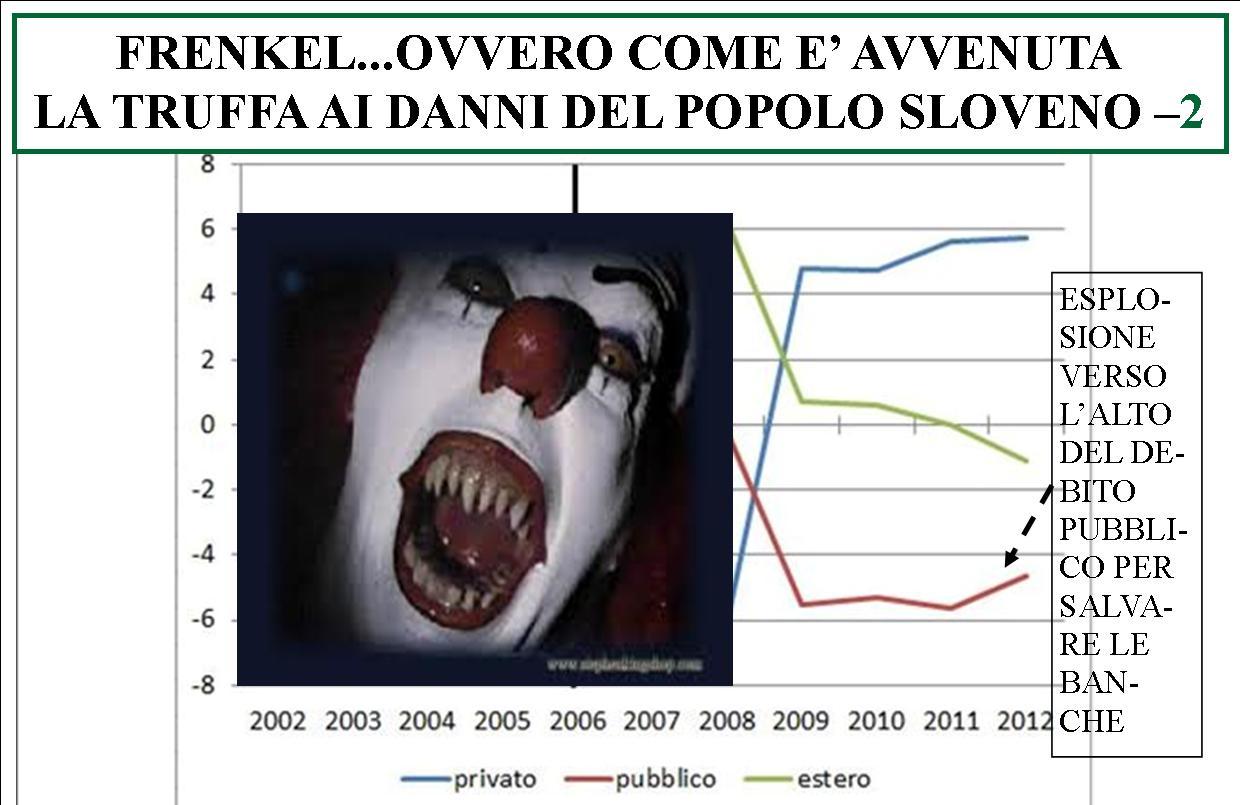

La crescita del numero di compravendite e dei valori degli immobili altro non è che quella colossale “bolla immobiliare” che ha dato origine al famoso detto: ciclo di Frenkel!

Slide 2 e 3: reinterpretazione in chiave Stephen King (IT) del Ciclo di Frenkel su grafico del Prof. Bagnai (vieni bel bambino che ti darò tanti capitali, potrai comperarti tanti macchinoni di classe e farti il capannone più grande del tuo vicino….vieni da me che sono simpatico e tanto bravo…..vieni….e vieni….VIENIIIIIIIIIIIIIIIIIIIII)

Come funzionò il sistema? Semplicissimo, gli imprenditori non competitivi nei settori tradable riversarono i propri investimenti nei tradizionali settori “non tradable”, ovvero quelli non soggetti alla forte competizione internazionale: il mattone!

Ovviamente, i prezzi salirono, trascinando l’inflazione (linea blu su Fig. 3) determinando la perdita di competitività in tutti i settori tradables.

Ora l’economia tedesca ha ripreso a crescere, di poco ma cresce, e come tale spunta la paura per la ripresa dell’inflazione in Germania. Per tale motivo, i dirigenti alemanni auspicherebbero tassi più elevati per evitare lo sforamento del target inflazionistico 2%.

Ma cosa accadrebbe nel Sud Europa in caso ciò avvenisse?

Le nazioni Mediterranee avrebbero la necessità di aumentare il tasso di crescita nominale del Pil per ridurre il peso dei debiti sovrani. Perché ciò avvenga serve un tasso d’interesse più basso, ancora più basso, fino alla ripresa economica ed inflattiva (al 2%).

Capiamo quindi come gli obiettivi sono contrastanti, ma non potrebbe essere altrimenti.

La Germania non è che stia chiedendo cose sbagliate, è la struttura dell’Eurozona che scontenta sempre qualcuno (se non tutti).

E’ ovvio, gli strumenti a disposizione della BCE non potranno mai funzionare in un’area geografica grande quanto l’intera Europa, una zona con profonde differenze:

– sul piano economico (i Pil potenziali sono oramai differenti tra nord e sud più di quanto non lo fossero nel 2000;

– nel sistema fiscale (la nostra tassazione è notevolmente più elevata di quella tedesca);

– nel mercato del lavoro (noi non siamo flessibili e il nostro sistema pensionistico richiede un livello di tassazione più alto di 13-14% rispetto alla Germania);

– nella stessa struttura amministrativa statale (assai pesante e lenta a reagire la nostra);

– nella mentalità della gente (noi e gli Inglesi riteniamo importantissima la proprietà della casa mentre ciò non è lo stesso nel nord-europa; questo fenomeno limita la mobilità dei fattori tra aree geografiche e ciò, come vedremo nel prossimo pezzo, fu alla base della scelta dell’UK di non entrare nell’EZ).

Ma quali sono gli obiettivi che il Sig. Draghi, in base ai trattati, dovrebbe conseguire? Due:

1) obiettivo crescita massa monetaria M3 (crescita massima del 4.5% annuo);

2) obiettivo inflazione massima (2%).

Bene, in nessuno dei due casi riesce a raggiungere il proprio compito viene portato a compimento.

L’obiettivo crescita massa monetaria è ampiamente noto che non riesca a manovrarlo in quanto altrimenti non saremmo al punto della crisi in cui ci troviamo:

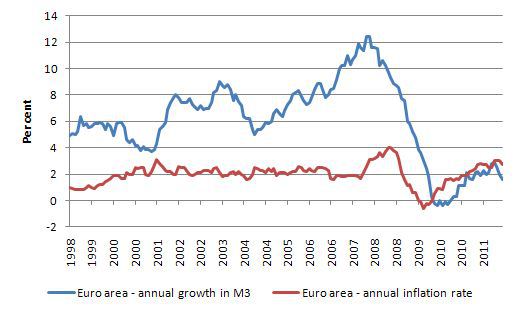

Fig. 3: M3 e Inflazione in UE (fonte BCE)

Dal grafico notiamo che l’obiettivo 4.5% è stato superato in modo costante praticamente sempre, sia da Draghi che dal suo predecessore!

Per quanto invece riguarda il punto numero invece urge un approfondimento.

Il riferimento è la TAYLOR RULE.

Nel breve periodo, a causa della rigidità dei prezzi di mercato, il sistema economico potrebbe allontanarsi dal suo equilibrio di crescita. L’entità dello scostamento dipende dalle aspettative sull’inflazione/deflazione e sulle decisioni relative al tasso d’interesse a breve termine (aggiustato di volta in volta dalla Banca Centrale a seconda di come va l’economia). Quest’ultima proposizione è proprio la regola di Taylor.

Quindi, nel breve periodo si ha correlazione tra inflazione, tassi di interesse, crescita (effettiva e potenziale) del PIL e disoccupazione. La logica è la seguente: quando l’inflazione e la crescita economica lievitano, i tassi devono salire; di tal guisa, agiscono da “elemento di raffreddamento”.

Viceversa, quando inflazione e crescita rallentano, è necessaria una politica monetaria accomodante con tassi i discesa.

E qui casca l’asino!

Fig. 4: Taylor Rule Centro, Periferia e Target

La Figura precedente, riporta i percorsi nel tempo calcolati con la Taylor Rule (nel grafico indicata):

1) per il core della zona euro;

2) per la periferia.

Il tasso BCE è in linea con quanto raccomanda la “regola di Taylor” per l’intera EZ ma se scindiamo questa tra area core e periferia, vediamo che:

A – I paesi Core sono allineati col valore della Taylor;

B – Il tasso per la periferia rimane negativo e quello della BCE è molto superiore al tasso raccomandato! Mentre prima della crisi del 2008, il tasso BCE si trovava al di sotto del livello richiesto dalla Taylor Rule per i paesi periferici.

Ora non aiuta la ripresa, allora alimentava l’inflazione!

E’ chiaro che questo fenomeno crea anomalie sul mercato, infatti il tasso d’interesse, a detta della BuBa, tende a riallineare l’economia sul suo sentiero ottimale in caso di massima flessibilità dei prezzi.

Con la crisi finanziaria del 2008, fenomeni come il Prof. Monti hanno contribuito a raffreddare ulteriormente l’inflazione con manovre che risanassero la bilancia commerciale abbassando le importazioni. Il Pil Effettivo si è portato molto sotto quello Potenziale e a questo punto i problemi si sono moltiplicati. Mario Draghi ha mantenuto basso il tasso ma non è sufficiente per la ripresa della periferia e, per giunta, il tasso ora si trova sotto il valore necessario per i paesi core (ove si riaccende il rischio inflazione).

Quando i membri di un’unione monetaria stanno sperimentando diverse condizioni macroeconomiche, un unico tasso d’interesse non riesce ad adattarsi a differenti esigenze dei tanti paesi.

Prendiamo ad esempio la Francia (alla quale dedicheremo un apposito articolo E LA FRANCIA VIENE GIU’), possiamo notare dal seguente grafico quanto segue:

Fig. 5: Taylor Rule Francia, Germania ed euro area

Si nota che la linea gialla è negativa mentre per la Germania oggi servirebbe un tasso d’interesse vicino al 4%!

Attualmente, il tasso di riferimento della BCE sembra essere in linea con la raccomandazione regola di Taylor per l’area dell’euro nel suo complesso (linea nera), ovvero lo 0,5-0,25% ma è una media!

In pratica, l’attuale tasso agevola i paesi che già oggi sono in ripresa, spingendo la medesima a latitudini ignote ai paesi del sud europa. La periferia non è in condizioni di ricevere alcuna aiuto da Supemario e si deve affidare solo a Nostro Signore o ad una colossale ripresa dei commerci mondiali.

Per i motivi sopra esposti, si comprende come Draghi sia solo un costoso ed inutile burocrate. Se ne sono accorti anche quelli del corriere della sera (il che è tutto un dire) che venerdi 9 novembre pubblicano il seguente pezzo di Danilo Staino:

********************************************************************************

Com’è dura con Berlino…. Danilo Staino spiega perché la ricca Germania chiede interessi più alti. “Ha completamente recuperato i livelli precedenti la crisi del 2008”. Dunque “Berlino avrebbe bisogno di tassi di interesse un po’ più alti”: la crescita dell’inflazione, infatti, è un presupposto necessario per l’ulteriore evoluzione di un’economia florida. Quindi si nota che “la divergenza di attività economica tra la Germania e il resto dell’eurozona è ai massimi da quando l’euro è nato”. Dopo una lunga serie di puntuali considerazioni, la conclusione: “Ora il problema è a Berlino. Nell’euro, vivere senza la forte Germania è impossibile. Ma maledettamente difficile”.

*************************************************************************************************************************

Come si calcola il valore della Taylor?

Il primo metodo è il seguente:

i = 1 + 1,5 * π + 1 * (output gap) ….. quindi….

….interest rate = 1 + 1,5 x 1,2 + 1 x (-4) = -1,2

La politica monetaria ottimale, in termini di livello del tasso di interesse fissato dalla Banca Centrale, si fissa partendo da due punti di riferimento: il tasso di inflazione e il cosiddetto output gap. Quest’ultimo, misura la distanza tra il prodotto interno lordo attuale e il prodotto interno lordo potenziale (massimo PIL ottenibile date le risorse disponibili, naturali e umane, la capacità produttiva, il livello tecnologico, le capacità manageriali e ogni altro fattore che contribuisce alla produzione dei beni e dei servizi).

Se il PIL potenziale è inferiore a quello effettivo (output gap positivo), l’economia cresce più di quanto può produrre effettivamente nel lungo periodo, la regola di Taylor segnala la necessità di una politica monetaria più rigida (tassi più alti), necessariamente antinflazionistica; viceversa, se il PIL potenziale è maggiore di quello effettivo (output gap negativo come oggi per l’Italia) l’economia cresce meno di quanto può produrre e la regola di Taylor segnala la necessità di una politica monetaria più morbida (tassi più bassi) essenzialmente inflazionistica.

Abbiamo detto che la situazione italiana è essenzialmente di output gap negativo. Ma solo per noi? E di quanto?:

1) tutti i paesi dell’area euro sono in condizioni di sottoutilizzo delle potenzialità produttive (output gap negativo)

- Germania 0%;

- Grecia -10% ;

- Italia -4%;

- Eurozona -2,5%

2) l’inflazione è oggi all’incirca all’1.2 in tutta l’eurozona tranne in grecia dove abbiamo la deflazione.

Paese | Inflazione | Output Gap | Taylor Rule | Tasso adottato |

| Germania | 1,2% | 0 | 2,80% | 0,25% |

| Italia | 1,2% | -4% | -1,20% | 0,25% |

| Grecia | -2,0% | -10% | -12,00% | 0,25% |

Come possiamo notare, i dati sono diversi assai!

Ora non vi rimane che farvi la domanda perché tanto la risposta già è dentro di voi: l’Italia non decolla perché, come ammette candidamente Mario Draghi, la BCE non potrà mai salvare l’UE da sola! La BCE può fare politiche monetarie accomodanti (per la gioia di W. Schauble) ma non riuscire da sola nell’intento, il salto finale dipenderà anche da altre variabili, tra cui:

– Fiscal Retrenchment (protezionismo doganale indiretto – ne parleremo diffusamente in futuro -) e situazione della Bilancia Commerciale;

– Margini a disposizione per spingere il Pil con Spesa Pubblica per Investimenti (Golden Rule);

– Andamento del mercato mondiale,

– Flessibilizzazione del mercato del lavoro e del mercato dei prezzi.

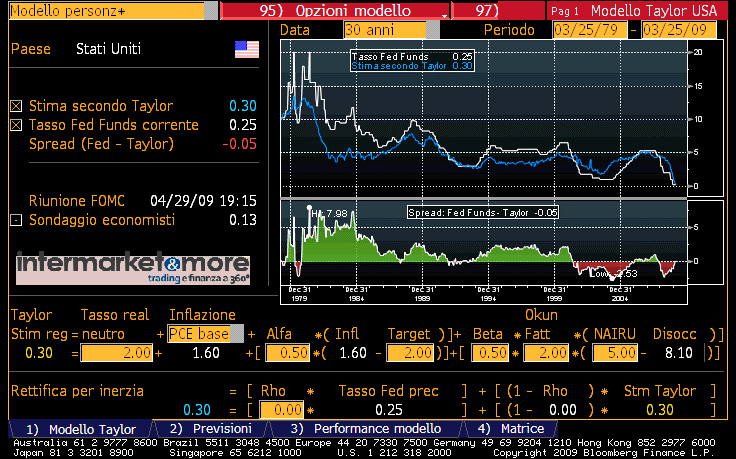

Il secondo sistema, della FED, è un po’ più complesso e lo si legge tra le righe dal presente grafico:

Fig. 6: Taylor Rule USA

In questo modello si considerano anche la differenza:

– tra l’inflazione effettiva (1,6%) e quella obiettivo (2%);

– il tasso di disoccupazione obiettivo (Nairu=5%) ed effettivo (8,1%)

e i coefficienti sono invece pari a 0,5.

Bene, anche se applicassimo questo metodo all’Italia (con disoccupazione 12% e obiettivo 8%) dovremmo avere tassi negativi pari a -1,2%!

E’ chiaro che non avverrà mai il verificarsi di un tale evento, provocherebbe il terremoto BuBa (BundesBank).

A dire il vero vi sarebbero anche altri modelli (tra cui uno estremamente interessante e proveniente dalla Banca Centrale Indiana) ma per ora fermiamoci qui, tanto dobbiamo solo far comprendere l’incapacità di Mr. Draghi di fronte alle poche armi in suo possesso e al sovracontrollo he ha da parte della BuBa.

Cosa accadrebbe invece in un sistema economico che non fosse fallimentare (e fallito)?

Produzione: per la libera circolazione di beni e servizi, in un’area valutaria unica (euro) dovremmo avere un trasferimento di produzione dai paesi con output gap negativo (quindi con capacità produttiva in eccesso) a quelli con output gap positivo (quindi con capacità produttiva insufficiente); dovremmo avere massima mobilità dei fattori, in realtà nessun paese ha bisogno di utilizzare altra capacità produttiva poichè tutti paesi hanno capacità produttiva eccedente (solo le esportazioni possono compensare per tutti quanti).

Mercato finanziario: le banche del Nord prestano i capitali disponibili alle banche del sud facendo arbitraggio fra i tassi e riportando il mercato su una retta via di risanameto. L’aspetto finanziario è invece inceppato dal fallimento del sistema interbancario (l’Euro è fallito) a cui ha messo mano Draghi con i suoi LTRO (cosa molto differente dai Q.E. che avremo modo di trattare quando ci occuperemo del Regno Unito) che sono un pò come l’aspirina per il tumore al pancreas.

Le banche del Sud Europa hanno difficoltà a farsi prestare denaro dalle banche del nord ed il denaro è stato allora movimentato direttamente dalla BCE.

Il fallimento del sistema interbancario è l’immagine del fallimento del progetto Euro: non avviene l’arbitraggio tra i diversi livelli di tassi e quindi il riallineamento delle condizioni a livello europeo.

Il fallimento suddetto, rende inutili gli sforzi di Mario Draghi:

– non può effettuare dei veri Q.E. (fornirebbero adeguato comburente al sistema economico), può solo contare sulla liquidità del Target 2 (circa 600 miliardi di euro) e sul fondo salva stati (altri 2-300 miliardi) con la conseguenza che di fronte ad un PIL dell’eurozona di svariati trilioni di euro, 600-900 miliardi di euro di liquidità di riserva rappresentano quattro pallette per i cannoni di Draghi rispetto ad un debito pubblico di oltre 9.000 miliardi di euro!

– Non può seguire la Taylor Rule (negativa per la Grecia e per l’Italia?), oltre il tasso zero non può andare! Quindi… che potrà mai fare Mario Draghi?

Su Milano Finanza di ieri si leggeva:

*************************************************************************************************************************

Draghi esclude deflazione, discusso su tassi negativi

Valentina Sorrenti

La zona della moneta unica non rischia la deflazione…Parlando a un convegno a Berlino…..Draghi ha inoltre confermato che il direttivo dell’Eurotower ha discusso di un taglio in territorio negativo del tasso sui depositi al suo ultimo vertice. In passato la Bce ha più volte riferito di aver valutato questa opzione, che resta nel suo ventaglio di possibili interventi, ma ha anche sempre messo in rilievo le problematicità dovute ai possibili effetti collaterali e distorsivi di una misura simile….

*************************************************************************************************************************

Mio caro Supermegadirettore, chiunque abbia studiato anche solo un pò queste tematiche conosce perfettamente la soluzione, la manovra espansiva è proprio quella a cui ci hanno abituando i governi di Giappone, Regno Unito e Usa: stampare carta e farlo a volontà!

Tutti quelli che parlano di ripresa del Pil della nazione (pur in presenza di quel 4% di output gap negativo), fanno i conti senza l’oste. E’ vero che ci sarà una ripresa dei commerci mondiali e che ogni 1% di questa ripresa si traduce in un più 0,22% di incremento del nostro Pil ma se le tasse 2014 aumenteranno (e come vedremo in un articolo di prossima emissione chiamato “Letta il Lettone” aumenteranno sicuramente), sappiamo benissimo che avremo un’ulteriore contrazione dei macroaggregati C (consumi) e I (investimenti). E sappiamo anche che queste contrazioni si aggiungeranno a quella della Spesa Pubblica (G).

Senza una sterzata “tipografica” (fornendo tutto il comburente di cui necessita l’economia) possiamo tranquillamente considerare di essere a bordo del Titanic mentre lo governa Schettino!

La volontà di una svolta in tal senso la si è percepita proprio oggi quando il buon Renzie in TV (dal congresso del PD) ha detto che da Premier (????) ogni mese si concenterà (all’americana) sul dato ISTAT “posti di lavoro creati”, non sullo Spread con i Bund. L’intento è chiaro: USE con BCE impostata alla FED.

Bene, considerando che la BC di maggior peso in Europa è la BuBa e visto che per essa il monetarismo è Satana mentre Dio è il Gold Standard, ritengo doveroso darvi il benvenuto a bordo ed avvisarvi che il capitano è ai comandi intento nell’inchino all’isola. Ah! La biondina a lui vicina è la sua amante; suonino i musicisti e si continuino le danze………………………………….

……….tra poco ne vedremo delle belle!

Maurizio Gustinicchi

Economia5Stelle

Fusione Nucleare: SPARC è completo al 75%. L’energia Infinita (con lo zampino di ENI) fa un passo decisivo

I droni fuori rotta abbattono il governo della Lettonia: il primo ministro si dimette. Elezioni il 3 ottobre

Il paradosso tutto italiano delle competenze “inutilizzabili”

Emirati Arabi: raddoppia l’oleodotto che salta lo Stretto di Hormuz. Più petrolio e (forse) più sicurezza

You must be logged in to post a comment Login