Euro crisis

Vi spieghiamo perché la Germania attaccata è ora pronta a concedere (le briciole), per l’Italia forse 1-2 anni di tregua. La situazione di base resta inalterata, sullo sfondo l’ombra del Fiscal Compact

Sta iniziando a prendere forma una visuale (personale) su ciò che ci aspetterà nei prossimi anni.

In queste ultime settimane sembrano delinearsi alcuni aspetti molto importanti che, se sommati, danno indirizzo ben preciso sulla direzione che gli eventi stanno per prendere.

1 – Partiamo da casa nostra. L’Italia, che rimane una nazione in profonda crisi e con prospettive di lungo termine molto negative (il debito non diminuirà e nemmeno la disoccupazione), sta vedendo qualche timido riscontro positivo in termini di PIL e produzione industriale. La domanda estera, una volta giunti ad un fondo sul crollo della domanda interna, sta producendo qualche risultato.

2 – La Germania è presa a schiaffi da mezzo mondo, prima gli USA, poi la UE (che magicamente si sveglia dopo 6 anni di sforamenti), infine l’OCSE. Il tutto passando per la trattativa sulla nascita del nuovo governo che vede coinvolti CDU/CSU ed SPD; trattativa che a mio avviso è più o meno di facciata, alla SPD interessa solo ottenere qualcosa sul fronte interno (leggi salari minimi a 8,5€), in cambio e senza dispiacersi rinuncerà alla solidarietà europea (no agli eurobond). SPD ha sbandierato la solidarietà europea per farsi bella coi partiti “de sinistra” europei e per avere una merce di scambio con la Merkel. In fin dei conti un accordo vinci-vinci.

Stando al punto 1 saremmo portati a pensare che l’Italia si appresti, come minimo, ad interrompere la picchiata ed ottenere qualche anno di galleggiamento (le previsioni per il 2015 sono pure discrete). Non illudetevi su una ripresa vera. Non ci sarà, tra 2014 e 2015, anche andasse bene non recupereremmo nemmeno ciò che stiamo perdendo nel solo 2013. Galleggiamento. Punto.

Stando al punto 2 potremmo invece pensare che questo mix di pressioni interne ed esterne sulla Merkel produrrà effetti sensibili. Il governo tedesco farà concessioni interne e queste avranno alcuni effetti benefici sugli altri paesi. Il che ci riporta al punto 1.

Spieghiamo meglio con l’ausilio di qualche grafico.

La Germania da 10 anni fa surplus nell’import/export, cioè esporta molto più di quanto importa. Questo saldo è di circa il 6% annuo per gli ultimi 6 anni (più il resto indietro). La Germania si porta in casa, mediamente, circa 150 miliardi di Euro l’anno (solo i nostri sono già circa 2-300). Più della Cina. (fig.1)

Questo risultato è effetto combinato di alcune politiche precise:

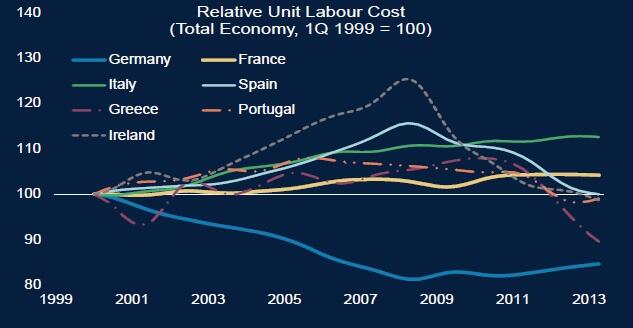

– lo schiacciamento dei salari relativamente alla produttività (fig.2), fattore chiave per l’acquisto (o perdita) della competitività (a proposito guardate l’Italia..). Intervento applicato soprattutto tramite le, ormai famose, riforme Hartz che comprimendo i salari hanno compresso di conseguenza anche l’import e l’inflazione, favorendo l’export e producendo surplus commerciale crescente in uno stato che era già in pareggio;

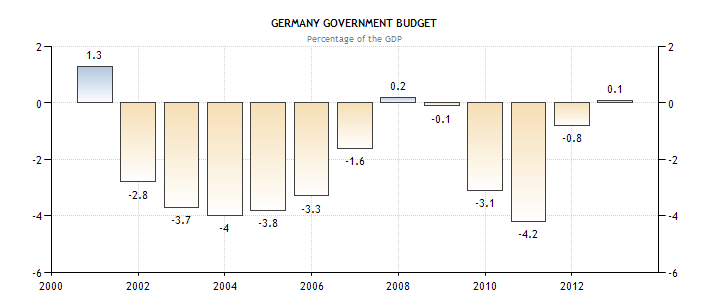

– un’integerrima politica di austerità fiscale (fig.3), vedere come la Germania sia già tornata in attivo lo scorso anno, unico caso in Europa (Francia -4,8%, Spagna -10,6, Italia -3,0%, Austria -2,5%, Finlandia -1,8%, Olanda -4,1%, Belgio -4,0% ecc). Vedere altresì come la Germania abbia finanziato con sforamenti del 3% (non sanzionati con l’accordo dell’Italia) nei primi anni 2000 le stesse riforme Hartz citate sopra;

– l’adesione all’Euro, in un sistema di singole valute nazionali i 2 punti indicati sopra non avrebbero sortito effetto, la maggior competitività acquisità dalla Germania si sarebbe riflessa in breve in un robusto apprezzamento del Marco sulle altre valute. Questo processo è parzialmente inibito dall’Euro che è valuta comune con altri paesi in deficit, gli squilibri non si scaricano così sulle valute (come già spiegato qui), ma finiscono sui salari (vedi fig.2), se non sale la Germania, devono scendere gli altri. I paesi che frenano di più i salari (e quindi l’inflazione) vincono, tutti gli altri perdono. Ecco che quindi il paese a più bassa inflazione ha il potere assoluto di guidare l’unione monetaria. Gli altri o si adeguano o muoiono.

fig.2 – Relative Unit Labour Cost by countries – Morgan Stanley

fig.3 – Deficit Surplus Germania 2012 +0,1%

Questa politica economica applicata dalla Germania e non da tutti gli altri ha prodotto gravi squilibri la cui correzione è stata imposta ai soli paesi in deficit (vedi questo grafico). Questo ha comportato un netto surplus nel 2012 per il saldo import/export della Eurozona, cosa malvista dagli USA che infatti hanno tuonato un po’ di tempo fa.

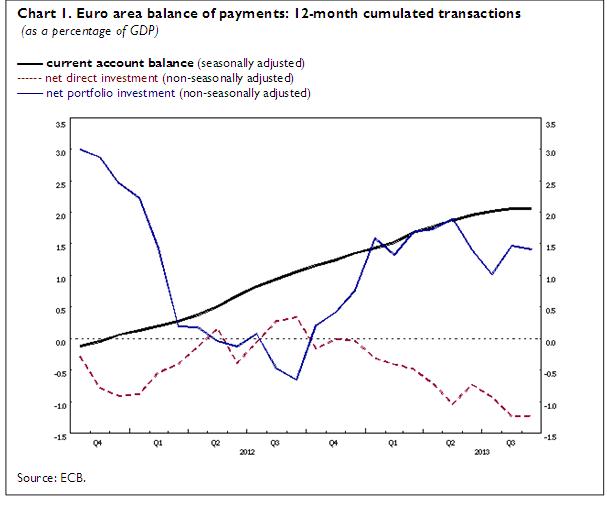

Ora che i paesi in deficit sono rientrati sarà difficile per la Germania continuare a sostenere le stesse posizioni e potrebbe essere quindi costretta a concedere qualcosa. Questo qualcosa è stato già spiegato sopra in termini di politiche. In termini numerici riteniamo che lo squilibrio al 6% sarà corretto quanto meno possibile (3-4-5%?), tuttavia i partner mondiali chiederanno di rientrare (quanto?) dall’eccesso di surplus dell’intera eurozona (fig.4) che è stato dell’1,5% nel 2012 e che veleggia ora intorno al 2%. Questo rientro sarebbe tutto a carico dei tedeschi.

fig.4 – bilancia dei pagamenti Eurozona

Conclusioni. La situazione che si è venuta a creare favorisce la possibilità che la Germania si trovi costretta a misure espansive, potrebbe concedere qualcosa dal lato delle finanze pubbliche (non ci scommetterei), oppure potrebbe imporre qualcosa dal lato dei privati (vedi salari minimi). Il risultato sarà comunque espansivo e dovrebbe produrre quindi un minimo riallineamento dei salari (fig.2), dovrebbe altresì ridurre il surplus import/export (fig.1) il che contribuirebbe al calo del surplus dell’intera area dell’Eurozona.

E’ impensabile che si chieda agli altri stati dell’eurozona di fare come la Germania, avremmo surplus stellare ed i Marines qui dopo una settimana.

E’ parere di chi scrive che questi ritocchi saranno minimi, ciò che serve per poter dire “vi siamo venuti incontro”, non aspettatevi cambiamenti di rotta netti, solo minimi aggiustamenti atti a far durare il gioco dell’eurozona qualche anno in più.

In virtù di questo l’Italia potrebbe beneficiare di una mini-ripresa nel 2014 e 2015 (vi avviso che Gpg è più pessimista delle previsioni ufficiali ed in privata sede mi ha confessato di aspettarsi per il 2014 non molto più di una crescita zero).

Per questa volta evitiamo di entrare in terreni minati tipo Fiscal Compact (dovrebbe partire nel 2015). Se verrà applicato per l’Italia sarà un inverno nucleare, prima ci venderemo anche le mutande (occhio al duo Letta-Saccomanni, danni grossi in arrivo), poi saremo comunque spacciati. Ci ritornerò promesso.

ANDREA LENCI

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Germania al collasso: il governo Merz si spappola mentre incombe lo shock energetico

Regno Unito, svolta Burnham: stop all’identità digitale per tagliare le bollette. E si torna a trivellare il Mare del Nord

Difesa europea in frantumi: la fine del carro armato comune franco-tedesco apre una voragine industriale

You must be logged in to post a comment Login