Analisi e studiUSA

Usa, l’inflazione torna a mordere al 3,3%: la colpa è dell’energia (e dell’Iran). Il dilemma della Fed

L’inflazione Usa balza al 3,3% a causa del caro energia innescato dalla crisi in Iran. L’inflazione “core” resta bassa, mettendo la Fed di fronte a un bivio: alzare i tassi per colpire un’inflazione importata rischia di affossare un’economia già in difficoltà.

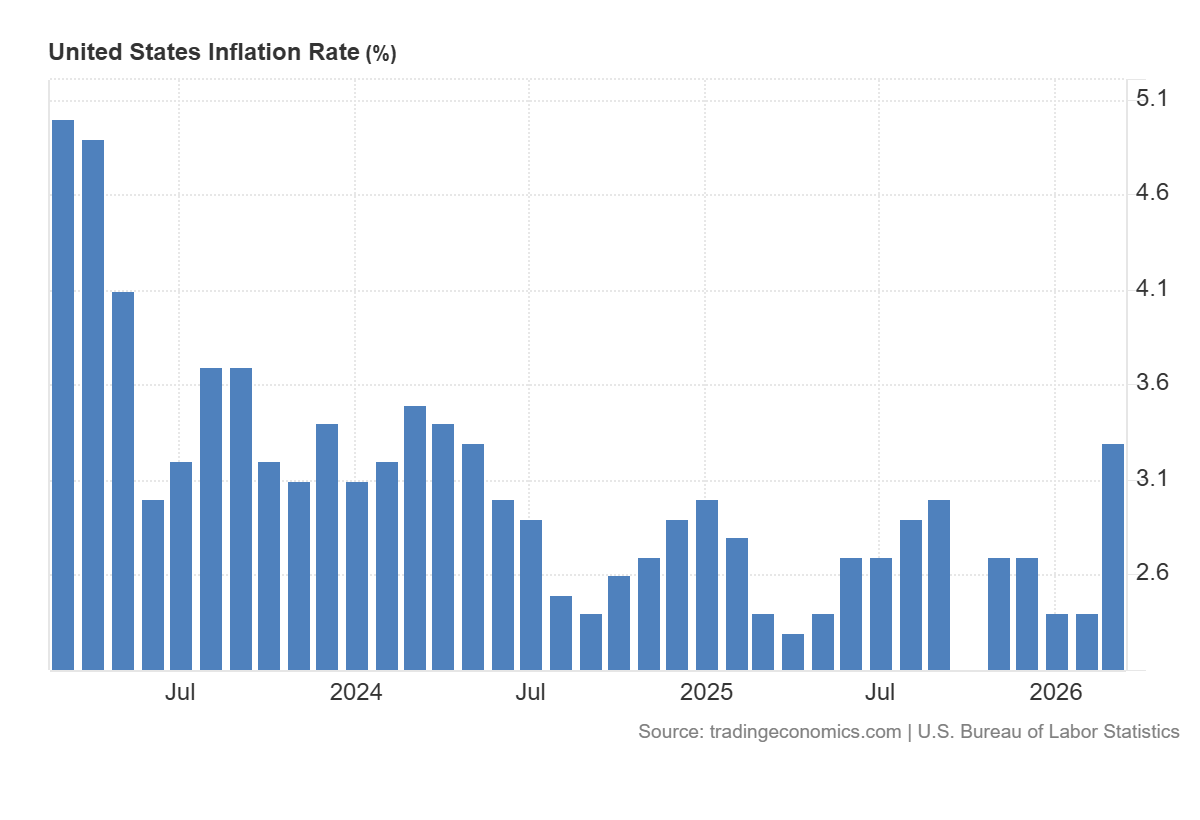

L‘inflazione negli Stati Uniti rialza la testa in modo marcato, toccando a marzo 2026 il 3,3% su base annua. Si tratta del livello più alto dal maggio 2024, un netto balzo in avanti rispetto al 2,4% registrato sia a febbraio che a gennaio. I dati, perfettamente in linea con le previsioni degli analisti, mostrano un colpevole fin troppo evidente: i costi dell’energia, infiammati dai venti di guerra in Medio Oriente e dal conflitto con l’Iran.

Ecco il grafico su base annua, da Tradingeconomics:

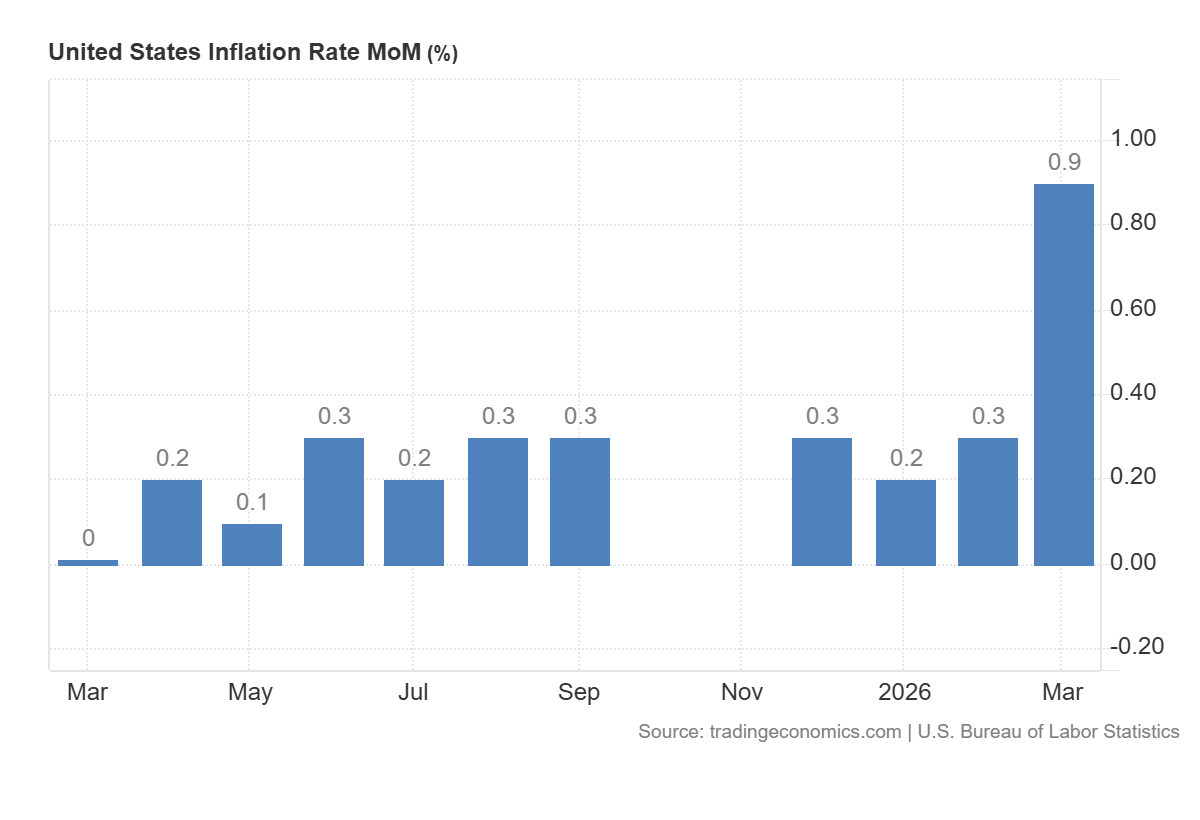

Su base mensile, i prezzi al consumo hanno segnato un +0,9%, il maggior incremento dal giugno 2022. Tuttavia, se grattiamo sotto la superficie dell’indice generale (CPI), scopriamo un quadro ben diverso, che mette a nudo le contraddizioni dell’attuale struttura economica.

Comunque questa è l’inflazione mensile , sempre da Tradingeconomics:

L’inflazione “Core” resta fredda

Mentre l’indice generale si impenna, l’inflazione “core” (quella depurata dalle componenti volatili di energia e alimentari) si muove con estrema flemma. Su base annua si è attestata al 2,6%, persino al di sotto del 2,7% stimato. Su base mensile, l’aumento è stato di un modesto 0,2%.

Ecco una sintesi delle dinamiche dei prezzi a marzo 2026:

| Categoria | Variazione Annua (YoY) | Variazione Mensile (MoM) | Note |

| Indice Generale (CPI) | +3,3% | +0,9% | Massimo da maggio 2024 |

| Inflazione Core | +2,6% | +0,2% | Sotto le aspettative |

| Energia (Totale) | +12,5% | – | Guidata da carburanti |

| Abitazioni (Shelter) | +3,0% | – | In stabilizzazione |

| Alimentari | +2,7% | – | In rallentamento (era 3,1%) |

| Veicoli Usati | -3,2% | – | In costante deflazione |

Senza lo shock energetico, l’inflazione americana viaggerebbe tranquillamente intorno al 2,6%, un livello di fatto compatibile con la stabilità dei prezzi in una fase storica complessa.

Il paradosso del carburante americano

Come fa notare l’analista Wolf Richter di Wolfstreet, la prima ondata di rincari energetici si è abbattuta direttamente sulle tasche dei consumatori americani. I dati specifici del comparto energetico sono impressionanti:

- Benzina: +18,9% su base annua (+21,2% solo nell’ultimo mese).

- Olio combustibile e altri carburanti: +44,2% su base annua (con picchi del 22,9% per propano e cherosene).

- Elettricità: +4,6% su base annua (+41% dal 2020), spesso gestita da monopoli regolamentati.

Gli Stati Uniti sono oggi il più grande produttore di energia al mondo, vantano un enorme surplus commerciale nel settore petrolifero e sono grandi esportatori di benzina e diesel. Eppure, il prezzo alla pompa schizza alle stelle. Il motivo? La speculazione energetica è globale e istantanea. La benzina presente nelle cisterne sotterranee dei distributori americani è stata raffinata e pagata ben prima dello scoppio del conflitto iraniano, , ma i prezzi di vendita sono stati immediatamente adeguati al rialzo. In pratica, il margine di profitto dei dettaglianti è esploso nel giro di una notte.

E attenzione: questa è solo la prima ondata. Quella indiretta, che si verificherà quando i maggiori costi di trasporto e produzione si scaricheranno sui beni non energetici e sui servizi, deve ancora manifestarsi.

Il rebus della Federal Reserve

A questo punto si pone il vero problema macroeconomico: cosa farà la Federal Reserve?

Ci troviamo di fronte a un classico caso di inflazione importata, o per meglio dire, esogena. Non è generata da una domanda interna surriscaldata o da un’eccessiva spesa dei consumatori, , ma da una crisi dell’offerta legata alla geopolitica mediorientale.

In un’ottica keynesiana, la risposta a questo shock non può essere monetaria. Alzare ulteriormente i tassi di interesse (o mantenerli restrittivi troppo a lungo) non farà scendere il prezzo del greggio a Teheran o nel Golfo Persico, , ma avrà come unico effetto quello di deprimere la domanda interna, strangolando il credito, bloccando i mutui e danneggiando un’economia reale che mostra già evidenti segni di affaticamento.

Curare un’inflazione da offerta con la medicina recessiva tassi alti rischia di uccidere il paziente senza aver minimamente curato la malattia. La palla, ora, passa a Jerome Powell, ma non è chiaro come risponderà il Presidente della Fed in una delle sue ultime decisioni, prima di passare il testimone.

L’autore Fabio Lugano è laureato con il massimo dei voti alla Bocconi , è un esperto di mercati, criptovalute e intelligenza artificiale. In passato è stato consulente al Parlamento Europeo e al Ministero per gli Affari Europei. Oggi aiuta le aziende a creare piani di sviluppo per l’innovazione tecnologica e per l’energia. Linkedin a questo link

Per i carri armati flessibilità, per famiglie e imprese austerità: la doppia morale di Bruxelles

Oltre le utopie dell’IA: arrivano i robot di servizio domestico che possono cambiare il mercato del lavoro

La Tregua di Hormuz alla prova dei fatti: 800 navi in trappola e droni sull’oleodotto saudita

L’Argentina cambia marcia: il debito estero torna a finanziare l’economia reale (e il petrolio)

You must be logged in to post a comment Login