Analisi e studiAttualitàEconomia

USA ed Europa: due storie di sviluppo e fallimento economico

Se il mondo occidentale fosse governato con un minimo di logica la Commissione e tutti gli organi di governo europei, e magari anche diversi governi nazionali, dovrebbero essere sciolti per poi procedere a richieste di ingenti danni in viaa personale ai singoli resposnabili. Perché i dati degli indicatori previsionali PMI vedono come gli USA; nonostante tutto, galleggino, mentre la UE sia destinata ad affondare conomicamente come il Titanic verso gli abissi della recessione.

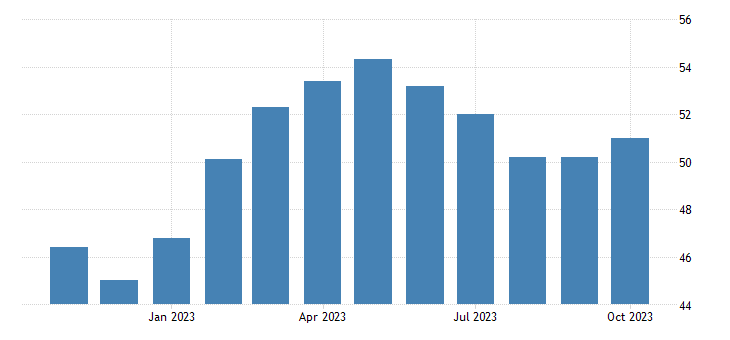

Iniziamo dagli USA: secondo una stima preliminare, lo S&P Global US Composite PMI è salito a 51,0 nell’ottobre 2023, rispetto al 50,2 di settembre, segnalando un’accelerazione del ritmo di espansione della produzione del settore privato.

Si tratta dell’espansione più rapida da luglio, sostenuta da un tasso di crescitaa più rapido sia nei servizi che nelle attività manifatturiere. Le condizioni della domanda nel settore manifatturiero sono migliorate per la prima volta da aprile, mentre le nuove attività nel settore dei servizi sono diminuite per il terzo mese consecutivo, a causa degli alti tassi di interesse e delle difficili condizioni economiche.

Nel frattempo, la creazione di posti di lavoro è stata solo marginale, con le aziende che hanno citato l’incertezza sulle condizioni future della domanda e i loro sforzi per risparmiare sui costi, mentre gli arretrati di lavoro sono scesi per il sesto mese consecutivo. Sul fronte dei prezzi, le spese operative sono aumentate il meno possibile in tre anni e l’inflazione media dei prezzi di vendita è scesa al livello più basso da giugno 2020. Infine, la fiducia delle imprese è salita al livello più alto dal maggio 2022. Ecco il relativo grafico

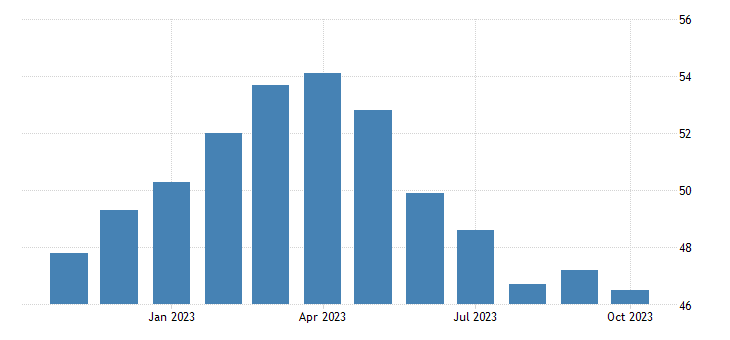

Washington ride, mentre Bruxelles e Francoforte piangono. L’HCOB Eurozone Composite PMI è sceso a 46,5 nell’ottobre 2023, in calo rispetto al 47,2 di settembre e al di sotto del consensus di mercato di 47,4, secondo una stima preliminare.

L’ultima lettura ha segnalato il quinto mese consecutivo di calo dell’attività imprenditoriale e la flessione più marcata da novembre 2020, poiché sia l’attività dei servizi che quella manifatturiera hanno continuato a contrarsi.

Escludendo i mesi di pandemia, il calo dell’attività è stato il più forte da marzo 2013 segnando il ritorno alla condizione di crisi di quando l’Euro e il debito tremavano. I nuovi ordini complessivi hanno registrato il calo maggiore da maggio 2020 e, se si escludono i primi mesi di pandemia, da maggio 2009. Inoltre, gli ordini arretrati si sono esauriti a un ritmo che non si vedeva da giugno 2020 e i livelli di occupazione sono diminuiti per la prima volta da gennaio 2021.

Sul fronte dei prezzi, il tasso di inflazione dei prezzi medi praticati è sceso al livello più basso da febbraio 2021. In prospettiva, la fiducia delle imprese è rimasta tra le più deboli dell’ultimo anno. Ecco il relativo grafico

Precedentemente avevamo già parlato di come la Germania sentisse in modo particolarmente forte questa situazione di crisi economica. La “Locomotiva” è diventata un freno, le politiche anticicliche di Bruxelles e la stretta monetaria stanno facendo sentire il loro effetto. Alla fine la crescita legata al settore immobiliare vista in Francia, Germania e Paesi Bassi si è rivelata una bolla che, per fortuna, non sta esplodendo, ma sta comunque sgonfiandosi. La crescita europea, vantata negli ultimi 20 anni, la famosa “Resilienza”, si è rivelata essere una semplice illusione alimentata dal gas a basso prezzo. Mezza Europa, quella ricca, boccheggia, mentre mezza, quella mediterranea e dell’est, è al limite della povertà.

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

You must be logged in to post a comment Login