Attualità

Tassi FED: potrebbe bastare l’uno per cento per creare un crash del mercato

Ieri i futures sono crollati ai minimi della sessione (prima che un crollo guidato dagli algoritmi facesse salire le azioni ai massimi della sessione) quando il membro del board della FED James Bullard, ha affermato che “l’attuale tasso di riferimento è troppo basso di circa 300 punti base”, cioè del 3%. La base di logica di Bullar, che comunque è minoritario nel Board della FED e non è seguito dall’organo di decisioni monetario, il FOMC, è abbastanza semplice e cerchiamo di riassumervela:

- la regola base che dirige la politica monetaria della FED, la “Regola di Taylor”, prescrive che il tasso di interesse base della FED debba essere fra il tasso d’inflazione desiderato e quello attuale, il tutto tenendo conto di un obiettivo di crescita che sia fra output attuale e quello massimo teorico a inflazione desiderata. Secondo questa regola il tasso di interesse della FED dovrebbe essere del 3,5%;

- l’ultima volta in cui l’inflazione era ai livelli attuali, circa 8%, i tassi della FED erano al 12%.

I commenti di Bullard non sono stupefacenti, nel momento in cui altri membri della FED più morbidi , come Brainard, parlano apertamente di aumento d’interesse di 50 pb, 0,5%.ù

Questo atteggiamento fa sorgere delle domande essenziali:

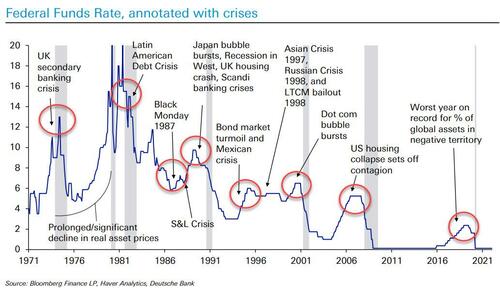

- la Fed può aumentare ovunque vicino al 12% – o addirittura al 3,5% – senza mandare in crash l’intero sistema finanziario e far saltare in modo devastante le borse e i valori di molte attività d’investimento che sono in questo momento in bolla.

- la regola di Taylor è applicabile in una situazione così unica in cui non solo i tassi sono ancora al minimo, ma la Fed ha circa 9 trilioni di dollari in titoli nel suo bilancio.

- quanto più velocemente, o in altre parole, “qual è il compromesso tra stretta monetaria e tassi più alti?. Un bilancio della banca centrale minor sicuramente permette minori aumenti di interesse, perché agisce più rapidamente sui tassi di mercato e dei titoli di stato che sono nelle mani dei privati, ma così le perdite sono anche immediatamente trasferita ai privati stessi.

Queste domande sono importanti perchè indicano sino a quando le autorità sono disposte ad andare prima di vedere dei seri danni ai mercati finanziari. Secondo un analista di SocGen, Albert Edwards,, e l’esperto quantitativo Solomon Tadesse, gli interessi della FED non potranno superare superare l’1%. Al di sopra di questo livello il combinarsi simultaneo di Politica monetaria restrittiva (QT) e di tassi d’interesse elevato combinati portino ad una grave crisi di mercato. Una posizione che mette Edwards e Tadesse in controtendenza rispetto al sentire del mercato.

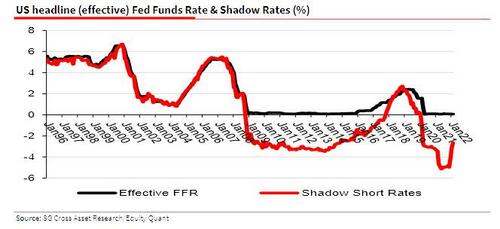

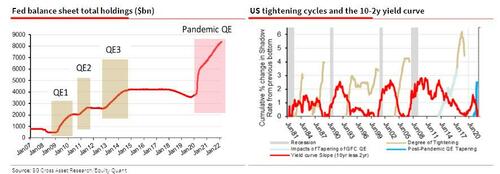

L’analista viene a calcolare un FFR, un tasso implicito sui fondi federali, “Ombra” cioè che contiene al proprio interno sia il tasso reale della FED sui fondi, sia l’effetto della politica monetaria espansiva o restrittiva della banca centrale. Praticamente, invece valutare separatamente tassi e politica monetaria, si è fatto un singolo indice che li considera entrambi. Quindi combinando l’espansione del bilancio della Fed da meno di $ 4 trilioni alla fine del 2018 a quasi $ 9 trilioni era l’equivalente del FFR che scendeva a meno 5% (grafici sotto)! Ma ora che la Fed si è invertita, la fine del QE combinata con un solo aumento di ¼% del FFR principale significa che il FFR ombra è già balzato da meno 5% a meno 2,5%, un aumento di 250 punti base (linea blu sotto).

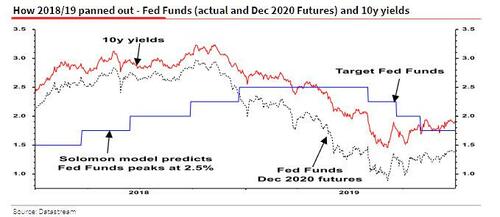

Solomnon aveva con precisione già previsto il picco del FFR nel 2018 a 2,25%. . La situazione potrebbe essere molto simile all’attuale e la FED potrebbe presto rendersi conto di essere vicina al proprio punto di equilibrio, molto prima di quanto i falchi ora affermino.

Attualmente il mercato obbligazionario viene a prezzare tassi che sono fra il 3,5% e il 4% e quindi gli operatori non torneranno a comprare sino a quando i tassi non giungeranno vicino a quei livelli. Attualmente ci si attende quindi che i tassi salgano sopra il 3% prima di avere una recessione, ma se Salomon ha ragione, sulla base del calcolo del FFR implicito, o Shadow FFR, allora i tassi non potranno salire oltre 1% prima che la FED si renda conto che qualcosa non va e che , come nel 2018, debba invertire la rotta.

Inutile dire che con il consenso del mercato che prevede un aumento dei tassi fino al 3% prima che la Fed inizi a tagliare intorno alla prossima recessione, se Solomon ha ragione sul fatto che la Fed farà fatica ad aumentare il FFR all’1% o oltre, questa è un’enorme divergenza con il consenso .

Vediamo su cosa Solomon Tadesse fonda la sua previsione

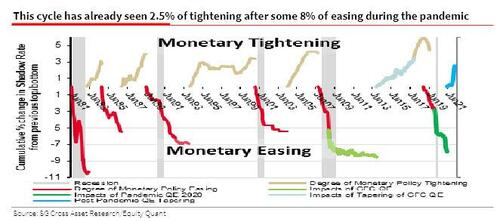

Come illustrato nel grafico sopra, Salomone costruisce un rapporto tra rafforzamento monetario e allentamento (MTE Monetary Tightening and Expantion, il rapporto tra il grado di inasprimento e il grado di allentamento nel ciclo precedente). I grafici seguenti mostrano come il rapporto MTE sia diminuito negli anni ’80 quando la disinflazione è diventata il tema dominante. Quindi dalla metà degli anni ’80 il ciclo di inasprimento ha raggiunto il 70% circa del precedente ciclo di allentamento. Ora si viene a mostrare come siamo in una fase, in blu, di restrizione finanziaria, ma fino a quando?

qui ultimi cicli restrittivi sono stati meno forti rispetto a quelli precedenti perché le fasi di chiusura sono sempre terminate con un crisi del mercato finanziario. Il grafico successivo viene a mostrare proprio come ogni restrizione finisca in crisi.

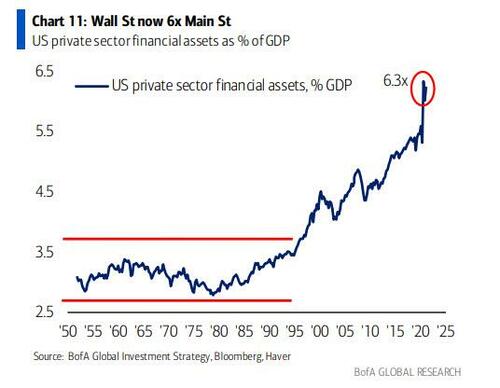

Solomon calcola che lo Shadow FFR probabilmente raggiungerà il massimo con 550 pb di stretta (70% dell’allentamento di 800 pb), e, con le attività finanziarie pari a 6,3 volte l’economia reale, questo non potrà che causa un crash devastante dei mercati finanziari USA, con conseguenze anche sui mercati reali, il tutto senza assicurare un effettivo contenimento dell’inflazione che si muove anche per dinamiche esterne (vedi materie prime).

Questo crash obbligherà la FED a fermarsi molto prima del 3% nella propria stretta finanziarie e non è impossibile debba tornare ad aiutare il mercato, stile 2018…

Addirittura il fatto che la FED, come risulta dai suoi verbali, abbia deciso di vendere più titoli sul mercato, rendendo la propria politica monetaria ancora più restrittiva, accelerando la dismissione a 95 miliardi al mese, fa pensare che il tasso FFR “Shadow” crescerà ancora più rapidamente e che la FED potrebbe perfino fare fatica a raggiungere l’uno per cento oppure lo raggiungerà e dovrà fare marcia indietro più rapidamente.

Vedremo se questa interessante teoria sia vera o meno.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Il grande bluff dell’Università di Cambridge: come la foga ideologica ha distrutto il rigore accademico

L’ombra dell’estinzione umana: perché i vertici di Google temono il punto di non ritorno dell’IA

Scontro ad alta velocità sulla Luna: il razzo SpaceX precipita a 8.700 km/h e apre il conto della spesa spaziale