Economia

“Ripetete dopo di me: le banche non possono e non prestano le loro riserve”.

Breve nota

Il presente articolo è la traduzione integrale di un “paper” di Standard & Poor’s – il cui link si può trovare per esteso appena sotto – che conferma il funzionamento dell’attuale sistema monetario secondo i dettami della teoria della moneta endogena piuttosto che secondo l’insegnamento tradizionale, o mainstream che dir si voglia, della teoria quantitativa della moneta. Si ricorda inoltre che, recentemente, anche la Bank of England in un suo documento ufficiale ha confermato il funzionamento del credito secondo la regola “prestare crea depositi”, avallando così la teoria della moneta endogena.

Fonte: http://www.standardandpoors.com/spf/upload/Ratings_US/Repeat_After_Me_8_14_13.pdf

Tavola dei contenuti

• Il punto di vista della creazione del credito attraverso il moltiplicatore monetario

• Cosa determina il livello di riserve alla banca centrale

• Come le banche prestano

• Da dove arrivano i depositi

• Al tasso di interesse obiettivo le banche centrali offrono tutte le riserve che sono necessarie

• Come cambiano le cose con l’alleggerimento quantitativo

• Perché capire i meccanismi dell’alleggerimento quantitativo è importante

• Conclusioni

• Note finali

• Ricerche correlate

John Maynard Keynes in un famoso scritto ha detto: “gli uomini pratici che credono di essere esenti da qualsiasi influenza intellettuale, sono solitamente schiavi di qualche economista defunto” (1). Un moderno esempio di questo modo di pensare, rilevante per l’economia, la politica ed i mercati, è il diffuso punto di vista secondo il quale le banche possono “prestare” le loro riserve (depositi) alla banca centrale, come se le riserve rappresentassero una “piscina” di denaro che sta solo aspettando di fluire nei prestiti bancari. Poiché questo non può succedere e quindi non succede, il punto è solitamente il contrario: le banche al momento non prestano le loro riserve – piuttosto “parcheggiano” le loro riserve alla banca centrale o le lasciano “ferme”. Ma il fatto che loro possano prestarle in futuro sarebbe un rischio in agguato e la ragione per essere cauti circa la possibilità, per la banca centrale, di impegnarsi in aggressivi alleggerimenti quantitativi (QE). (2)

Quadro generale

• Molti parlano come se le banche prestassero le loro riserve, avanzando preoccupazioni relativamente al fatto che le massicce riserve in eccesso create con i QE possano alimentare la creazione di credito ed inflazione in futuro. Ma le banche non prestano le loro riserve direttamente ai mutuatari commerciali, per cui queste preoccupazioni sono fuori luogo.

• Le banche devono tenere delle riserve (come buffer di liquidità) per i loro depositi; e le banche creano depositi quanto prestano. Ma normalmente le banche non sono vincolate dalle riserve, così un eccesso di riserve non allenta un vincolo di riserva.

• Le banche, a livello aggregato, possono ridurre le loro riserve solamente nella misura in cui iniziano dei nuovi prestiti ed i depositi bancari creati risultano in un flusso nell’economia di nuove banconote quando il pubblico ne domanda di più.

• L’alleggerimento quantitativo facilita le condizioni finanziarie e stimola il credito bancario più di quanto sarebbe altrimenti, ma i meccanismi attraverso i quali questo succede sono molto più sottili ed indiretti di quanto comunemente si pensa.

• Se gli eccessi di riserve creati con i QE fossero associati con una eccessiva creazione del credito, la banca centrale potrebbe prontamente estinguerle.

Il punto di vista della creazione del credito attraverso il moltiplicatore monetario

Quale è, qui, l’idea abbandonata che ha una tale presa sul mondo?! Quasi tutti quelli che hanno avuto un corso introduttivo di economia o che abbiano consultato un libro di testo sull’argomento avranno studiato “il moltiplicatore del credito e/o della moneta”, oppure la teoria della creazione del credito tramite la riserva bancaria frazionaria. La teoria è essenzialmente come segue (3). In un sistema bancario a riserva frazionaria (il sistema ovunque virtualmente operativo nelle moderne economie sviluppate) le banche devono detenere una frazione dei loro depositi (una passività per loro) come deposito alla banca centrale (chiamate riserve) (attività per loro), ma poi possono prestare le restanti. Dati questi requisiti di riserva (determinati dalla banca centrale) e le preferenze del pubblico per detenere contante, c’è un “moltiplicatore monetario” fisso (il rapporto tra la moneta in senso ampio e le riserve alla banca centrale), cosicché una determinata quantità di riserve viene moltiplicata in una maggiore quantità di prestiti bancari. La banca centrale offre riserve al sistema bancario attraverso operazioni di mercato aperto o i prestiti nella la finestra di sconto, così quando le riserve aumentano, dato il moltiplicatore monetario fissato, anche i prestiti bancari ed i depositi (o una maggiore offerta di moneta) dovrebbero aumentare (4).

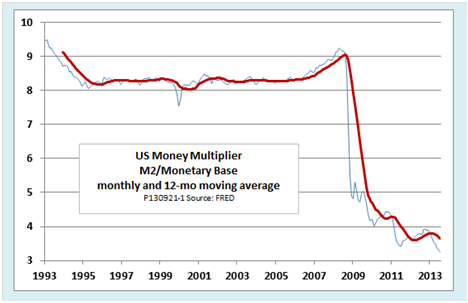

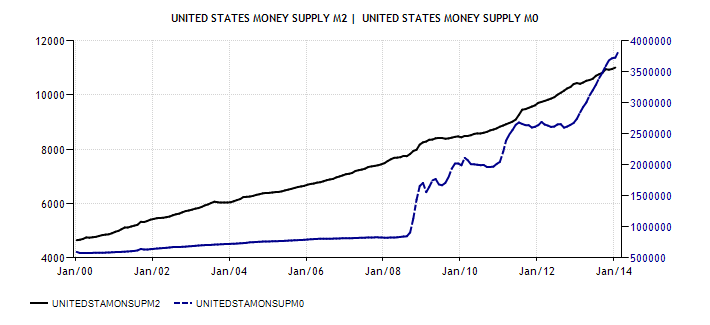

Se questa teoria tenesse, l’alleggerimento quantitativo, incrementando massicciamente la creazione di base monetaria porterebbe ad una esplosione del credito bancario. Poiché l’alleggerimento quantitativo e la creazione del credito non funzionano in questo modo, non succede. Molti commentatori ed anche qualche politico monetarista, che hanno imparato la teoria, rispondono a questo osservando che il moltiplicatore monetario è collassato”, con l’implicazione che il collasso sia solo temporaneo (figura 1). Le banche stanno solo parcheggiando le loro riserve in eccesso (questo è, le riserve in eccesso rispetto all’ammontare che alle banche è richiesto di tenere dalla legge) alla banca centrale, ma, quando la domanda di fondi salirà, loro potrebbero cominciare a prestarle, e siccome l’eccesso di riserve è così massiccio, può esserci una esplosione dell’inflazione – forse una inflazione incontrollabile.

(figura 1)

Ma il moltiplicatore monetario non è collassato perché, per cominciare, in un certo senso non era lì. Piuttosto un rapporto tra due numeri, vagamente correlati, è diminuito drammaticamente perché è aumentato drammaticamente il denominatore (vedi figura 2).

(figura 2)

Così, come funziona l’alleggerimento quantitativo e perché le banche non possono prestare le loro riserve, perché è così, e se la banca centrale lo ritiene, le banche (a livello aggregato) devono “parcheggiare”le loro riserve in eccesso alla banca centrale – così nessuno dovrebbe essere sorpreso se questo fosse esattamente quello che sta succedendo?!

Ci sono due pezzi del puzzle: uno, cosa determina la quantità di riserve alla banca centrale o “nel sistema bancario”, come viene detto in modo equivalente; due, come viene creato il credito – che è come dire, come prestano le banche. Analizziamoli uno alla volta. Una distinzione fondamentale da tenere a mente (accennata nell’ultima parte del precedente paragrafo) è tra singole banche e banche e a livello aggregato. Né le banche singolarmente, né le banche in aggregato possono prestare le riserve, ma individualmente le banche possono “scaricare” le loro riserve (in particolare quelle in eccesso) prestando alle altre banche o comperando assets; ma le banche come aggregato non lo possono fare – in questo caso le riserve che lasciano il bilancio di una banca finiscono in un altro, rimanendo nel bilancio della banca centrale per tutto il tempo.

Cosa determina il livello di riserve alla banca centrale

Per capire il primo problema si noti come è composto il bilancio della banca centrale (vedere tavola 1) e si noti l’identità che collega le voci dei due lati. Non considerando il capitale della banca centrale (5) e altre possibili voci minori il bilancio della banca centrale è:

Attività (A) = riserve (R) + Banconote in circolazione (BK) + depositi governativi (GD)

In termini variabili:

ΔA = ΔR + ΔBK + ΔGD

Oppure:

ΔR = ΔA – ΔBK – ΔGD

Tavola 1

Bilancio semplificato della banca centrale

Attività Passività

Assets (A) Riserve (R)

. Banconote in circ. (BK)

. Depositi govern. (GD)

Alla banca centrale è così. Questa è una identità e le riserve sono le passività della banca centrale, il loro livello aggregato può cambiare in tre, e solo tre, modi (6). Le riserve salgono (o scendono) quando:

(1) La banca centrale aumenta (riduce) i suoi assets;

(2) Il pubblico aumenta (riduce) la quantità di contante (banconote) che vuole tenere;

(3) Il governo aumenta (riduce) i suoi depositi alla banca centrale perché fa (riceve dal) trasferimenti netti al settore privato (7).

Ancora più importante le banche non possono essere la causa di una diminuzione della quantità di riserve alla banca centrale tramite il prestito ai loro clienti. Questa possibilità non è permessa dall’identità perché il prestito bancario non vi rientra. Assumiamo che il pubblico non cambi la sua domanda di denaro contante e che il governo non faccia nessun pagamento netto al settore privato (due cose che sono entrambe fuori dal diretto controllo delle banche e della banca centrale), le riserve bancarie devono rimanere parcheggiate alla banca centrale. Esprimere meraviglia per il fatto che le banche non prestino le loro riserve e le parcheggino alla banca centrale significa fondamentalmente non comprendere i meccanismi di bilancio della creazione del credito e di come l’alleggerimento quantitativo funziona.

Come le banche creano prestiti

Così, da dove arrivano i prestiti bancari?! Sicuramente da qualche parte, La tavola 2 mostra il bilancio di una banca veramente molto semplificato (che qui può essere considerato il bilancio aggregato del sistema bancario). Anche in questo caso vi è una identità che collega le voci del bilancio semplificato:

Riserve (R) + Prestiti (L) + Bonds detenuti (B) = Depositi (D) + Equity (E)

In termini variabili:

ΔR + ΔL + ΔB = ΔD + ΔE

Tavola 2

Bilancio semplificato del sistema bancario

Attività Passività

Riserve (R) Depositi (D)

Prestiti (L) Equity (E)

Bonds detenuti (B)

Qui come le banche prestano o come avviene la creazione del credito (al punto di “concepimento”):

ΔL = ΔD con ΔR = ΔB = ΔE = 0

Le banche prestano simultaneamente creando un prestito tra le attività e un deposito tra le passività nel loro bilancio. Questo è il motivo per cui si dice “creazione” del credito – il credito è letteralmente creato dal nulla (o con una sequenza di tasti). Il prestito non è creato dalle riserve. Il prestito non è creato dai depositi: prestare crea depositi, non il contrario. Dopodiché i depositi necessitano che una certa quantità di riserve sia tenuta per loro conto, e la banca centrale offre queste riserve (di più su questo sotto).

Potrebbe sembrare che:

ΔL = -ΔR quando ΔB = ΔD = ΔE = 0

Questo è quando le banche possono prestare le loro riserve – i prestiti salgono e le riserve scendono. Ma perché le riserve (una voce nel bilancio della banca centrale) scendano, le attività della banca centrale devono ridursi oppure le banconote o i depositi governativi devono salire. Questo risulta da una azione della banca centrale, del pubblico e del governo, rispettivamente. E non coinvolge direttamente il fare prestiti. Ne consegue che:

quando ΔB = ΔD = ΔE = 0, ΔL = -ΔR = 0

Così, come entrano le riserve nel “quadro” del credito?! Chi prende a prestito lo fa per spendere (o comperare un asset), quindi chi prende a prestito probabilmente farà questo. Il denaro “circola” nell’economia, così di dice. In termini aggregati questo può significare una di due cose: il denaro depositato diventa contante in circolazione (banconote) o sta depositato da qualche altra parte nel sistema bancario (solitamente una combinazione di entrambe le cose). Nella misura in cui i depositi finiscono per essere convertiti in contante, le riserve scendono perché è da loro che arrivano le banconote. Dall’identità di bilancio della banca centrale:

ΔR = -ΔBK, quando ΔA = ΔGD = 0

Qui sta il collegamento tra le riserve e il prestito bancario. Le riserve scendono quando aumentano le banconote. Le banconote aumentano quando chi prende a prestito “porta” questo denaro preso a prestito fuori dal sistema bancario e una parte o tutto questo denaro rimane in contante piuttosto che essere ri-depositato nel sistema bancario. Per una banca, individualmente, il collegamento tra riserve e prestiti è indiretto e in gran parte incontrollabile. Individualmente le banche possono cercare di “sbarazzarsi” del loro eccesso di riserve facendo nuovi prestiti, e nella misura in cui i depositi così creati lasciano la banca e, importante, non tornano come nuovi depositi (più é grande la banca più è difficile che questa condizione si avveri) questo funzionerà. Ma per le banche come aggregato i nuovi prestiti portano a una riduzione delle riserve solo nella misura in cui i depositi creati diventano contante in circolazione. Prendiamo il caso estremo in cui un deposito creato con un nuovo prestito si sposti solamente da un conto di deposito ad un altro; non c’è nessuna riduzione delle riserve. Questa è una cosa molto differente dal ritenere che individualmente le banche possano, di propria volontà, estinguere le loro posizioni di riserva iniziando dei nuovi prestiti, figuriamoci poi se le banche in aggregato possono!

Da dove arrivano i depositi

Questo va contro il solito modo di descrivere il prestito bancario, con il quale si pensa che le banche “raccolgano” depositi e poi li prestino. Questo non è del tutto il modo in cui funziona. In una economia chiusa (o nel mondo considerato interamente) fondamentalmente (8) i depositi arrivano solo da due parti: nuovi prestiti bancari e deficit governativi (9). Le banche creano depositi quando creano nuovi prestiti, come spiegato sopra. I governi creano depositi quando hanno dei deficit, perché mettono più denaro nei conti pubblici delle banche di quanti ne tolgono. Questo flusso netto crea nuovi depositi nel sistema bancario, che ha la sua “controparte” in un aumento di riserve nel bilancio della banca:

ΔD = ΔR, quando ΔL = ΔB = ΔE = 0

E nel bilancio della banca centrale:

ΔR = -ΔGD, quando ΔA = ΔBK = 0

come abbiamo visto prima.

Le banche non prestano i depositi; e nemmeno le riserve. Loro prestano creando depositi. E i depositi vengono anche creati dai deficit governativi.

Al tasso di interesse obiettivo la banca centrale offre tutte le riserve necessarie

Le riserve giocano un ruolo centrale nella creazione del denaro ma non nel modo in cui spesso si ritiene. Il punto di vista del moltiplicatore monetario prevede che la banca centrale crei le riserve e che queste siano moltiplicate in nuovi prestiti. Così le riserve limitano il prestito bancario. Questo sembrerebbe convincente. Se le banche sono sottoposte a vincoli di riserva minimi (che richiedono loro di tenere una quantità di riserve proporzionata ai depositi e i depositi sono in bilancio la controparte dei prestiti al momento della creazione del credito), poi, restringendo la quantità di riserve che la banca centrale offre, questa dovrebbe essere in grado di controllare la quantità di credito.

Ma le moderne banche centrali non funzionano in questo modo. Le banche centrali non limitano la quantità di riserve che offrono. Piuttosto offrono qualsiasi quantità di riserve necessarie che il sistema bancario domanda dati i requisiti di riserva e la quantità di depositi che sono stati creati.

Perché è così?! Perché le moderne banche centrali, in tempi normali (come prima della crisi e la raccolta negli alleggerimenti quantitativi) mira un interesse di breve periodo (solitamente overnight) nel mercato interbancario (il mercato in cui le banche prestano o prendono a prestito le riserve alla banca centrale). Fanno questo regolando la quantità di riserve nel loro bilancio (nel sistema bancario) per assicurarsi che il tasso di interesse sia in linea con la politica sui tassi annunciata (il tasso dei federal funds nel caso della Federal Reserve).

La regolazione prende la “forma” di fare in modo che non ci siano mai troppo poche riserve (che potrebbe mettere pressione verso l’alto sui tassi di interesse) o troppo tante (che potrebbe mettere una pressione al ribasso sui tassi, assumendo che la banca centrale non faccia nulla per evitare questo, pagando, per es., un interesse sulle riserve in eccesso). Se la banca centrale vuole raggiungere il suo tasso di interesse obiettivo, deve offrire una quantità di riserve coerente con lo stesso, e quella quantità, normalmente consiste nella quantità di riserve data dai requisiti minimi di riserva.

Se il prestito bancario e l’aumento di depositi a questo associato portano, come succede, a livelli maggiori nei requisiti minimi di riserva la banca centrale offrirà naturalmente queste riserve. Altrimenti ci sarà una mancanza di riserve indotta dalla banca centrale ed il tasso overnight salirà, e questo vuol dire che la banca centrale non raggiungerà il suo obiettivo sul tasso di interesse.

Le banche centrali, in tempi normali, non possono mirare un obiettivo sul tasso di interesse e restringere indipendentemente da questo la quantità di riserve che offrono.

Come cambiano le cose con l’alleggerimento quantitativo

La situazione cambia con l’alleggerimento quantitativo, perche l’alleggerimento quantitativo, per definizione, comporta il fatto che la banca centrale offra una (massiccia) quantità di riserve in eccesso. Questo dovrebbe normalmente spingere il tasso overnight verso il basso o vicino allo zero. Questo non è un problema perché l’alleggerimento quantitativo è solitamente usato come politica per “allentare” dopo che tutte le cartucce sui tassi di interesse sono state esaurite – cioè, è combinata e viene all’apice di politiche sui tassi di interesse a zero o vicino lo zero (e se la banca centrale volesse tenere la politica sui tassi appena sopra lo zero, si possono dare un margine di manovra per perseguire l’alleggerimento quantitativo pagando un interesse sulle riserve che determina un piano efficace per il tasso di interesse overnight).

Ma il punto determinante, comunque, è che l’esistenza di un eccesso di riserve nel sistema bancario non allenta nessun vincolo di riserva nella possibilità delle banche di prestare perché non c’è nessun limite di riserva con cui cominciare (naturalmente, la posizione della politica monetaria, in particolare le decisioni sul tasso di interesse, hanno un effetto sulla domanda di prestiti bancari e sulla volontà delle banche di prestare, ma, si ripete, determinato un tasso di interesse obiettivo, la banca centrale offrirà tutte le riserve che vengono richieste).

Si potrebbe chiedere: se le banche non possono prestare l’eccesso di riserve che la banca centrale offre, a cosa serve che la banca centrale le offra?! La risposta a questa domanda è semplicemente che l’alleggerimento quantitativo serve a facilitare le condizioni finanziarie. Tecnicamente l’alleggerimento quantitativo permette alla banca centrale di cambiare la composizione del portfolio aggregato tenuto dal settore privato; le banche centrali tolgono dal portfolio il debito del governo e altri titoli che comperano e li sostituiscono con riserve e depositi bancari (il secondo caso quando compra attività direttamente dal pubblico o dai suoi intermediari finanziari non del settore bancario) (10). Questo ha un effetto “facilitante” tramite quelli che sono chiamati “effetti di riequilibrio del portfolio” incluso ma non limitato ad una pressione associata verso il basso che l’alleggerimento quantitativo mette sulla curva della rendimenti (11).

Come ogni facilitazione monetaria, l’alleggerimento quantitativo e l’offerta di riserve in eccesso che implica, dovrebbe portare, nel tempo, ad una creazione di credito maggiore di quella che si sarebbe avuta in assenza dell’alleggerimento quantitativo (12). Parzialmente questo è dovuto al fatto che le migliori condizioni finanziarie dovrebbero rendere chi prende a prestito più disponibile che altrimenti a farlo. Parte del riequilibrio del portfolio potrebbe anche rendere le banche un po’ più propense che altrimenti a prestare, perché hanno minori attività ad alto rendimento o lunga durata nel loro bilancio (come percentuale del loro patrimonio e probabilmente anche in valore assoluto). Perciò il fatto che le banche abbiano un eccesso nel loro bilancio dovrebbe indurre le banche a prestare un po’ di più rispetto a quanto sarebbe altrimenti. Ma questo potrebbe succedere come parte degli “effetti di riequilibrio del portfolio” ed è tutta un’altra storia rispetto alla visione del mondo che vede le riserve bancarie come (diretto) “foraggio” dei prestiti bancari.

Perché capire i meccanismi di bilancio dell’alleggerimento quantitativo è importante

Vuol dire questo stare a “guardare il capello” circa il meccanismo della banca centrale nella creazione del credito?! Non crediamo sia così. Si traggono implicazioni politiche importanti da una comprensione corretta dell’alleggerimento quantitativo.

Una volta che è stato compreso che non c’è un collegamento diretto tra la creazione di una massiccia quantità di riserve in eccesso da parte della banca centrale, implementando varie forme di alleggerimento quantitativo e prestito bancario, perché le banche non prestano le loro riserve e le banche non sono, in tempi normali, vincolate dalle riserve, una serie di cose ne conseguono.

Primo, la capacità dell’alleggerimento quantitativo di portare alla creazione di credito che altrimenti non ci sarebbe è fortemente limitata, non si dovrebbero mettere molte “provviste” in potenziali politiche di stimolo monetario in un contesto di de-leveraggio una volta che la banca centrale ha tagliato le politiche sui tassi di interesse a zero o vicino lo zero e si ha ancora bisogno di politiche “facilitanti”. Questo non vuol dire che la banca centrale non debba adottare gli alleggerimenti quantitativi. Bensì vuol dire che le aspettative sulla efficacia di questo strumento di politica dovrebbero essere adeguatamente modeste e quindi le considerazioni dovrebbero portare ad usare politiche fiscali in modo più attivo ed aggressivo per calibrare la macro politica globale al livello di stimolo richiesto.

Secondo, nella misura in cui l’alleggerimento quantitativo sarà utilizzato in tali circostanze è molto probabile che debba essere utilizzato su scala molto vasta relativamente al bilancio della banca centrale o al PIL. Paure non fondate che un eccesso di riserve troppo grande oggi possa “tiare” l’inflazione in futuro non dovrebbero scoraggiare la banca centrale dall’essere aggressiva con l’alleggerimento quantitativo se ritiene che sia necessario farlo.

Terzo, è possibile, e auspicabile, che ad un certo punto, prima piuttosto che più tardi di quanto qualcuno spera, la Fed e le altre banche centrali troveranno che il livello di facilitazioni monetarie implementate sia troppo e dovranno restringere di molto le condizioni finanziarie; e potrebbe anche essere che lo debbano fare piuttosto velocemente. In questo caso, non ci sarà bisogno di preoccuparsi che la massiccia quantità di riserve in eccesso alimenti direttamente una rapida creazione del credito con il rischio di portare inflazione. Comunque, ci sarà bisogno di preoccuparsi, date le condizioni economiche molto migliori allora prevalenti, che le politiche monetarie determinate esistenti, componendo l’amalgama di politiche sui tassi di interesse molto bassi e alleggerimenti quantitativi ed il potere di condizionarli entrambi, siano diventate troppo facilitanti e necessitino di essere ristrette, forse velocemente. Se le condizioni monetarie sono troppo facili, l‘atto stesso della banca centrale nel cominciare a restringerle, includendo il disinvestimento dall’alleggerimento quantitativo, potrebbe restringerle abbastanza da rimuovere il problema. Ma se così non fosse la banca centrale sa cosa fare: restringere abbastanza la politica per avere l’effetto desiderato. Ci sono vari modo per farlo.

Quarto, la banca centrale ha una carta vincente. Perché come crea riserve secondo la sua volontà, le può anche estinguere di propria volontà, vendendo le sue attività. Ricordiamo il punto cruciale dell’alleggerimento quantitativo:

ΔA = ΔR, quando ΔBK = ΔGD = 0

Funziona in entrambi i modi: la banca centrale diminuisce l’eccesso di riserve vendendo attività. Quando lo fanno ribaltano gli effetti facilitanti associati con l’aver cambiato, in prima battuta, il portfolio aggregato del settore privato. Così come l’alleggerimento quantitativo non porta ad un boom di prestiti per cominciare, il disinvestimento da questo è improbabili porti una stretta del credito.

Morale della favola (conclusioni)

Nulla di questo significa che il dispiegarsi degli alleggerimenti quantitativi e delle altre politiche non convenzionali si svolgeranno senza problema e non causeranno volatilità sui mercati finanziari. C’è, invece, da aspettarsi volatilità con la necessità che sia gestita sia da chi fa le politiche che da chi partecipa al mercato. Ma le paure che le banche stiano prestando le riserve in eccesso che attualmente sono “parcheggiate” alla banca centrale è qualcosa di cui nessuno, almeno tra tutte le banche centrali che mirano ad accelerare il recupero o difendere il loro tasso di inflazione obiettivo, oggi, dovrebbe preoccuparsi. Dubito che Keynes lo avrebbe fatto.

Note di chiusura

(1) La citazione per esteso è: “Le idee degli economisti e dei filosofi politici, sia quando sono nel giusto che quando sono nell’errore, sono molto più potenti di quanto comunemente inteso. In effetti il mondo è governato da pochi altri. Gli uomini pratici che credono di essere esenti da qualsiasi influenza intellettuale, sono solitamente schiavi di qualche economista defunto. Pazzi uomini dell’autorità, che sentono voci nell’aria, stanno distillando la loro frenesia da qualche scribacchino accademico di qualche anno addietro. Sono sicuro che il potere degli interessi acquisiti è enormemente esagerato rispetto alla graduale propagazione delle idee”. John Maynard Keynes, 1935: Teoria generale dell’occupazione dell’interesse e della moneta ch. 24. La seconda frase può lusingare troppo gli economisti ed i filosofi politici.

(2) Ecco un campionario, sull’argomento, di commenti da parte di accademici altamente rispettati e giornalisti: Martin Feldstein: “Le banche possono usare le riserve in eccesso per creare prestiti e depositi, che aumenteranno l’offerta di moneta e “riforniranno” l’inflazione”, “ La pericolosa direzione della FED” 3 gennaio 2013 Wall Street Journal; Phil Gramm e John Taylor: “con le banche cha tengono un eccesso di riserve piuttosto che prestarle – e con la velocità (il tasso a cui il denaro genera reddito nazionale) più bassa degli ultimi 50 anni e in discesa – il tasso di interesse è rimasto vicino all’obiettivo della FED del 2%”, “I costi nascosti del denaro facile”, Wall Street Journal 11 settembre 2012; John Taylor: “Quando l’economia comincia a scaldarsi la FED dovrà vendere le attività che sta comperando per prevenire l’inflazione. Se le sue vendite di attività sono troppo lente le riserve bancarie utilizzate per finanziare gli acquisti di attività originari si riverseranno dalle banche nell’economia”, “Le politiche della FED sono una resistenza sull’economia”, Wall Street Journal 28 gennaio 2013; Jon Hilsenrath e Kristina Peterson ; “una ragione per cui i falchi hanno sbagliato sull’inflazione è che il denaro che la Fed ha pompato nel sistema finanziario tendeva a restare presso le banche senza essere prestato ai clienti”, “FED le ‘colombe’ battono i ‘falchi’ nel pronostico economico”, Wall Street Journa , 27 Luglio 2013; Alan Blinder : “Nella misura in cui le banche prendono le riserve di nuova creazione e le mettono nei loro conti presso la Fed, né l’offerta di moneta, né il credito bancario cresceranno”, “Dopo la musica si fermò”, 2013, p. 250: “Se la Fed riduce la ricompensa per tenere le riserve in eccesso, le banche dovranno detenerne meno – il che significa che dovranno trovare qualcos’altro da fare con i soldi, come prestarle o metterle nei mercati dei capitali”, “Come Bernanke può prestare ancora alle banche”, Wall Street Journal, 22 Luglio 2012; “la Fed dovrebbe ridurre l’interesse che paga su circa 1.700 miliardi di dollari di riserve in eccesso delle banche. Se lo facesse, le banche terrebbero meno denaro depositato presso la FED. I fondi liberati probabilmente fluirebbero principalmente nei mercati monetari, ma alcuni probabilmente troverebbero la loro strada in un aumento dei prestiti”, Wall Street Journal, 12 marzo 2013; Allan Meltzer: “l’inflazione – che è prodotta da una rapida espansione della offerta di moneta – è finora rimasta contenuta, circa al 2 %, perché le banche non stanno usando il loro riserve per espandere il credito e aumentare la liquidità . … Mentre una modesta liquidità e la crescita del credito stanno ritardando l’impatto inflazionario della determinazione della FED di espandere le già massicce riserve bancarie, l’America non può scappare dall’inflazione per sempre. Le riserve che la FED – e quasi tutte le altre maggiori banche centrali – stanno “costituendo” saranno eventualmente usate”. “Sabbie mobili quantitative” 6 giugno 2013; “Da settembre (2012) le riserve bancarie sono aumentate di 100 miliardi di dollari. I prestiti delle banche al business, chiamati prestiti C&I, sono aumentati poco durante questo periodo, circa 65 milioni di dollari – un modesto 5%. Ancora, la maggior parte delle riserve aggiunte sono diventate riserve in eccesso tenute ferme”, “Su un percorso della crisi”, testimonianza alla sottocommissione per la politica monetaria ed il commercio, 5 Marzo 2013.

(3) Si veda per esempio, N Gregory Mankiw, 2003: Macroeconomia, New York: Worth Editore, pag. 484-487.

(4) Perciò se la visione del “moltiplicatore monetario” del settore bancario e della creazione del credito è quella dominante, in gran parte lo farei discendere dal fatto che la sua attrattiva pedagogica la rende un “meme dominante”, altre scuole di pensiero esistono da tempo in economia o sono giunte alla ribalta più recentemente, come la “teoria monetaria moderna (MMT).” Vedi, per esempio, Wynne Godley e Marc Lavoie, 2007: Economia monetaria: un approccio integrato al credito, alla moneta, al reddito, a produzione e ricchezza (Palgrave Macmillan), L. Randall Wray, 1998: Capire la moneta moderna: la chiave per la piena occupazione e la stabilità dei prezzi (Edgar Elgar); L. Randall Wray, 2012: Teoria della moneta moderna: un testo elementare su macroeconomia per sistemi monetari sovrani (Palgrave Macmillan)

(5) Le banche centrali di solito hanno un capitale azionario nel loro bilancio, che viene generalmente fornito dal governo ma a volte comprende conferimenti di capitale effettuati dalle banche commerciali con cui tratta. Ma il capitale di un banca centrale, pur avendo qualche significato di “economia politica”, ha poca importanza economica, essendo poco più di un saldo residuo. Ad esempio, se una banca centrale (come la Federal Reserve), a fini di politica monetaria, ha deciso di vendere le attività che aveva accumulato con gli alleggerimenti quantitativi ed incorre in perdite su tali vendite, come se cancellasse il suo capitale, il risultato sarebbe una voce in bilancio che era stata positiva “gira” e diventa negativo. Ma, salvo che con una possibile eccezione, ciò non avrebbe alcun impatto sulla capacità della banca centrale di adempiere le sue principali funzioni: può ancora emettere moneta; può ancora acquistare attività attraverso la creazione di riserve o creare riserve da prestiti alle banche; può ancora determinare una politica sui tassi (tra cui un tasso di interesse sulle riserve).

L’eccezione è il caso estremo in cui il valore delle attività che la banca centrale detiene diventa inferiore alla quantità di riserve in eccesso precedentemente creata e che ora vuole e deve estinguere al fine di stringere la politica monetaria. In altre parole, è ipotizzabile che la banca centrale possa trovarsi senza risorse sufficienti per drenare le riserve in eccesso che aveva creato in precedenza e quindi rischiare di perdere il controllo monetario . Ma ci sarebbe una facile via d’uscita: il governo potrebbe ricapitalizzare la banca centrale emettendo obbligazioni per farlo, ripristinando il suo capitale (sul lato destro del suo bilancio) e dandogli le attività (sul lato sinistro), che la banca centrale potrebbe quindi utilizzare per vendere o estinguere le riserve in eccesso. In alternativa, il governo potrebbe emettere obbligazioni direttamente al pubblico, il che drenerebbe le riserve e aumenterebbe i depositi del governo presso la banca centrale, e quindi convertire i depositi in capitale della banca centrale (un esercizio di contabilità).

Certo, ci sarebbe un costo fiscale associato a questo, che è il motivo per cui le politiche monetarie non convenzionali vengono criticate per quello che fanno. Le politica monetaria non convenzionale sembra smarrirsi nel regno delle politiche fiscali. Di più sul confine tra politica monetaria e fiscale, e quando la distinzione tra i due rami delle macro politiche ha e non ha senso, in un pezzo futuro.

(6) Per ogni banca individualmente c’è una quarta via: può prendere riserve a prestito da un’altra banca. Ma questo scambia riserve tra le banche e non varia la quantità di riserve nel bilancio della banca centrale.

(7) Quando il governo spende più di quello che prende in tasse ed altre entrate, i suoi depositi alla banca centrale diminuiscono e le riserve aumentano (e vice versa), ma quando vende titoli al pubblico, i suoi depositi salgono e le riserve scendono (e vice versa quando si redimono i titoli).

(8) Con fondamentalmente io intendo escludere i depositi che erano tali all’inizio, poi sono diventati banconote e ritornati poi nel sistema bancario ancora come depositi. Tutte le banconote (diverso per quelle nuove ricevute in cambio di quelle vecchie) cominciano la loro “vita” come depositi bancari. C’è una terza fonte in una economia aperta: i fondi trasferiti da oltreoceano. Ma questi trasferimenti devono uscire da un conto di deposito estero, e anche quel deposito doveva avere le sue radici in un prestito bancario o in un deficit governativo.

(9) Per vedere questo in modo un po’ più formale, consideriamo il caso semplificato nel quale l’unica attività che la banca centrale detiene sono i titoli di Stato (GB), che le uniche attività che le banche detengono oltre le riserve ed i prestiti sono i titoli di Stato, mentre il pubblico non detiene titoli di Stato, cosicché:

GB detenuti dalla banca centrale (GBCB) + GB detenuti dalle banche (GBBK) = GB

Poi, astraendo dalle equity delle banche, l’identità di bilancio può essere scritta, rispettivamente, come:

GBCB = R + BK + GD e

R + L + GBBK = D

Riordinando con R nel lato sinistro di entrambe a pari rendimenti:

GBCB – BK – GD = D – L – GBBK, o:

D = GB + L – BK – GD.

In parole, i depositi totali del sistema bancario sono uguali ai titoli di Stato (deficit di bilancio accumulati) e al totale dei prestiti bancari meno le banconote in circolazione ed i depositi del governo alla banca centrale (questo ultimo termine è sottratto perché, nella misura in cui il governo ha depositi in positivo alla banca centrale, si devono ridurre i depositi pubblici di tale importo netto).

Se il pubblico (od i suoi intermediari non bancari) hanno direttamente titoli di Stato (il caso usuale) le cose sono un po’ più complicate. Quindi l’identità di sopra diventa:

D = GBCB + GBBK + L – BK – GD.

I depositi vengono diminuiti dalla quantità di titoli di Stato detenuti dal pubblico (GBPB, dove G = GBCB + GBBK + GBPB) perché, quando il governo vende i suoi titoli al pubblico piuttosto che alle banche, estingue i depositi che ha creato in prima battuta con i relativi deficit di bilancio. Quando il governo vende titoli alle banche, tuttavia, estingue le riserve che sono state create ma non i corrispondenti depositi.

L’ultima identità getta anche una luce su come il QE impatta il bilancio del settore privato in un modo differente che dipende da come le banche centrali comperano titoli di Stato dalle banche o dal pubblico (includendo gli intermediari finanziari che non siano banche che agiscono in proprio nome). Quando la banca centrale compra titoli dalle banche, GBCB sale e GBBK scende, ma il livello dei depositi nel sistema bancario resta inalterato. Quando la banca centrale compra titoli dal pubblico i depositi salgono dello stesso importo (come fanno le riserve). In effetti questo tipo di QE inverte solo l’effetto drenante sulle riserve ed i depositi che l’emissione originaria di titoli di Stato al pubblico ha su entrambi.

(10) Un altro modo di concettualizzare l’alleggerimento quantitativo è come una operazione di gestione del debito del consolidato governativo (il governo più la banca centrale). Quando la banca centrale fa alleggerimento quantitativo comprando titoli del debito pubblico di lungo periodo o attività garantite dal governo, il consolidato governativo ritira debito di lungo periodo o garantisce debito di lungo periodo e emette invece debito bancario (riserve). Questo riduce la durata e i costi di servizio del debito relativamente all’esposizione debitoria del consolidato governativo, particolarmente quando la banca centrale non paga interessi sulle riserve in eccesso. Questo effetto dell’operazione di gestione del debito è il rovescio della medaglia degli effetti di riequilibrio del portfolio visti nel portfolio aggregato del settore privato.

(11) L’alleggerimento quantitativo mette una pressione al ribasso sui tassi di lungo termine. Questo è differente dal dire che porta a tassi di lungo periodo più bassi. Tecnicamente l’alleggerimento quantitativo riduce i termini a premio, ma allo stesso tempo o con un ritardo questo può far sorgere aspettative inflazionistiche se dovessero rimanere stagnanti le aspettative sulla crescita reale futura.

(12) Questo è molto differente dal dire che porterà ad una grande creazione di credito. Io non sto certo affermando quello. Dato che l’alleggerimento quantitativo si vede probabilmente solo in severe condizioni di disagio economico e finanziario, quando le forze del de-leveraggio nel settore privato sono probabilmente forti, una debole crescita del credito o una contrazione del credito saranno probabilmente rilevate. L’alleggerimento quantitativo non porta ad una forte creazione del credito perché l’alleggerimento quantitativo non è effettuato (implementato) negli ambienti economici nei quali quello è concesso. Tuttavia, la crescita del credito sarebbe anche probabilmente più debole e la contrazione del credito anche più severa in assenza di QE, anche se questa contro prova fattuale non potrà mai essere direttamente testata.

Ricerche correlate

• “Hawk” And “Dove” Labels Are For The Birds, July 29, 2013

• Rethinking Monetary Policy: Lessons And Reminders From The Great Financial Crisis, April 3, 2013

• Behind The Platinum Coin Ploy: The Monetary Mechanics, Jan. 15, 2013

• The Fed: Parsing Its Communications, Jan. 7, 2013

• The Fed: Full Steam Ahead, Dec. 13, 2012

Traduzione a cura di Luca Pezzotta di Economia Per I Cittadini

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

You must be logged in to post a comment Login