Economia

Rapporto Immobiliare: la tendenza dei prezzi resta al ribasso nel 2013 (tutti i dati e grafici Italia e UE)

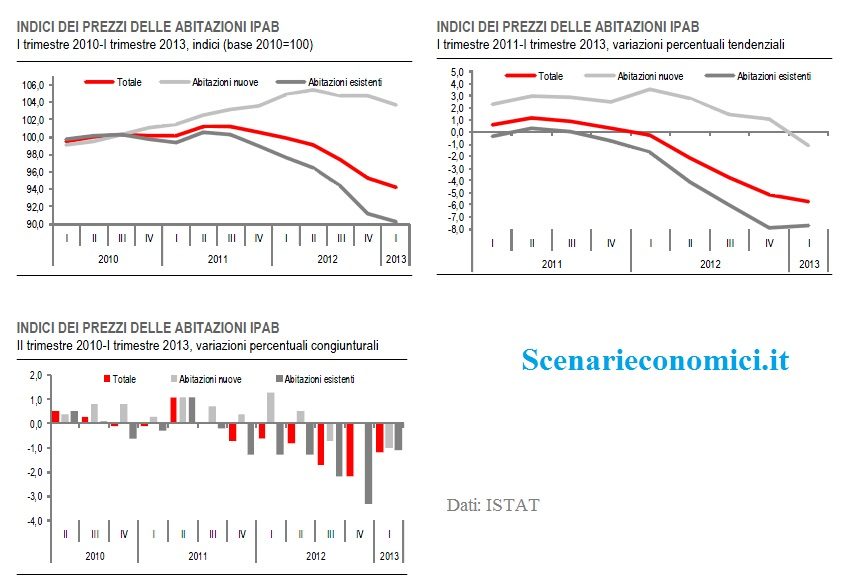

PREZZI DELLE ABITAZIONI: -5,7% NEL PRIMO TRIMESTRE 2013

Nel primo trimestre 2013, secondo le stime preliminari, l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie sia per fini abitativi sia per investimento registra una diminuzione dell’1,2% rispetto al trimestre precedente e del 5,7% nei confronti dello stesso periodo del 2012.

Il calo congiunturale del primo trimestre, sebbene di ampiezza più contenuta rispetto ai precedenti, è il sesto consecutivo, mentre la flessione su base tendenziale (-5,7%) è la quinta consecutiva registrata dall’IPAB e accentua quella del quarto trimestre del 2012, quando era stata pari a -5,2%.

La flessione congiunturale più contenuta rispetto a quella del quarto trimestre 2012, quando era stata pari a -2,2%, è dovuta principalmente all’attenuazione della flessione congiunturale dei prezzi delle abitazioni esistenti (-1,1% da -3,3% registrato nel quarto trimestre 2012). È invece il secondo (e il più ampio mai registrato), dopo quello del terzo trimestre 2012, il calo congiunturale dei prezzi delle abitazioni nuove.

Per la prima volta da quando è iniziata, la flessione su base annua dei prezzi delle abitazioni è il risultato della diminuzione sia dei prezzi delle abitazioni esistenti (-7,7%) sia di quelle di nuova costruzione (-1,1%).

Quello dei prezzi delle abitazioni nuove è il primo calo tendenziale da due anni a oggi, mentre la diminuzione su base annua dei prezzi delle abitazioni esistenti è la sesta consecutiva e pur rimanendo ampia, mostra una lieve attenuazione rispetto a quella

registrata nel quarto trimestre 2012.

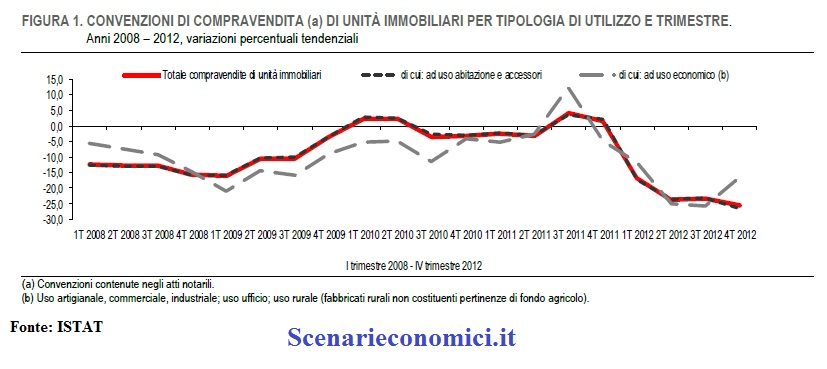

COMPRAVENDITE IN ITALIA: -25,7% NEL 2011

Nel IV trimestre 2012 sono 174.599 le convenzioni notarili per trasferimenti di proprietà di unità immobiliari (-25,7% rispetto allo stesso periodo del 2011).

Sia le convenzioni notarili relative ai passaggi di proprietà di immobili ad uso abitazione ed accessori sia quelle che riguardano le unità immobiliari ad uso economico registrano variazioni tendenziali negative (rispettivamente -26,4% e -16,6%).

Le convenzioni per trasferimenti di proprietà immobiliari registrano flessioni tendenziali in tutte le ripartizioni geografiche con picchi sopra la media nel Centro (-27,5%) per le unità ad uso abitazione ed accessori e nelle Isole (-34,5%) per le unità immobiliari ad uso economico.

Le convenzioni notarili per mutui, finanziamenti ed altre obbligazioni con costituzione di ipoteca immobiliare stipulate con banche o soggetti diversi dalle banche (69.369) confermano una variazione tendenziale negativa (-30,6%) in linea con i primi tre trimestri, chiudendo l’anno con una netta flessione sul 2011 del 37,4%.

L’anno 2012 si chiude con un numero complessivo di convenzioni per trasferimenti di proprietà immobiliare pari a 632.117, in caduta del 22,6% rispetto alle convenzioni rogate nel 2011 e del 43,2% rispetto al 2006 (considerato l’anno spartiacque per la tenuta complessiva del mercato immobiliare rilevata dalle statistiche di fonte notarile).

Le convenzioni di compravendita di unità immobiliari ad uso abitazione ed accessori (587.330) diminuiscono del 22,8% rispetto allo stesso periodo dell’anno precedente; quelle di unità immobiliari ad uso economico (39.654) del 19,7%.

Nel complesso, il 2012 fa registrare una flessione tendenziale in tutte le ripartizioni geografiche. Le Isole, in particolare, mostrano sia per il settore dell’abitativo ed accessori (-24,5%) che per quello economico (-30,6%) i decrementi più consistenti.

Rispetto al 2006, le convenzioni notarili per i mutui con costituzione di ipoteca immobiliare diminuiscono del 54,7%. Sono in particolare le Isole (-46,9%) e il Sud (-40,5%) a registrare una maggiore contrazione dei finanziamenti.

TENDENZE IMMOBILIARI IN EUROPA E PROIEZIONI FINO AL 2017

Riportiamo in allegato i prezzi Immobiliari residenziali tra il 1996 ed il 2012; si osserva quanto segue:

– Paesi Periferici (qui sono riportati i dati di SPAGNA ed IRLANDA): i prezzi esplodono e nell’arco di 10 anni triplicano (es. Spagna) o quadruplicano (es. Irlanda). In queste nazioni si sono create BOLLE IMMOBILIARI di proporzioni abnormi, causate essenzialmente da vari fattori ed alimentati da enormi afflussi di Capitali esteri in ingresso, che hanno consentito al sistema bancario di elargire tassi notevolmente inferiori al passato. Tra il 2008 ed il 2010 inizia un COLLASSO che porta a dimezzare i valori nominali (es. Irlanda) o a cali del 25% (es. Spagna). I valori raggiunti al picco erano completamente irreali e sganciati dai fondamentali di quelle nazioni. L’andamento tendente al collasso e’ facilitato in queste nazioni dal deflusso dei capitali esteri e dall’aumento conseguente dei tassi d’accesso ai Mutui.

Appare verosimile che l’andamento al ribasso preseguira’ in queste nazioni nei prossimi anni (nel grafico e’ riportata la proiezione 2013-17), visto che i valori restano comunque doppi rispetto al 2012 e che il deflusso di capitali nelle nazioni periferiche e’ ancora in corso.

– ITALIA: qui si assiste ad analogo fenomeno, ma di proporzioni piu’ contenute. La crescita dei prezzi immobiliari e’ concentrata tra il 20o1 ed il 2008 che sono guarda caso gli anni in cui il Conto Corrente della Bilancia dei Pagamenti s’e’ deteriorato, passando da un sostanziale pareggio, ad un passivo del 3,5% sul PIL. Nel 2008 i prezzi nominali erano pari al 75% in piu’ rispetto al 1996. Dal 2008 in poi una stasi del mercato, ed a partire dalla seconda meta’ del 2011, in coicidenza della crisi degli Spread, dell’aumento dei Tassi, delle restrizioni nel concedere mutui e dell’incremento della tassazione sugli immobili, i prezzi sono iniziati a calare.

Appare verosimile che l’andamento al ribasso preseguira’ in Italia in particolare nel 2013-14. Tuttavia la “Bolla” e’ stata comunque notevolmente piu’ contenuta che in altre nazioni, pertanto la correzione dovrebbe essere notevolmente meno severa.

– FRANCIA: qui si assiste ad analogo fenomeno visto nei periferici. I prezzi sono 2 volte e mezzo quelli del 1996, ma a differenza dei paesi periferici qui il collasso immobiliare non s’e’ ancora visto. Oggi la Francia e’ la Nazione che ha i prezzi immobiliari maggiori rispetto al 1996 rispetto ad ogni altra nazione europea esaminata. Anche in Francia specie dopo il 2000 c’e’ stato un forte afflusso di Capitali ed un progressivo deterioramento della Bilancia dei Pagamenti, ma a differenza di tutte le varie nazioni esaminate, qui la fuga di Capitali ed il contestuale randello dell’Austerity non ha ancora colpito con tutta la sua forza, ed i tassi di interesse e sui mutui restano straordinariamente bassi.

Difficile che non arrivi una decisa correzione. I prezzi non hanno legame coi fondamentali (neanche troppo belli) francesi, ed i saldi con l’estero continuano a peggiorare. L’immobiliare prima o poi seguira’ l’andamento ribassista di tutti gli altri paesi periferici, e la cosa e’ ancor piu’ valida visto che la Francia ha in questo momento i prezzi maggiormente cresciuti.

– OLANDA: interessante il caso Olandese. Qui c’e’ stato un Boom Immobiliare tra il 1996 ed il 2000, in parte legato anche all’andamento demografico (fortissimo afflusso di immigrati) ed ad altri motivi squisitamente locali. Oggi i prezzi sono in fase calante e sono tarnati ai valori del 2001-02.

La correzione ribassista proseguira’ ancora per un paio d’anni, e di seguito le valutazioni dovrebbero stabilizzarsi.

– GERMANIA: qui c’e’ stata una vera e propria deflazione e calo reale delle valutazioni immobiliari tra il 1996 ed il 2008. Le ragioni sono molteplici, anche se certamente le Politiche di contenimento e calmieramento dei prezzi immobiliari hanno giocato un ruolo importante. Decisamente rilevanti anche le politiche di investimento in nuove abitazioni supportate dal Governo, nonche’ agevolazioni di vario genere per supportare l’offerta di alloggi e ridurre la domanda (concessione di affitti calmierati). Dal 2010, i prezzi hanno ricominciato a riprendersi timidamente, anche perche’ i differenziali di andamento col resto d’Europa sono tali da capovolgere le convenienze. Come si vede la Germania ha adottato politiche completamente anti-cicliche rispetto al resto d’Europa. Nel periodo analizzato molti tedeschi hanno anche acquistato casa all’estero, mentre ben pochi stranieri hanno acquistato in Germania. Inoltre l’andamento demografico e’ il peggiore tra i paesi analizzati, e l’afflusso di immigrati e’ stato inferiore rispetto ad altre nazioni in questo periodo (cio’ ha ridotto la domanda)

Il rialzo delle quotazioni in corso e’ abbastanza inevitabile prosegua nel 2013 e negli anni successivi, seppur c’e’ da scommettere che il Governo Tedesco mettera’ in campo le tradizionali misure calmieranti per efitare fiammate nei prezzi.

PS: il presente articolo d’analisi, non costituisce suggerimento d’investimento.

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina

You must be logged in to post a comment Login