Euro crisis

Quelli che “il dividendo dell’euro ed i bassi tassi di interesse ci hanno avvantaggiato” …

Tra le varie “teorie” raccontateci in questi anni, relativamente al rapporto debito/PIL, ma anche allo stock del debito, una riguarderebbe il fatto che i bassi tassi di interesse avrebbero aiutato l’Italia a finanziarsi a costi minori permettendo di contenere, così, proprio la crescita di stock del debito ed a sua volta il rapporto debito/PIL e, ancora, perciò senza lasciare che questo diventasse esplosivo e raggiungesse nuove “storiche altezze”. Siccome il debito/PIL viaggia verso livelli abbastanza elevati, non sembra che il vantaggio dei bassi tassi di interesse abbia portato dei benefici reali che, a loro volta, abbiano permesso all’Italia “margini di manovra” migliori durante la crisi ed abbiano risolto i “problemi”. Innanzitutto ricordiamo che storicamente il rapporto debito/PIL ha raggiunto il suo massimo nel 1920 al 160%, ma nel dopoguerra è stato anche vicino al 30%; mentre gli incrementi maggiori nel rapporto debito/PIL si registrano durante gli anni ’80, nella prima metà degli anni ’90 e negli ultimi 5 anni (2008-2013). Al 1981 il debito/PIL patrio era al 58%, nel 1991 era vicino al 100%. Nella prima metà degli anni ’90 il debito continua a crescere ed al 1995 era praticamente al 122%. Dopodiché comincia un trend decennale di diminuzione per arrivare al 2005 ad essere al 103%, salire al 108% tra 2006 e 2007 e tornare al 103% nel 2008. Dal 2008 le cose sono notevolmente peggiorate, ed in meno di 6 anni il debito è aumentato di oltre trenta punti percentuali. Quello che ci interessa vedere ora, invece, a parte l’andamento del rapporto debito/PIL, è se l’aumento dello stesso possa effettivamente essere il risultato di un mero aumento dei tassi di interesse che avalli l’idea che vede nei bassi tassi di interesse dell’ultimo periodo quello che è una sorta di “dividendo” con relativi vantaggi. Ovviamente è possibile che un aumento dei tassi di interesse incida sull’aumento del rapporto debito/PIL, in quanto comportando una spesa maggiore per interessi porterà un aumento nel numeratore (debito e/o stock del debito); ed a denominatore costante (PIL), il rapporto non può che incrementare per forza di cose. Ma se invece la crescita del denominatore (PIL) è superiore a quella del numeratore (debito) avremo una diminuzione del rapporto. Per cui già in prima battuta non è possibile dire che il rapporto debito/PIL dipenda meramente dai tassi di interesse, esiste anche il fattore denominatore. Inoltre, un’altra cosa abbastanza scontata ma che è meglio chiarire è che ad una diminuzione dei tassi di interesse non corrisponde una diminuzione dello stock del debito e, quindi, (ceteris paribus) una diminuzione del rapporto debito/PIL; ma semmai un eventuale rallentamento nella crescita dello stock del debito e della crescita del rapporto debito/PIL. Considerando, inoltre, che negli anni ’80 abbiamo avuto ripetuti deficit di bilancio e che gli stessi, con gli interessi sul debito, hanno comunque inciso – anche se i deficit meno degli interessi – prenderemo in esame solo il periodo degli anni ’90 in cui la condizione del pareggio di bilancio – come richiesto dal modello del “new consensus” – viene soddisfatta: perché non si ricorda mai abbastanza che noi siamo in saldo primario attivo da inizio anno ’90, salvo due deficit primari minimi (2009, 2010) ed inoltre, per completezza, che tra il 1993 ed il 2003 i saldi normalizzati del commercio con l’estero risultano in costante surplus. Per cui operiamo in un contesto nel quale lo Stato non ha avuto, praticamente, deficit primari che ne abbiano aumentato lo stock del debito e con un periodo (iniziale) in cui la bilancia commerciale è stata anche in surplus. Ancora, considereremo principalmente gli andamenti e non serve considerare la differenza tra tassi reali e nominali; per es. la Germania pochi giorni orsono non è riuscita a piazzare cinque miliardi di titoli tra cui un decennale al 2024 con cedola a 1,4% e 1,2 miliardi sono rimasi invenduti; con l’inflazione in Germania a 1,3% e la cedola a 1,4% siamo praticamente al free lunch; le banche si finanziano a 0,50% la Germania anche a meno e considerando l’inflazione non sembra vantaggioso per le prime nemmeno il carry trade; così i titoli più sicuri sul mercato restano invenduti e ci “pensa” la #BuBa. In questo caso l’interesse nominale viene eroso dall’inflazione e l’interesse reale è minimo o quasi inesistente. Ma non è questo che interessa, si vuole solo vedere se l’aumento o la diminuzione dei tassi di interesse – diciamo – siano pro ciclici ad un aumento del debito/PIL, sapendo che comunque tassi di interesse più bassi non significano una diminuzione dello stock del debito e (sempre a parità di condizioni) del rapporto debito/PIL, ma semmai un rallentamento nella crescita di entrambi ed una possibile diminuzione del secondo qualora nel rapporto il denominatore cresca più del numeratore. Cominciamo a vedere allora l’andamento degli interessi sui titoli a 10 anni e l’andamento del rapporto debito/PIL.

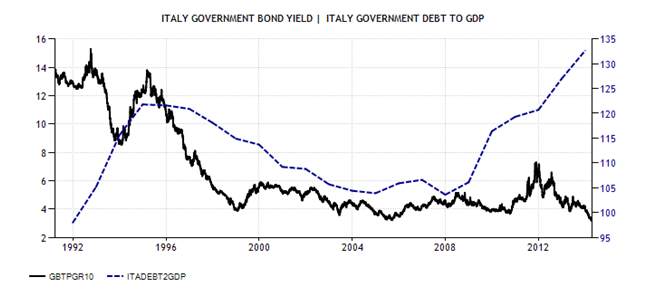

Grafico 1 – tassi di interesse sui titoli a 10 anni (linea nera, scala di sinistra), rapporto debito/PIL (linea blu, scala di destra).

Ad inizio anni ’90 il rapporto debito/PIL sale indipendentemente dal fatto che i tassi di interesse sui titoli aumentino o diminuiscano e così fino a metà anni ’90, dopodiché ad un “crollo” dei tassi di interesse corrisponde una diminuzione del rapporto debito/PIL; per cui l’abbassamento dei tassi sembrerebbe aver giocato un ruolo. Ma nel ’95 il nostro stock di debito era di 1.070 miliardi di € e nel 2005 di 1.518 miliardi. Vediamo pertanto che lo stock del debito è aumentato ed il rapporto debito/PIL diminuito, per cui si conferma che i tassi, si, possono aver “rallentato” la crescita dello stock del debito, ma il ruolo principale, nella diminuzione del rapporto, è stato giocato dal PIL, il fattore denominatore: la crescita! Ma vediamo cosa succede poi. Dal 2008 il rapporto debito/PIL comincia a salire in modo molto marcato, mentre i tassi sui titoli a 10 anni scendono e, più tardi, proprio quando i rendimenti sui titoli salgono, sembra attenuarsi la crescita del rapporto debito/PIL (2010-2011); mentre nel 2012 i tassi sui titoli crollano ed il rapporto debito/PIL subisce un’ulteriore impennata arrivando ai livelli attuali. Quindi la cosa che non si può fare a meno di notare è che al massimo livello di debito/PIL, da inizio anni ’90, corrisponde il minor tasso di rendimento sui titoli del debito a 10 anni. Sembra che quindi, nell’ultimo periodo, a bassi tassi sui titoli, corrisponda un alto rapporto debito/PIL. Ovviamente anche in questo caso il fattore denominatore ha giocato una sua parte non crescendo, anche e soprattutto a causa dei provvedimenti di austerità; ma lo stock del debito, con i bassi tassi è comunque passato dal 1.671 miliardi di € del 2008, ai 2.069 miliardi del 2013: un aumento di quasi 400 miliardi in soli cinque anni. Pertanto, l’effetto dei bassi tassi non sembra aver fornito nessun genere di dividendo visto che, se è possibile che contengano la crescita dello stock del debito a causa di una minore spesa in interessi, questo non sembra essere né sufficiente, né avere avuto un ruolo preminente, dato che tra la metà degli anni ’90 ed il 2005 lo stock di debito è comunque aumentato – da 1.070 miliardi di € del 1995 a 1.518 nel 2005 – e quindi nella diminuzione del rapporto debito/PIL il ruolo principale è giocato dal fattore denominatore. Inoltre si rimarca che con tassi di interesse ben più alti che gli attuali, tra il 1995 ed il 2005, lo stock di debito non è cresciuto più velocemente che negli ultimi cinque anni con tassi sui titoli inferiori; mentre nello stesso periodo con tassi più alti il rapporto debito/PIL diminuiva, ed ora con tassi sui titoli al minimo, “vola”! Infine, pertanto, i bassi tassi non sembrano aver portato quel dividendo o quei vantaggi che vorrebbero farci credere e come conferma, vediamo l’andamento – grafico 2 – del tasso di riferimento dell’Italia (il benchmark di riferimento è ovviamente la BCE) da inizio degli anni duemila e quello, ancora, del rapporto debito/PIL dell’Italia.

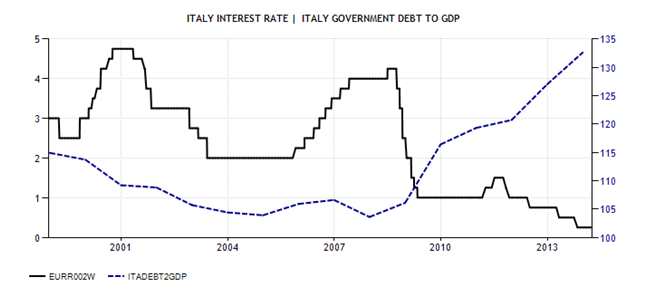

Grafico 2 – tasso di riferimento (linea nera, scala di sinistra), rapporto debito/PIL (linea blu, scala di destra).

Il grafico sembra dire che l’andamento del rapporto debito/PIL da prima del 2001 al 2005 segna una diminuzione sia quando il tasso di riferimento aumenta che quando diminuisce e cosi fino al 2009; dopo il quale, invece, ad un “crollo” del tasso di riferimento corrisponde la letterale “esplosione” del rapporto debito/PIL. Così mentre il tasso di riferimento passa da una soglia sopra il 4%, ad essere ben al di sotto del punto percentuale mentre il debito sale di oltre trenta punti percentuali. Quindi, “storicamente”, all’attuale basso tasso di riferimento corrisponde un elevato livello di debito/PIL, ed anche in termini di stock del debito i bassi tassi non hanno portato vantaggi evidenti visto che, come già detto, negli ultimi cinque anni (con i tassi in continua diminuzione ed ora al minimo storico), lo stock stesso è aumentato più velocemente che tra il 1995 ed il 2005, dove il tasso di riferimento era ben più alto. In conclusione abbiamo visto che ad un aumento dei tassi sui titoli o del tasso di riferimento non corrisponde ex sé un aumento del rapporto debito/PIL ma, tutt’al più, un aumento dello stock del debito che può, solo eventualmente, portare ad una crescita del rapporto debito/PIL; ma non è nemmeno scontato! Infatti, come sottolineato, la parte preminente è giocata dalla crescita del PIL in quanto in anni in cui si pagavano tassi di interesse maggiori e maggiore era pure il tasso di riferimento, lo stock del debito è aumentato meno velocemente ed il rapporto debito/PIL è addirittura diminuito rispetto ad anni in cui i entrambi i tassi erano a livelli inferiori. Da ultimo – grafico 3 – dopo aver visto gli andamenti del rapporto debito/PIL con quelli del tasso sui titoli e del tasso di riferimento, proviamo poi a vedere gli andamenti dei due tassi, quello sui titoli e quello di riferimento.

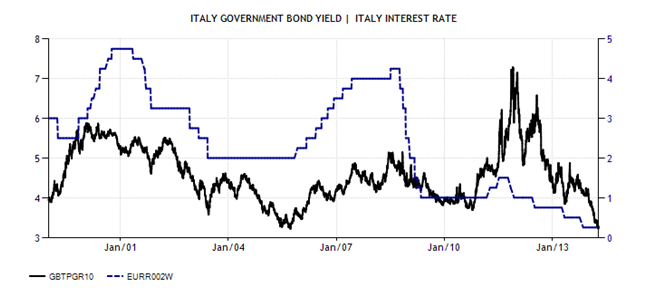

Grafico 3 – tasso sui titoli a 10 anni (linea nera, scala di sinistra), tasso di riferimento (linea blu scala di destra).

Questa è la cosa più interessante. Una variazione dei rendimenti sui titoli precede sempre una variazione del tasso di riferimento. Guardate l’aumento dei rendimenti alla fine degli anni ’90 inizio duemila, precede l’aumento del tasso di riferimento; quando il primo arriva quasi al 6% il secondo è ancora fermo al 3% e quando il tasso di riferimento arriva quasi al 5% (cioè finisce il suo trend verso l’alto) il tasso sui titoli, pur non essendo sotto il 5%, ha già un trend in diminuzione. Ancora, tra il 2005 ed il 2006 il tasso sui titoli comincia a crescere prima di quello di riferimento, raggiunge il picco e comincia a scendere sempre prima. E la cosa diventa più evidente durante la “crisi dello spread”, l’aumento del tasso sui titoli precede di molto l’aumento del tasso di riferimento e, in questo caso, è vero che il picco del tasso sui titoli arriva dopo il picco sul tasso di riferimento, ma seguendo gli andamenti, ogni aumento e poi diminuzione del tasso sui titoli precede sempre una diminuzione del tasso di riferimento. Pertanto se il tasso sui titoli aumenta e diminuisce prima del tasso di riferimento, questo non può influenzare quello, ma al massimo, casomai, potrebbe essere il contrario. Ma dove vanno i tassi è una decisione politica. Inoltre i bassi tassi pongono l’ulteriore problema che, essendo in questo periodo associati ad alte tasse, ne risulta molto penalizzato il risparmio; è vero che anche le rate dei mutui in questo caso diminuiscono, ma l’effetto netto è quello di drenare reddito. Con questo non si vuole dire che le Zero Intrest Rate Policy (ZIRP) siano sempre e comunque degli errori – anche se taluni imputano a queste la stagnazione ventennale del Giappone ed altri continuano a sostenere che la politica dei bassi tassi della Fed rese peggiore gli effetti della Grande Depressione – no, ma il tasso di interesse a zero è, o dovrebbe essere, almeno e solo il caso base. Chi volesse approfondire queste ultime parti può leggere qui, qui e qui.

Luca Pezzotta di Economia Per I Cittadini

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

La corsa alla Luna parla africano, ma il biglietto lo paga Pechino: la missione BALLS stravolge la geopolitica spaziale

La mente non registra tutto: scoperta la “finestra segreta” dell’ippocampo che decide cosa ricordiamo e cosa cancelliamo

Un tratto di penna a Washington rischia di cacciare Mercedes dagli USA: la trappola cinese che strozza Stoccarda

Pingback: Grafico del giorno: non è tutto spread quello che luccica!Scenarieconomici.it

Pingback: Grafico del giorno: non è tutto spread quello che luccica!