Attualità

LO SPREAD CHE DEVASTERA’ IL FUTURO DELLE NUOVE GENERAZIONI

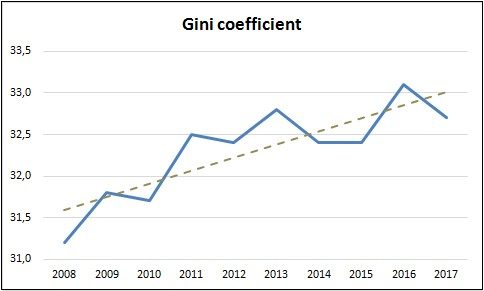

Secondo alcuni, il governo giallo-verde starebbe mandando in rovina i conti pubblici a causa delle politiche lassive in tema di finanza pubblica con la conseguenza di un innalzamento dello spread (il differenziale tra il rendimento dei titoli di Stato decennali italiani e tedeschi) e della quota interessi da pagare sul “macigno del debito pubblico”. Spazziamo via il campo da strane congetture: è innegabile che, non avendo una banca centrale che faccia il proprio mestiere (garantire sempre e comunque il buon funzionamento del sistema bancario e monetizzare in tutto o in parte i passivi del Tesoro), lo Stato è in balia dei mercati, ovvero dei grandi gruppi finanziari che decidono dei nostri destini per il loro esclusivo tornaconto economico, ed a questi ultimi deve rendere conto. Quando lo Stato non può più fare lo Stato e la banca centrale non può più fare la banca centrale, quanto deciso dai cittadini in sede di elezioni diviene una mera “nota di costume” e non un evento atto ad indirizzare gli equilibri inerenti la distribuzione del reddito prodotto. Giusto per fare un esempio tra i tanti che si potrebbero fare, a partire dal 2008, nonostante i vari governi che si sono succeduti in questi 10 anni, il coefficiente di Gini (che misura la disuguaglianza della distribuzione) è costantemente cresciuto in linea tendenziale, segno di una polarizzazione della ricchezza verso le fasce alte a discapito delle fasce meno abbienti (i ricchi sono sempre più ricchi e i poveri sempre più poveri).

Elaborazione su dati Eurostat

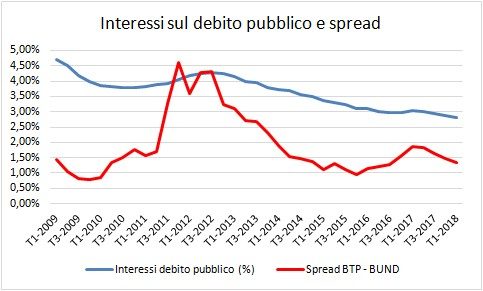

Una delle armi preferite dall’elite finanziaria per esercitare il proprio dominio è appunto lo spread: i governi che non si piegano ai loro desiderata vengono puniti a colpi di spread che, andando a gravare sulla quota interessi, genera un aggravio di spesa per gli Stati cui è stata proditoriamente impedita la facoltà di battere moneta. Ma quanto influisce lo spread sulla quota interessi?

Vediamo a quanto ammonta il tasso d’interesse annuale sul debito pubblico, calcolato rapportando la spesa per interessi allo stock di debito del periodo precedente, e confrontiamolo con lo spread, qui rappresentato come media dei valori trimestrali. Si ottiene la seguente figura:

Si evidenzia come lo spread (linea rossa) ed il tasso medio di rifinanziamento del debito pubblico (linea blu) abbiano un andamento sincronico: quando cala lo spread, cala anche il tasso medio di rifinanziamento del debito pubblico, ma con un ritardo temporale indicativamente di due trimestri. Analogamente a quanto appena detto, quando cresce lo spread, cresce anche il tasso di rifinanziamento del debito pubblico. Ma di quanto?

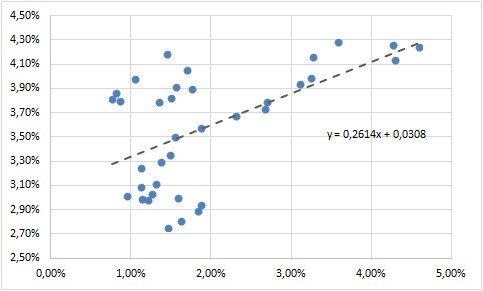

Facendo un’analisi di dispersione e considerando un ritardo temporale di due trimestri, si ottiene che per ogni 1% in più di spread, il tasso di rifinanziamento medio del debito pubblico aumenta indicativamente dello 0,26%.

Ripeto: a fronte di un aumento dello spread di 100 punti base (cioè dell’1,00%), il tasso di interesse che lo Stato deve pagare sul debito aumenta solo dello 0,26%. Il motivo è facilmente intuibile: supponiamo che ci sia un aumento dello spread di 100 punti base (ovvero l’1%) e che tale aumento sia completamente imputabile ad un aumento dei BTP decennali italiani. Solo le nuove emissioni di BTP decennali pagheranno l’1% in più di interessi, non tutto lo stock del debito, conseguentemente il tasso medio di rifinanziamento crescerà, ma di poco.

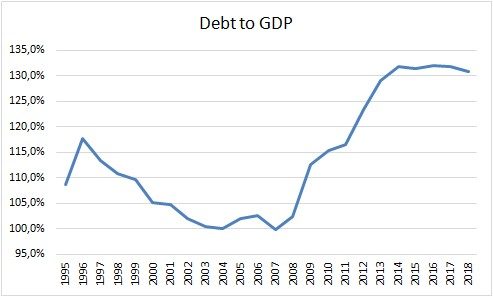

Facciamo un esempio: dall’annuncio che il NADEF 2018 (nota di aggiornamento del documento di economia e finanza 2018) avrebbe portato il deficit al 2,4%, lo spread ha avuto un rialzo passando dai 267 punti base del 28/09/2018 ad un valore che si è attestato da circa una settimana intorno ai 305 punti base. Per semplificare, ipotizziamo che sia cresciuto di 50 punti base e che questo rialzo si mantenga per un anno intero. Quale aggravio sarebbe per il rapporto debito/Pil? Abbiamo visto che un aumento di 100 punti base comporta un incremento del tasso d’interesse di circa lo 0,26% pertanto un aumento di 50 punti base comporterà un aumento del tasso d’interesse dello 0,13%. Il maggiore onere per la spesa per interessi farebbe aumentare il debito del 2018 di quasi tre miliardi, con un rapporto debito pil che, utilizzando le cifre del tendenziale riportato nel NADEF 2018, passarebbe dal 130,9% a ben il 131,1%.

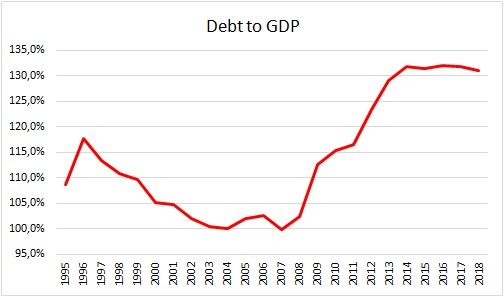

Per apprezzare meglio il risultato “catastrofico”, almeno così viene definito da alcuni, presento in sequenza l’andamento del rapporto debito/pil nel caso che seguisse il tendenziale riportato nel NADEF per l’anno in corso e l’aggravio derivante dall’aumento dello spread di 50 punti base ipotizzando che si mantenga tale per un anno intero:

Andamento del rapporto debito/pil con anno 2018 come da tendenziale NADEF

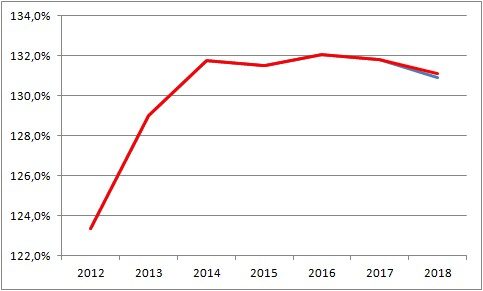

Andamento del rapporto debito/pil con anno 2018 come da tendenziale NADEF considerando aumento dello spread 2018 di 50 pb

Come? Le due figure vi sembrano uguali? Non vedete l’impennata della linea rossa in corrispondenza dell’anno 2018 a differenza di quanto avviene nella linea blu? Non vedete l’aggravio di debito che devasterà il futuro dei vostri figli? Beh, non lo vedete perché non c’è!

Per riuscire ad individuarlo, occorre fare uno zoom sovrapponendo le due curve:

Vi rendete conto che stiamo parlando da quasi un mese del nulla assoluto!

Ma i tifosi dello spread lo fanno per una questione di principio in quanto anelano al raggiungimento del pareggio di bilancio intendendo con ciò che lo Stato dovrebbe comportarsi come una qualunque famiglia che non deve spendere più di quanto incassa. D’altronde il pareggio di bilancio è un principio economico di lungo corso che annovera, al suo interno, importanti adepti. Uno dei maggiori esponenti di questa corrente di (non) pensiero scrisse testualmente: “Noi abbiamo solennemente promesso di avviare il bilancio dello Stato verso il pareggio e a questa promessa noi vogliamo tener fede a qualunque costo”. Ma non pensiate che siano parole gettate al vento: due anni dopo avere scritto quanto sopra riportato, portò effettivamente il bilancio dello Stato in pareggio! Bravo, questo sì che è un tipo cazzuto! Meglio addirittura di Monti e Cottarelli! Questo sarebbe un ottimo leader dell’opposizione! Era Benito Mussolini.

Claudio Barnabè

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?