Esteri

L’impatto dell’euro sulla posizione estera netta (NIIP) dell’Italia: un disastro!

Una delle discussioni che ha raccolto più attenzione in questi ultimi anni è quella relativa al fatto se ci sia un paese, all’interno dell’eurozona, che più di altri abbia tratto vantaggio dall’introduzione della moneta unica e, nel qual caso alla domanda fosse data risposta affermativa, quale sia effettivamente quel paese che proprio più di altri ha tratto appunto vantaggio dall’euro. Naturalmente, come ogni discussione che si rispetti sull’euro, i pareri sono abbastanza divergenti e, solitamente, chi sostiene l’euro vorrebbe far passare l’idea che l’Italia sia “il o tra” i paesi che più hanno tratto vantaggio dalla introduzione della “moneta forte che ci protegge”: come peraltro ha fatto anche Mario Draghi. In questo caso è difficile trarre un parere definitivo circa “l’amletico” dubbio posto, in quanto la “spinta” all’economia non può essere determinata unicamente a livello – diciamo – monetario, inteso in relazione all’adozione di una particolare valuta o di un’altra piuttosto che riferendosi alle politiche monetarie, perché nel contesto economico generale rientrano anche altri fattori. Ma siccome i due principali driver dell’economia sono il debito privato ed il debito pubblico, l’adozione di una particolare valuta potrebbe comunque “impattare” su questi due driver e rendere più propensi i consumatori ad aumentare il proprio leveraggio spingendo così, tramite il debito privato, l’economia o, eventualmente in un periodo di crisi come questo, le ripresa economica; oppure rendere uno Stato più propenso a spendere ed aumentare il proprio debito in relazione al fatto che lo stesso, denominato in una determinata valuta, non sarebbe un problema o sarebbe un problema minore. Pertanto, anche la valuta che si adotta gioca un ruolo che è determinate, anche se non è l’unico fattore che inerisce all’economia (politiche fiscali, monetarie, economiche, ecc. ecc.).

Cerchiamo allora di vedere gli effetti dell’introduzione dell’euro sulla posizione estera netta dell’Italia o più precisamente, visto che prenderemo i dati di Eurostat, quella che viene chiamata Net International Investment Position (NIIP) oppure semplicemente International Investment Position (IIP). La posizione estera netta (NIIP da ora) è un indicatore chiave che pur non rientrando nella bilancia dei pagamenti è a questa strettamente correlata e può essere definita come lo stock di attività estere meno lo stock di passività estere detenuto da un paese; oppure, per essere più chiari, la quantità di attività “oltreconfine” o estere detenute da un paese meno le sue attività domestiche detenute dagli altri paesi esteri e/o resto del mondo. Ancora: comprende le attività detenute dal governo, dal settore privato e dai cittadini e da una misura del bilancio di un paese con il resto del mondo in un determinato momento. Ovviamente una NIIP negativa testimonia che le passività estere di un paese (o le sue attività detenute dall’estero se si preferisce) sono maggiori delle attività estere che il paese stesso detiene, mentre una NIIP positiva indica che le attività estere detenute sono maggiori delle passività estere (o, ancora, delle attività del paese detenute dall’estero).

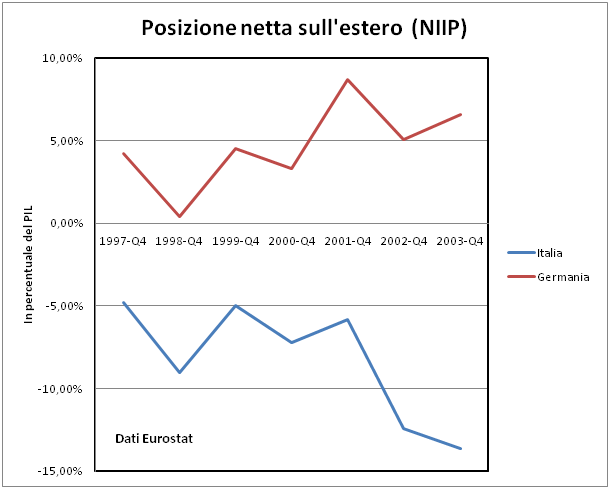

Per valutare la NIIP dell’Italia prenderemo i dati Eurostat dal 1997 in relazione al PIL; e valuteremo anche, ancora una volta, il paese di riferimento: la Germania. I dati vengono divisi in tre periodi per una serie di ragioni tra cui questioni di comodità e perché i dati stessi di Eurostat, per l’Italia, sono reperibili proprio su Eurostat solo dal 1997 quarto trimestre, mentre dal 2004 sono disponibili per tutti e quattro i trimestri. Per cui nel primo grafico avremo gli andamenti della posizione estera netta al quarto trimestre di ogni anno dal 1997 fino al 2003; mentre i successivi anni saranno divisi in due grafici che comprendono cinque anni ognuno e riporteranno tutti i trimestri. Innanzitutto consideriamo che l’euro è entrato in circolazione il primo gennaio 2002 ma i tassi di cambio tra le varie valute e l’euro erano già stati precedentemente determinati dal Consiglio europeo in base ai loro valori sul mercato il 31 dicembre 1998. Quindi il sistema era già ampiamente “determinato” prima che comunque la nuova divisa entrasse effettivamente in circolazione e così il 1997, l’anno precedente al quale il cambio è stato fissato alla parità centrale (1.936,27 £ per un €) può essere fissato come punto di partenza.

Al quarto trimestre del 1997 (1997-Q4) la posizione netta dell’Italia sull’estero era al -4,8% del PIL; quindi, visto quanto riportato sopra, le attività estere detenute dall’Italia erano inferiori alle attività italiane detenute dall’estero. Mentre la capostipite della virtù Germania al quarto trimestre del 1997 era in surplus al +4,2%; cioè deteneva più attività all’estero rispetto a quante l’estero ne deteneva delle sue. Questa la situazione l’anno prima che fosse fissato il tasso di cambio, mentre due anni dopo la circolazione dell’euro, al quarto trimestre del 2003, la situazione relativamente al NIIP era per l’Italia notevolmente peggiorata, arrivando al -13,6% del PIL; mentre per la Germania era leggermente migliorata al 6,6% del PIL. Quindi già agli albori dell’euro per l’Italia la situazione non sembrava profilarsi proprio come così vantaggiosa, infatti in pochi anni si è avuto un notevole peggioramento di quasi dieci punti percentuali della NIIP sul PIL.

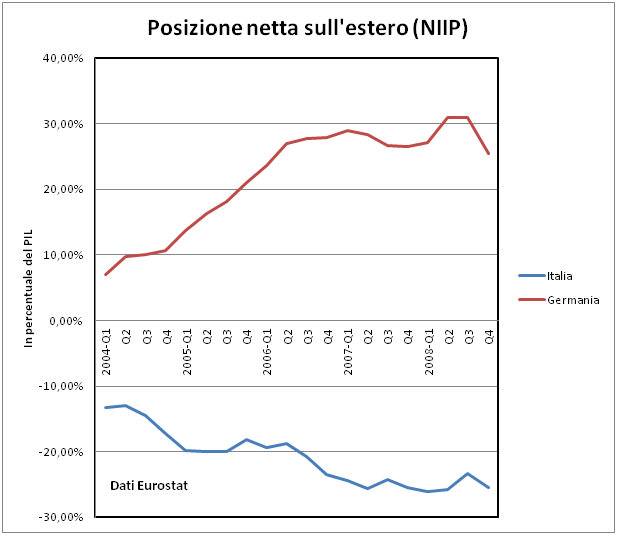

Come detto, dal 2004 i dati diventano disponibili trimestralmente e così passiamo a valutare gli anni tra il 2004 ed il 2008. Anche in questi anni la posizione estera per l’Italia tende a peggiorare sensibilmente passando dal -13,2% del PIL al primo trimestre del 2004 arrivando fino al -25,5% del quarto trimestre del 2008; mentre anche in questi anni la posizione della Germania migliora: e migliora di molto! passando da un surplus del 7% del PIL del primo trimestre del 2004, al 25,5% del PIL nel 2008, ma in alcuni trimestri è arrivata anche a punte del 36-37%. Quindi, mentre possiamo dire che in questo periodo il “deficit” dell’Italia raddoppia, il surplus della Germania, sempre relativamente alla posizione estera è più che triplicato. Perciò, al 2008 si è già delineato un netto “stacco”, con un aumento della “forbice” sulla NIIP tra Italia e Germania; ed infatti la differenza è già imbarazzante!

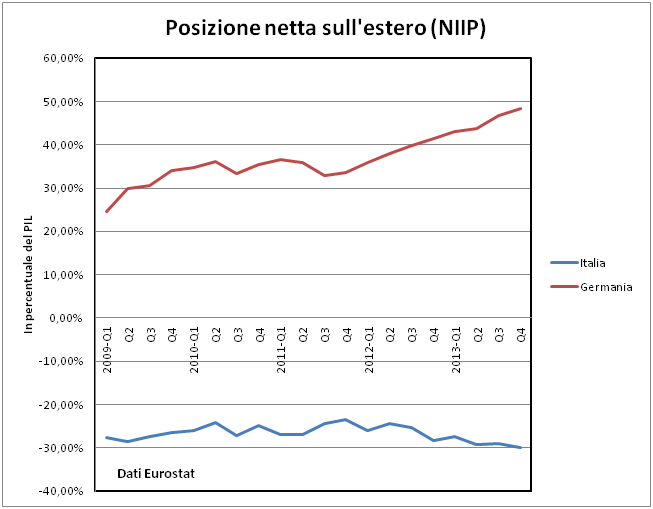

L’ultimo periodo è quello tra il 2009 ed il 2013, ed anche in quest’ultimo periodo le cose non sono particolarmente esaltanti per l’Italia. Infatti anche se la situazione non peggiora in maniera marcata come nei due periodi precedenti nemmeno migliora. Infatti passa dal -27,5% del PIL al primo trimestre del 2009 al -30% nel quarto trimestre del 2013; mentre per la Germania le cose continuano ad andare alla grande e passa dal +24,6% del PIL al primo trimestre del 2009 fino al +48,3% del PIL nel quarto trimestre del 2013.

In relazione a quanto esposto sembra fin troppo facile notare che dall’introduzione dell’euro la posizione estera netta dell’Italia (NIIP) è andata peggiorando notevolmente, potendo tranquillamente assumere le dimensioni di un disastro; mentre quella della Germania, al contrario, è notevolmente migliorata. Ovviamente questo non ha nell’euro la sua unica causa o la sola causa “scatenante”, ma visto quanto esposto un minimo di “effetto” euro si potrebbe almeno sospettare. Per gli immancabili sostenitore delle riforme strutturali tedesche che tutto a queste riconducono, ricordiamo che il mercato del lavoro italiano, come già sostenuto in altro articolo, è già più flessibile di quello alemanno e che un eventuale afflusso di capitali – i famosi Investimenti Diretti Esteri (IDE), presenti sia tra le attività che le passività nella NIIP, ma in questo caso inerenti alle passività in quanto l’afflusso sarà per acquisire – attratto da eventuali riforme nel mercato del lavoro significherebbe un peggioramento della posizione estera; in quanto le aziende attratte dalle riforme acquisirebbero quote di attività del paese “riformando”, ceteris paribus, peggiorando la sua posizione e non migliorandola. Qualora invece si volesse supportare l’idea che le sole riforme senza investimenti, ammesso e non concesso, potessero rendere più competitive le aziende e così garantire un maggiore valore aggiunto, più salari e profitti ed una maggiore “marginalità” sull’acquisizione di quote estere, ricordiamo che in questo caso l’effetto, se fosse reale e possibile, sarebbe limitato dall’aumento di valore, per le stesse ragioni appena esposte, anche delle quote detenute dall’estero – per dire. Quindi invocare anche in questo caso le riforme strutturali potrebbe non risultare completamente appropriato, in quanto, si ripete, se le aziende di un paese diventano più “appetibili” in relazione ad una ipotetica riforma del mercato del lavoro, un afflusso di capitali esteri che acquisisca quote di attività di quel paese porta, sempre a parità delle altre condizioni, ad un peggioramento della posizione netta sull’estero, perché fa aumentare le attività del paese detenute dall’estero. Per cui più che (s)vendere bisognerebbe tentare di tenere quello che si ha per non peggiorare la posizione estera. Facendo un esempio pratico se l’Italia (s)vendesse all’estero una parte delle sue quote di E.N.I., potrebbe fare cassa (sai che vantaggio!), ma la sua posizione estera netta peggiorerebbe perché, ceteris paribus, aumenterebbero le attività italiane detenute dall’estero.Infine, come segnalato, pur se non è possibile in relazione a questi soli dati trarre una prova definitiva ed incontrovertibile del fatto che l’introduzione dell’euro abbia poi portato tutti questi svantaggi all’Italia, è almeno possibile trarne un piccolo indizio o almeno uno spunto di riflessione e discussione. Infatti l’anno prima del quale è stato fissato il cambio la nostra posizione era di -4,8% del PIL, mentre a fine 2013 era a -30%. Al contrario per la Germania la posizione estera netta è passata da un +4.2% di fine 1997 al +48,3% del quarto trimestre del 2013. Ora, io posso capire che i te(t)eschi hanno tutti gli occhi azzurri, sono tutti alti, belli, biondi, intelligenti, forti e pure Campioni del Mondo, però non è che si può credere ad una tale esplosione di tutte codeste virtù che in così poco tempo ha portato a – praticamente – decuplicare ed anche di più la posizione sull’estero; probabilmente le condizioni economiche generali, tra le quali l’introduzione della moneta unica, hanno giocato un ruolo. Quindi anche l’euro deve aver avuto una sua parte e sembra abbastanza chiaro che se l’ha avuta, come è indubbio che sia, ha portato vantaggio a qualcuno che non è sicuramente l’Italia, ma piuttosto sembrerebbe la Germania (si, va bene, corroborato dalle #riformestrutturali). Pertanto la moneta forte che ci protegge, almeno per quanto riguarda l’Italia, non sembra averci protetto molto, visto che invece di aver contribuito a farci acquisire quote di attività estere, complice la crisi, sembra aver permesso ai paesi esteri di aumentare le proprie quote di attività italiane; che è semplicemente il contrario e, pertanto, più che averci protetto, la “moneta forte”, in condizioni di crisi, sembra aver facilitato la (s)vendita delle attività italiane e la loro acquisizione da parte di “paesi esteri”.

Luca Pezzotta di Economia Per I Cittadini

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

L’ombra dell’estinzione umana: perché i vertici di Google temono il punto di non ritorno dell’IA

L’invisibile veleno quotidiano: la plastica dei cibi sta distruggendo il nostro fegato

Germania, la grande illusione immobiliare è finita: le case restano invendute e la crisi spaventa le banche

You must be logged in to post a comment Login