Economia

L’ammissione shock di Deutsche Bank: l’Euroeccesso è il modello per la previsione del trend globale

Zerohedge segnala un importante report di George Saravelos di Deutsche Bank che lancia il modello dell’ “Euroeccesso” come base per la previsione delle tendenze dell’economia globale nel prossimo futuro: il gigantesco avanzo delle partite correnti dell’Eurozona associato alla mancanza di domanda interna comporterà un enorme deflusso di capitali dall’Europa, e il QE non servirà a niente se non a rinforzare questo squilibrio globale.

Via George Saravelos di Deutsche Bank:* * *

Euroeccesso: una nuova fase di squilibri globaliQuesto report sostiene che sia la “stagnazione secolare” che la “normalizzazione” sono modelli incompleti per comprendere il mondo post-crisi finanziaria. Invece, l’“Euroeccesso” – gli squilibri globali creati dall’enorme avanzo delle partite correnti dell’eurozona – sarà l’elemento chiave del resto di questo decennio.

L’Euroeccesso implica 3 elementi: un euro significativamente più debole (la nostra stima è di un cambio col dollaro a 0,95 per la fine del 2017), tassi a lungo termine bassi e curve di rendimento eccezionalmente piatte a livello globale, e continui afflussi verso gli asset “buoni” dei paesi emergenti. In altre parole, ci aspettiamo che gli enormi eccessi di risparmio dell’Europa combinati con un Quantitative Easing aggressivo della BCE porteranno a uno dei più grandi deflussi di capitali nella storia dei mercati finanziari.

Introduzione all’EuroeccessoLa nebbia si dirada sulla Crisi Finanziaria Globale, e i mercati si stanno ora concentrando sul futuro. Una linea di pensiero di rilievo è che la nuova normalità sarà una “stagnazione secolare” – un trend di crescita debole e tassi molto bassi. Un’altra linea di pensiero è che la “normalizzazione” sia imminente – la crescita ritornerà presto, e le politiche si normalizzeranno velocemente, in particolare negli USA. In questo testo, sosteniamo che sia il modello della “normalizzazione” sia quello della “stagnazione secolare” sono incompleti. Invece, è l’enorme eccesso di risparmio dell’Europa – quello che chiamiamo euroeccesso – che determinerà i trend globali nel prossimo futuro. Anche se l’euroeccesso sembra simile alla “stagnazione secolare”, le conclusioni riguardo ai prezzi degli asset sono molto differenti e molto più pesanti.Cos’è l’Euroeccesso?

L’Euroeccesso è un problema di squilibrio globale. Si riferisce alla mancanza di domanda interna europea causata dalla crisi dell’eurozona..

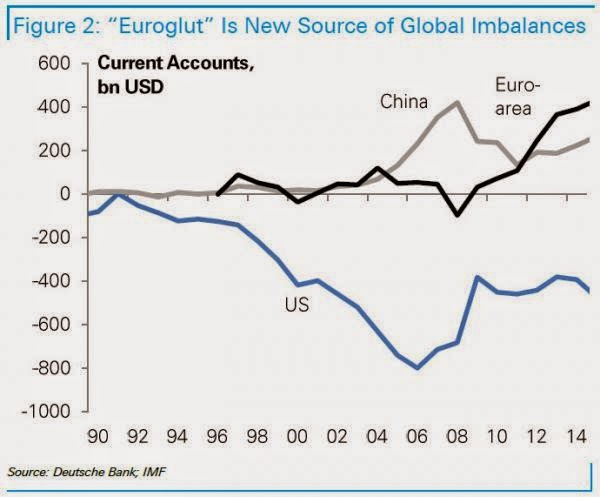

La migliore evidenza dell’Euroeccesso è l’alto tasso di disoccupazione associato a un surplus delle partite correnti di livello record. Sono entrambi un riflesso dello stesso problema: un eccesso di risparmio rispetto alle opportunità di investimento. L’Euroeccesso è particolare per una sola ragione: è molto, molto grande. Con un valore di 400 miliardi di dollari all’anno, il surplus europeo delle partite correnti è superiore a quello della Cina negli anni 2000.

Se mantenuto, sarebbe il più grande surplus mai generato nella storia dei mercati finanziari globali. Questo è importante.

Implicazioni di politica interna

Una implicazione interna dell’euroeccesso è che una svalutazione del tasso di cambio non sarà un rimedio efficace. L’eurozona ha bisogno di un avanzo commerciale ancora maggiore? L’europa deve affrontare un problema di domanda interna, non di domanda estera. Inoltre, il contesto dell’economia mondiale non è adatto a una crescita trainata dall’export. Il Giappone ha attuato una svalutazione del 50% del cambio dollar/yen, ma le sue esportazioni non si sono riprese. Questa mancanza di risposta del tasso di cambio non significa che la BCE non se ne interessa. In assenza di politiche fiscali o di altre iniziative di spinta agli “animal spirits”, c’è molto poco che una banca centrale possa fare oltre ad abbassare i tassi e spingere in basso il tasso di cambio. Il QE in Europa non funzionerà, ma verrà fatto ugualmente – è l’unico strumento nelle mani della BCE per perseguire il proprio mandato.

Impatto globale

L’euroeccesso significa che, in quanto maggiori risparmiatori del mondo, gli europei determineranno i flussi di capitali internazionali per il resto del decennio. L’Europa diventerà il più grande esportatore di capitali del 21mo secolo. Questa frase equivale a una identità di bilancio – un surplus delle partite correnti implica un deflusso di capitali verso l’estero. La nostra premessa è che i prossimi anni vedranno l’inizio di un massiccio acquisto di asset stranieri da parte dell’Europa. La BCE gioca un ruolo fondamentale in questo: abbassando i tassi reali e creando una “carenza di asset” interna, sta incentivando gli europei a ricercare rendimenti all’estero. Pensiamo alla politica economica dei prossimi anni: ci saranno almeno 500-1000 miliardi di liquidità in eccesso fermi nei conti delle banche europee che “guadagneranno” un tasso negativo di 20 punti base. Nel frattempo, l’acquisto di asset spingerà al ribasso i rendimenti ovunque – non rimarrà nulla da comprare che dia un rendimento. Le implicazioni sono enormi:1. Debolezza della valuta. Mentre i deflussi di capitali, di rendimenti fissi e di investimenti diretti esteri inizieranno a decollare, l’euro dovrebbe incorrere in una pressione al ribasso pesante. La nostra stima per la fine del 2017 è che un euro varrà 95 centesimi di dollaro.2. Curva dei rendimenti molto piatta. Cosa compreranno gli europei? Con uno spread tra rendimenti tedeschi e statunitensi a livelli record, i rendimenti fissi USA sarebbero i primi a beneficiare della domanda europea. La “stagnazione secolare” implica un tasso FED a breve termine basso, che si traduce in tassi a lungo termine bassi. L’”Euroeccesso” suggerisce che il livello dei fondi FED non ha importanza. Se c’è sufficiente domanda per gli strumenti a lungo termine, il tasso a 10 anni USA potrebbe facilmente finire al di sotto dei tassi a breve termine della FED. E’ successo durante l’“enigma dei bond” degli anni 2000, è ancor più probabile ora – gli squilibri globali sono ancora più grandi.

3. I mercati emergenti buoni potrebbero sopravvivere. La crisi finanziaria globale ha visto un giro di surplus di partite correnti che si sono spostate dagli emergenti all’Europa. In teoria, questo rende gli emergenti più vulnerabili. Ma la somma dei surplus oggi è maggiore ora di quanto fosse prima del 2008, quindi c’è ancor più eccesso di capitali in circolazione. Il riciclo del surplus europeo di partite correnti dovrebbe significare che la domanda marginale di asset degli emergenti probabilmente crescerà, anziché diminuire.Oltre l’eurozonaProprio come i surplus della Cina hanno determinato in gran parte le politiche dell’Asia negli anni 2000, l’Euroeccesso guiderà le politiche dell’Europa. Due paesi stanno già imponendo dei limiti minimi ai tassi di cambio per combattere la debolezza dell’euro (la Svizzera e la Repubblica Ceca), e un altro ha imposto tassi negativi (la Danimarca). La Scandinavia, la Svizzera e le economie “CE3” (Repubblica Ceca, Ungheria e Polonia, ndVdE) probabilmente dovrammo affrontare continue pressioni per allentare ancora la politica monetaria. Tutte questi paesi sono in surplus delle partite correnti, il che aumenta ancora il potenziale deflusso di capitali dall’Europa. Potremmo vedere un’amplificazione dell’Euroeccesso: la maggior parte del continente europeo potrebbe finire con l’avere dei tassi negativi o regimi di cambi manovrati.ConclusioneLa “stagnazione secolare” e la “normalizzazione” si basano su previsioni dei trend di crescita, ma ignorano gli squilibri a livello globale. Sono questi ad essere la caratteristica più importante del sistema finanziario globale. L’Europa è la nuova Cina, e attraverso una forte domanda di asset stranieri, giocherà un ruolo determinante nel pilotare le tendenze dei prezzi degli asset a livello globale per il resto di questo decennio. * * *

Economia3 giorni fa

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Economia2 giorni fa

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Automotive2 giorni fa

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Economia3 giorni fa

Dormire male ridisegna la struttura del cervello: la scoperta scientifica che spiega errori sul lavoro e la perdita di miliardi

Economia2 giorni fa