EnergiaEuropaUSA

La trappola del TTF: anatomia di una speculazione che infiamma i prezzi del gas

Da 30 a 60 euro in pochi giorni: come la speculazione sul “mercato sottile” del TTF olandese infiamma i prezzi in Europa, mentre gli USA restano immuni.

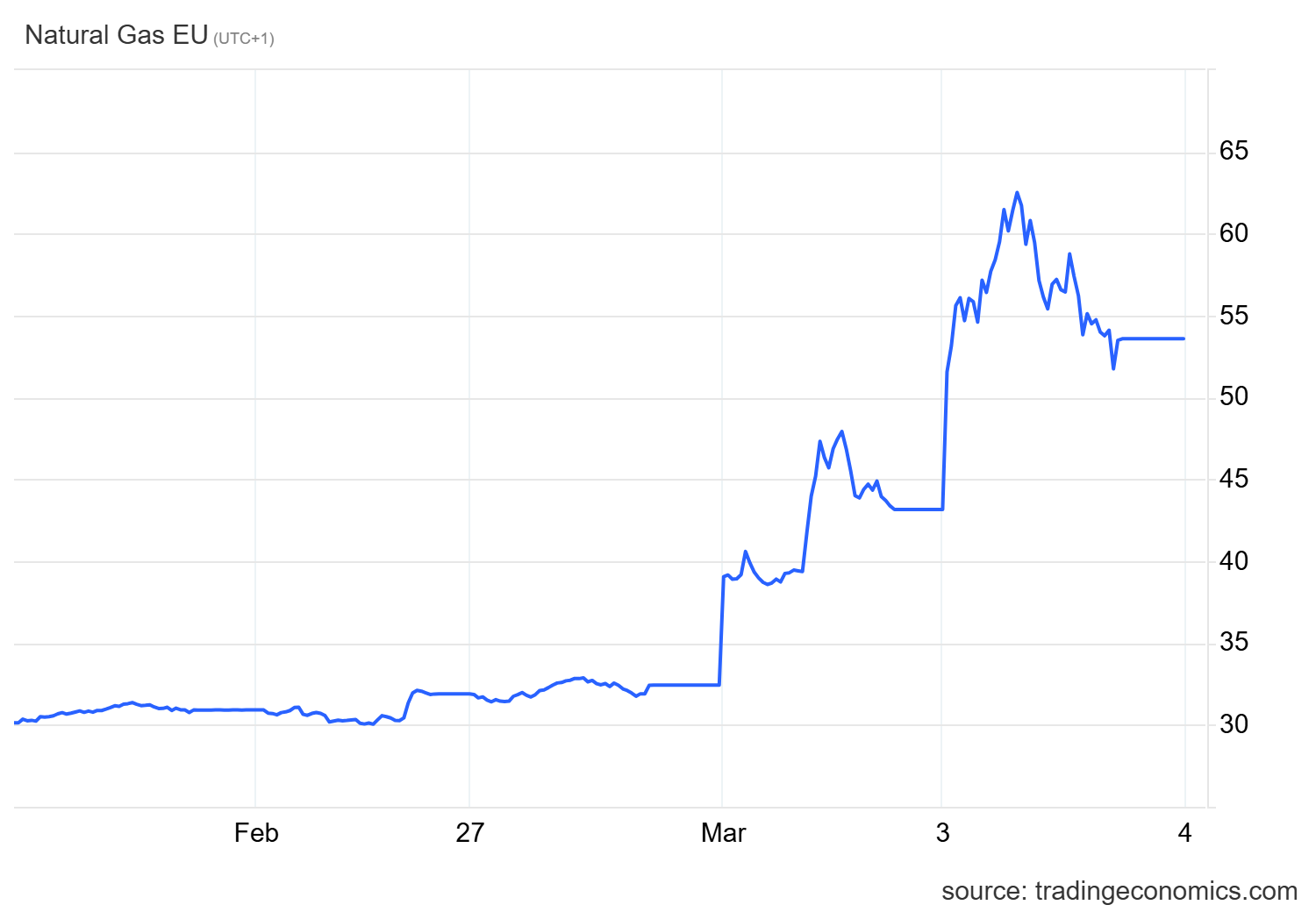

Osservando le dinamiche dei mercati energetici a cavallo tra fine febbraio e i primi di marzo, emerge un quadro allarmante che riaccende i riflettori su una delle vulnerabilità più critiche del sistema economico europeo: la fragilità strutturale del mercato del gas TTF (Title Transfer Facility) olandese.

Di fronte a nuove tensioni internazionali e incertezze sugli approvvigionamenti, il mercato europeo non si è limitato a registrare un fisiologico aumento dei prezzi, ma è letteralmente esploso. Come si evince dai dati registrati negli ultimi giorni, il gas europeo è balzato da una media di circa 30-32 €/MWh alla fine di febbraio, fino a sfondare il muro dei 60 €/MWh all’inizio di marzo per poi ritirarsi a 53. Si tratta di un raddoppio netto del valore in una manciata di sedute di contrattazione.

Per comprendere la gravità e l’anomalia di questo movimento, è sufficiente volgere lo sguardo oltreoceano. Nello stesso identico arco temporale, il benchmark americano Henry Hub ha registrato un movimento marginale: da circa 2,800 $/MMBtu è salito a ridosso dei 3,150 $/MMBtu. Un rincaro nell’ordine del 12%, un’oscillazione del tutto normale per una materia prima.

Perché in Europa il prezzo raddoppia mentre negli Stati Uniti subisce solo un lieve ritocco? Sicuramente pesa il fatto che gli USA sono grandi produttori, la UE non lo è, ma con il GNL ci dovrebbe essere un maggior contatto fra i due mercati che, invece, non si mostra. La risposta risiede nella natura stessa del mercato TTF: un “mercato sottile” dominato dalla speculazione finanziaria.

Il problema del “Mercato Sottile”

In finanza, un mercato viene definito “sottile” (o poco profondo) quando mancano volumi fisici e liquidità sufficienti per assorbire ordini di acquisto o di vendita improvvisi senza causare sbalzi di prezzo violenti. Il TTF olandese, nato come hub virtuale per scambiare il gas del Nord Europa, si è ritrovato a fungere da punto di riferimento (benchmark) per i prezzi di un intero continente.

Tuttavia, il volume fisico di gas che transita effettivamente in quell’hub è limitato rispetto all’enorme mole di contratti finanziari (derivati, futures, opzioni) che vi vengono scambiati. Quando scoppia una crisi, reale o percepita, il mercato fisico europeo è rigido: i gasdotti hanno una portata massima fissa e i rigassificatori per il GNL (Gas Naturale Liquefatto) non possono ricevere più navi della loro capacità tecnica. Questa rigidità fisica si scontra frontalmente con la fluidità estrema dei mercati finanziari.

Per darvi un’idea dell’enorme differenza si spessore fra il mercato USA e quello TTF vi presentiamo questa tabella basata sui dati di scambio di Gennaio-Febbraio 2025, in cui vedete i valore scambiati sia in TW (unità di misura per l’Europa)sia in MMBtu, misura americana.

| Mercato | Volume Est. (Contratti/giorno) | Energia in MMBtu/giorno | Energia in TWh/giorno |

| Henry Hub (USA) | $\approx 850.000$ | $8,50$ Miliardi | $2.491$ |

| Dutch TTF (UE) | $\approx 420.000$ | $1,05$ Miliardi | $306$ |

La Speculazione al Comando

È in questo collo di bottiglia che si innesca la spirale speculativa. Nel mercato TTF, per ogni molecola di gas reale destinata a riscaldare una casa o alimentare un’industria, vengono scambiati decine di contratti di carta.

In situazioni di tensione, accade quanto segue:

- Panico da Copertura (Hedging): Le grandi aziende energetiche e le utility, temendo di rimanere senza gas o di doverlo pagare a prezzi insostenibili in futuro, si precipitano a comprare contratti a termine per “bloccare” il prezzo.

- Short Squeeze: I trader finanziari che avevano scommesso al ribasso (short) sui prezzi del gas si trovano improvvisamente costretti a ricomprare i contratti a qualsiasi prezzo per chiudere le loro posizioni in perdita, alimentando ulteriormente la domanda.

- Trading Algoritmico: I software ad alta frequenza (HFT), rilevando l’aumento della volatilità e il trend rialzista, iniziano a comprare automaticamente, creando un effetto valanga che distacca completamente il prezzo dal reale valore fisico della materia prima.

In un mercato sottile, l’assenza di un cuscinetto fisico adeguato significa che queste ondate di acquisti “di carta” non trovano venditori disposti a cedere il prodotto a prezzi ragionevoli. Il risultato è la verticalizzazione estrema del grafico dei prezzi a cui stiamo assistendo, con balzi di 20 o 30 euro al Megawattora in poche ore.

Le Conseguenze per l’Europa

Il confronto con l’Henry Hub americano è impietoso proprio per questo motivo. Il mercato USA è incredibilmente profondo e liquido, sostenuto da una produzione domestica sterminata e da una rete di infrastrutture capillare. Quando c’è uno shock di domanda, il mercato americano ha i volumi fisici per assorbirlo, calmierando l’azione degli speculatori.

Il TTF, al contrario, agisce come un megafono che amplifica ogni sussurro di crisi trasformandolo in un urlo assordante. Questa dinamica fortemente speculativa si traduce in un danno diretto per l’economia reale: bollette alle stelle per i cittadini, inflazione importata e industrie costrette a fermare la produzione per insostenibilità dei costi energetici. Però questo mercato follemente finanziarizzato è stato specificamente voluto dalla UE, dove si fa speculazione su tutto, perfino sull’anidride carbonica.

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

Petrolio alle stelle e venti di guerra: United Airlines taglia i voli. Se il mercato “libero” presenta il conto all’aviazione USA

You must be logged in to post a comment Login