Attualità

La politica monetaria della FED è veramente espansiva?

Spesso si afferma che la politica monetaria sia espansiva, anzi estremamente espansiva. Però questo sarà vero, e di quanto?

L’assunto generale è che la Federal Reserve stia fornendo liquidità in eccesso al sistema bancario, per far si che poi le banche forniscano più prestiti alla società e alle aziende. Inoltre la FED probabilmente confidava su un effetto ricchezza, per l’aumento di valore degli asset.

Ben Bernake, ex capo della FED, spiega bene questa politica: “Questo approccio ha facilitato le condizioni economiche in passato e, finora, sembra essere di nuovo efficace. I prezzi delle azioni sono aumentati e i tassi di interesse a lungo termine sono scesi quando gli investitori hanno iniziato ad anticipare l’azione più recente. Condizioni finanziarie più facili promuoveranno la crescita economica. Ad esempio, tassi ipotecari più bassi renderanno le abitazioni più convenienti e consentiranno a più proprietari di abitazione di rifinanziarsi. Tassi più bassi sulle obbligazioni societarie incoraggeranno gli investimenti. E i prezzi delle azioni più alti aumenteranno la ricchezza dei consumatori e contribuiranno ad aumentare la fiducia, il che può anche stimolare la spesa”.

Tuttavia, dopo più di un decennio di “politica monetaria”, ci sono poche prove a sostegno di tali affermazioni. Invece, ci sono prove sufficienti che la “politica monetaria” porta a una maggiore disuguaglianza della ricchezza e a una crescita economica più lenta.

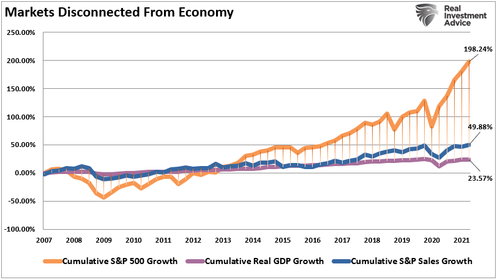

La realtà e l’apparenza sono però sono divergenti. L’unico motivo per cui la liquidità della Banca centrale “sembra” essere un successo è se vista attraverso la lente del mercato azionario. Alla fine del secondo trimestre del 2021, utilizzando i dati trimestrali, il mercato azionario ha restituito quasi il 198% dal picco del 2007. Tale è più di 8 volte la crescita del PIL e 3,9 volte l’aumento delle entrate aziendali.

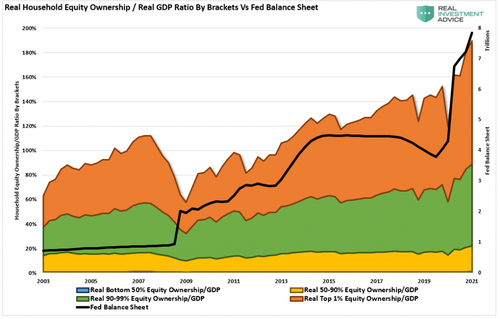

Sfortunatamente, l’impatto dell'”effetto ricchezza” ha beneficiato solo di una percentuale relativamente piccola dell’economia complessiva. Attualmente, il 10% più alto dei percettori di reddito possiede quasi il 90% del mercato azionario. Gli altri stanno solo lottando per sbarcare il lunario. Pertanto, l’impatto degli interventi monetari della Fed sul valore azionario dell’1% più ricco è evidente. La politica della FED alla fine ha incrementato la ricchezza di pochissime persone:

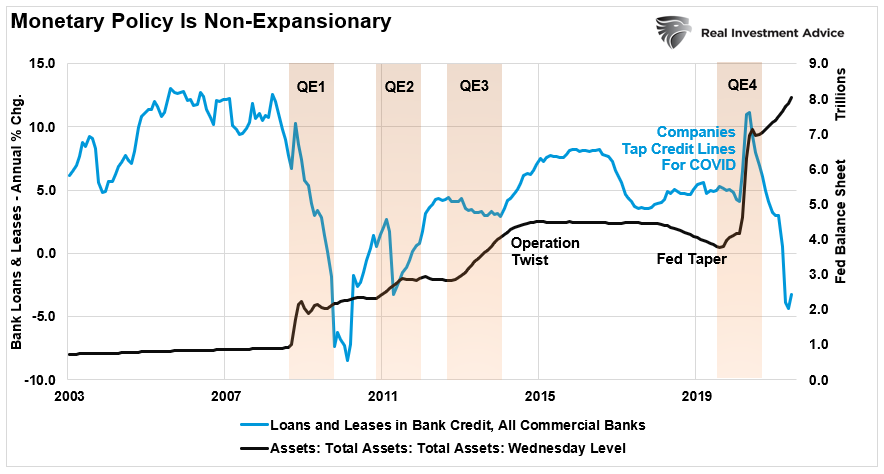

In realtà l’immissione di moneta nel sistema economico ha avuto degli effetti economici negativi, anche attraverso il rallentamento della velocità di circolazione della moneta. Come notato sopra, la Fed suggerisce che fornendo riserve in eccesso al sistema bancario, le banche “presteranno” quelle riserve. A sua volta, quando le aziende prendono in prestito denaro per espandere la produzione o il consumo, l’economia ottiene un rialzo. Una situazione Win-Win.

In realtà non è detto che vada così, per un insieme di fattori. Ogni volta che la FED si è impegnata in programmi di QE, le banche “accaparrano” quelle riserve poiché il “rischio/rendimento” del prestito di denaro nell’economia non è giustificato. Ad esempio, all’inizio del 2020, poiché l’economia è stata “chiusa” a causa della pandemia di COVID, le aziende hanno utilizzato linee di credito presso le loro banche per garantire una capitalizzazione sufficiente. Dopo quell’aumento iniziale dell’attività di prestito, le banche sono tornate a una modalità più “protettiva”.

All fine non è sufficiente “Portare il cavallo all’acqua”. Bisogna che il cavallo beva, cioè che il sistema creditizio ritenga profittevole, e non eccessivamente rischioso, prestare i fondi, e questo non lo può assicurare la FED.

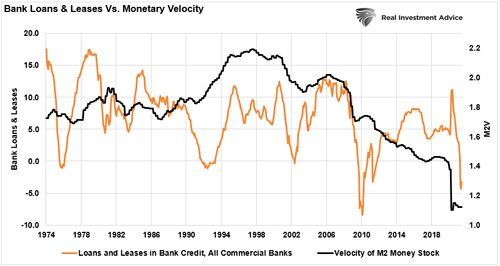

Un altro modo per vedere questo effetto è valutare la velocità monetaria. La velocità monetaria, o M2V, misura la velocità con cui la massa monetaria M2 si muove attraverso l’economia (PIL). Come mostrato, la velocità continua a precipitare nonostante le banche abbiano contratto i loro prestiti.

In una situazione in cui non c’è crescita economica i soldi non circolano, non vengono utilizzati per prestiti a fronte di rischi di non vederli rimborsati quando non c’è crescita dei redditi o economici. Ecco allora che questo denaro si getta sui mercati dei titoli di stato, come dimostrato dal calo repentino dei rendimenti dei titoli USA.

In una situazione in cui i redditi non crescono anche l’inflazione non può che essere temporanea per un semplice motivo: se non aumentano le capacità d’acquisto l’aumento dei prezzi ridurrà la domanda che, a sua volta, taglierà i consumi e quindi questo porterà ad un contenimento dei prezzi.

Se la volontà della FED era ottenere una crescita stabile, questa potrebbe non essere ottenuta. Un vero e proprio fallimento che contraddistingue le politiche monetarie moderne, una nuova “Trappola della liquidità” di keynesiana memoria.

La democrazia finanziaria è morta a millisecondi: Wall Street compra l’accesso riservato ai messaggi di Trump

Terremoto nell’Intelligenza Artificiale: il modello cinese Kimi K3 supera gli USA nel coding. La Silicon Valley trema

L’Europa rischia di spegnere le sue raffinerie: l’assurda legge sul metano che ci lascerà senza petrolio dal 2027

Trump svela i dati segretati sulla frode elettorale e attacca la Cina. Un incubo di Sicurezza Nazionale che le TV nazionali non trasmettono