Attualità

LA CRISI DEL RETAIL NEGLI USA, E QUANDO ARRIVERA’ IN ITALIA SARA’ COOP-GHEDDON

Negli USA la crisi del settore retail è sempre più profonda e non potrà che portare ad un cambiamento profondo del commercio in generale, a seguito di un cambiamento delle abitudini di acquisto. Volendo leggervi un’evoluzione economico sociologica la maggiore disuguaglianza sociale viene a condurre ad una dicotomia anche nelle abitudini di acquisto del grocery, cioè dei beni di lago consumo: chi fa parte della minoranza con redditi elevati può utilizzare i costosi servizi gourmet di acquisto online e consegna tramite Uber, mentre chi non se lo può permettere si avvia verso i wholesale store o anche i discount , che emergono sempre più numerosi negli USA. Nel non grocery invece i negozi sono sempre più dei semplici punti dove il cliente confronta i tocca i prodotti, rimandando il momento dell’acquisto all’online. Le varie catene del commercio tradizionale specializzato, nate per soddisfare nelle mall una classe media ampia e benestante, vanno quindi in fallimento, e con loro i centri commerciali.

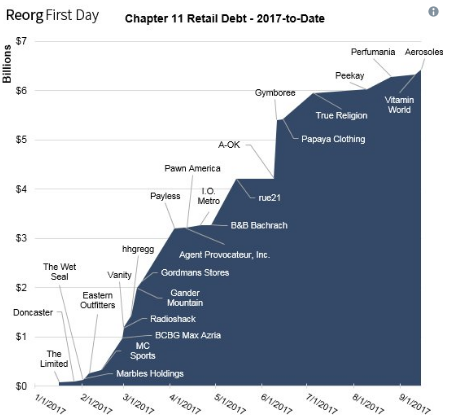

Vediamo come stanno affondando le catene negli USA. Ecco il numero di chiusure previste nel 2017

Anche in numero di fallimento sta crescendo, e si stanno accumulando cifre estremamente rilevanti

Come potete vedere sono ormai 86 miliardi di debito del commercio USA che sono coinvolti in bancarotte, e per molti non è neanche la prima volta

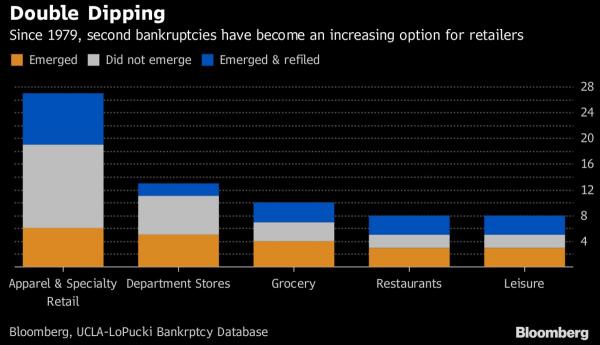

Come vedete ci sono settori in cui molteplici fallimenti sono molto diffusi.

Una medesima evoluzione del commercio è da attendersi per l’Europa, e quindi pure per l’Italia Chi in Italia ha anche la fetta di mercato maggiore nel settore del commercio ? Le COOP..

Quindi le Coop sono la società più esposta nel momento in cui l’evoluzione del commercio iniziasse a colpire anche in nostro paese, ma a questo aggiungono anche una particolare debolezza per il pubblico: il prestito sociale.

Il prestito sociale nasce come una forma di prestito concesso alle cooperative per facilitarne il finanziamento, ma , nel tempo ha avuto un’evoluzione assolutamente abnorme diventando una forma di raccolta del risparmio del pubblico esattamente come i libretti di risparmio ed i conti correnti. Le Cooperative del dettaglio sono giunte a fornire gli stessi servizi di pagamento bancario delle bollette che viene fornito dagli istituti di credito, ma le cooperative NON sono istituti di credito o banche popolari, NON sono soggette a sorveglianza bancaria, insomma nella più totale ignavia legislative si sono arrogati diritti che normalmente non sono loro. Alla fine Banca d’Italia è intervenuto mettendo un freno minimo, ponendo un rapporto di 1 a 3 fra mezzi propri e raccolta, ma capite anche voi che si tratta di una situazione totalmente abnorme. Il fallimento di numerose cooperative a Reggio Emilia, con migliaia di risparmiatori danneggiati, e lo stesso è accaduto per CoopCa e Coop Operaia Trieste. Coop Tirreno ha visto una corsa allo sportello non appena si sono diffuse voci sulle sue difficoltà

Attualmente le Cooperative raccolgono 9,2 miliardi, di cui 7,2 nel settore distribuzione e 2 nel settore edile ed agricolo. Sono soldi a cui non viene assolutamente assegnato un rendimento equilibrato rispetto al rischio , dato che la Coop paga , ad esempio, 17,64 euro annui ogni 12 mila euro di capitale. Ora questo denaro non è garantito, se non dalla buona volontà delle cooperative, ma questa stessa buona volontà non sarà sufficiente di fronte ad un approfondirsi della crisi della stessa formula commerciale che le alimenta. Già attualmente le sue superfici hanno una resa in fatturato inferiore rispetto alla media di mercato e la riforma basta sulla creazione di modelli basati sulla “Qualità del momento di acquisto”, ora in atto, dubito che possano migliorare la loro situazione. Anzi, nel modello dicotomico sociale attuale escluderanno ulteriormente le cooperative da una fetta importante della clientela impoverita , volente e nolente attratta dalle catene discount. La struttura dell “Coop per consumatori privilegiati” non si può accompagnare bene con le dimensioni delle superfici commerciali attuali.

Attualmente, approfittando del governo amico, le coop hanno avanzato proposte relativa alla costituzione di fondi di garanzia per il prestito sociale simili a quelli che sussistono per il settore bancario. Si tratta di proposte comunque tardive e che difficilmente potranno raccogliere risorse adeguate in tempi brevi, tali da poter fronteggiare la crisi del commercio al dettaglio. Forse l’uso delle coperative sociali è una spinta alla raccolta di risorse di salvaguardia per tutto il sistema.

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Marocco, il grande paradosso: stadi d’oro per i Mondiali, mentre i giovani muoiono a nuoto verso Ceuta

Keynes oltre il mito: ciò che il racconto de La Repubblica omette di dire