Attualità

La BCE sta riducendo fortemente il credito, soprattutto al settore creditizio. Ne vedremo delle belle

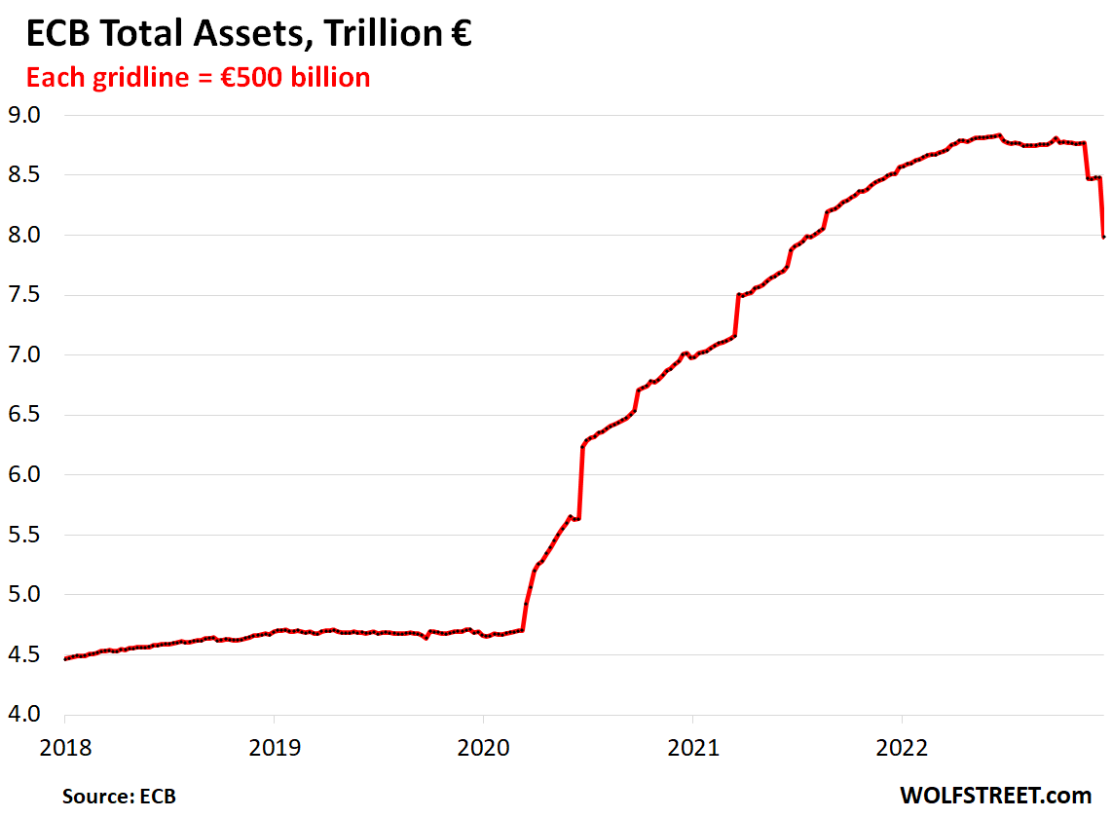

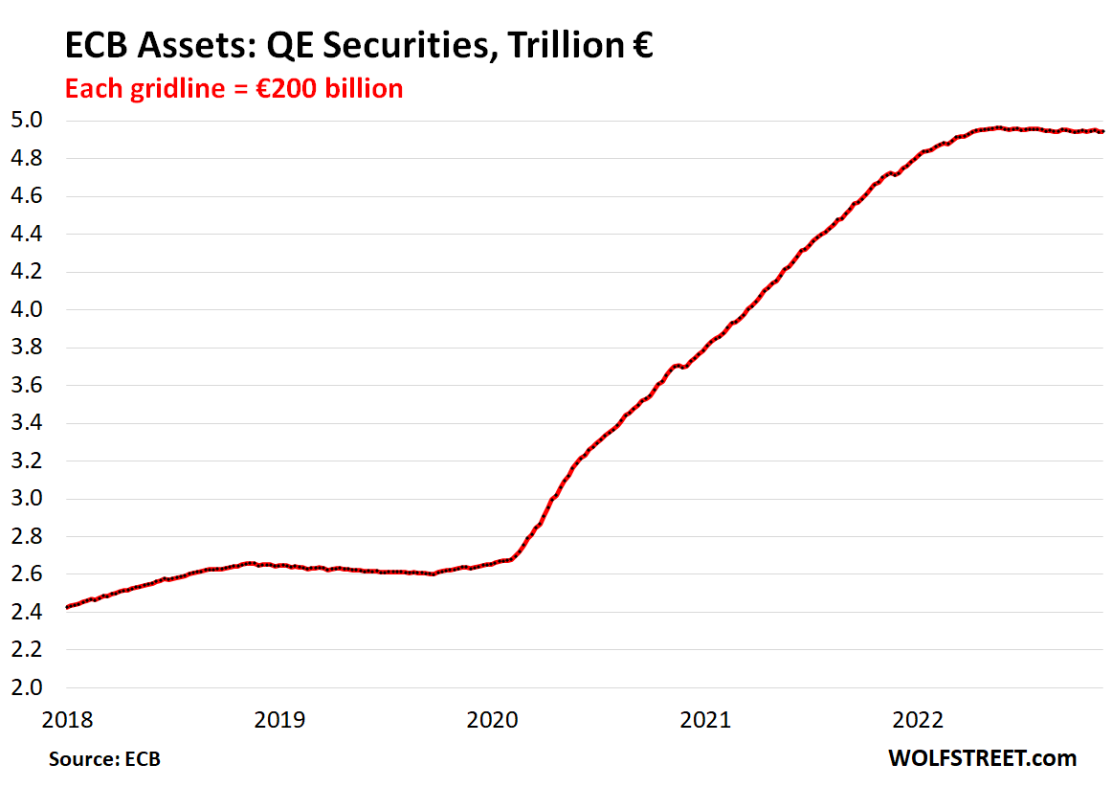

La BCE sta prendendo molto seriamente la propria attività di tapering, cioè di riduzione del proprio attivo al fine di combattere l’inflazione. Ricordiamo che l’attivo di una banca centrale è principalmente costituito da titoli di stato e crediti concessi al sistema bancario, oltre che dalle riserve valutarie e in metalli preziosi.

Utilizziamo le elaborazioni grafiche di Wolfstreet per mostrarvi l’entità di questa riduzione, veramente importante:

Il totale delle attività del bilancio della BCE, è sceso di 492 miliardi di euro rispetto alla settimana precedente, attestandosi a 7,98 trilioni di euro, il livello più basso dal luglio 2021, e ora è sceso di 850 miliardi di euro dal picco di giugno.

La BCE aveva due tipi principali di QE: forniva liquidità alle banche attraverso prestiti gratuiti e forniva liquidità al mercato obbligazionario acquistando obbligazioni. Come potete notare la stretta creditizia è stata particolarmente forte sul settore bancario

Il taglio del credito al settore bancario è stato particolarmente forte e, soprattutto, rapido. Il sistema TARP 2 , che fino ad alcuni mesi fa era usato per fornire liquidità alle banche, è stato modificato in modo tale da rendere molto più conveniente il rimborso di tali prestiti. Al contrario, almeno per ora, non si è vista una dismissione simile dei titoli di stato il cui possesso sembra essere quasi stabile

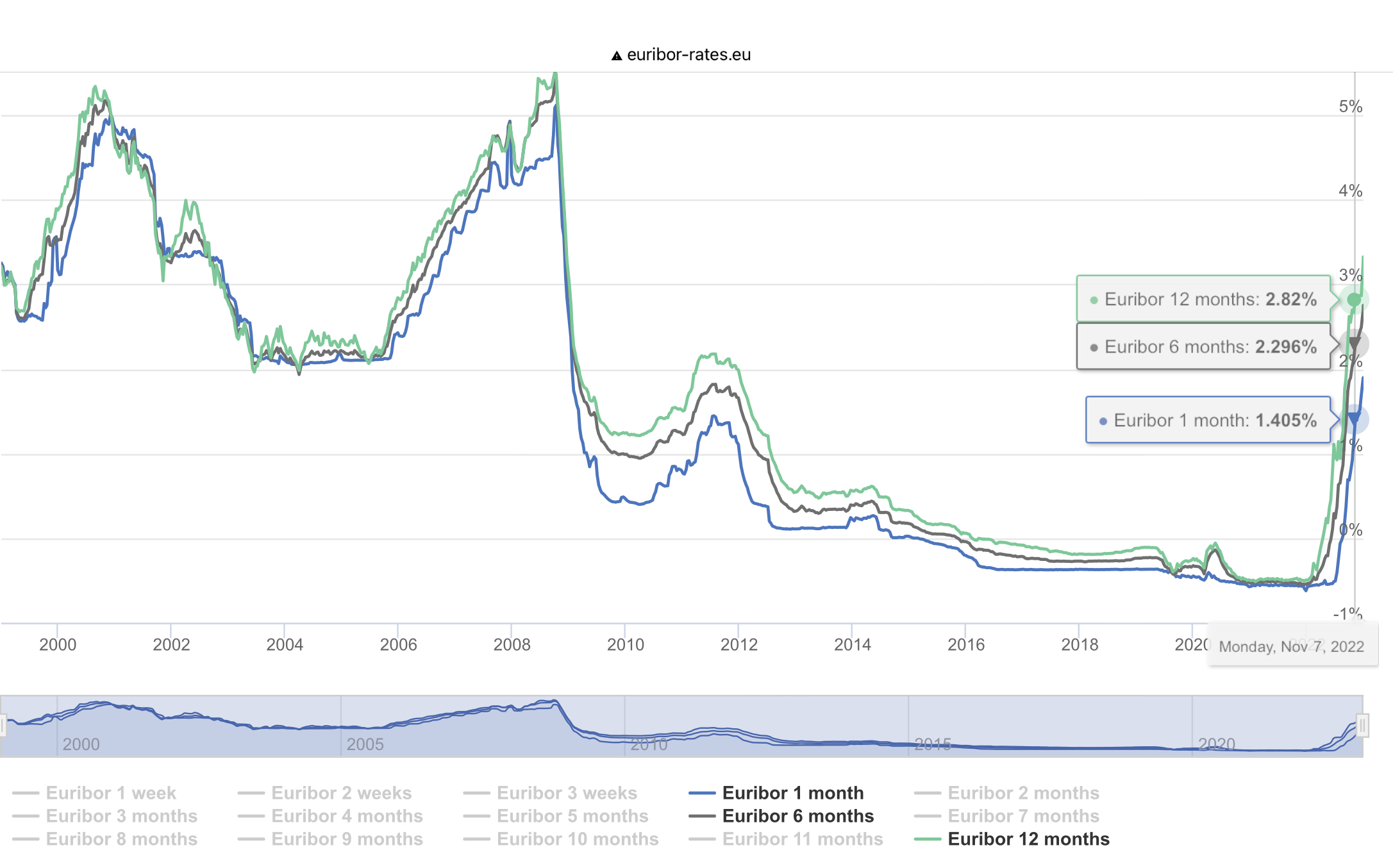

Una simile stretta monetaria, unita all’incremento del costo di rifinanziamento presso la BCE, sta portando in alto il tasso di finanziamento interbancario Euribor, che ormai sfiora il 3%, con ricadute sia sul tasso dei finanziamenti ipotecari, aziendali e del credito al consumo

Questo avrà una pesante ricaduta sui bilanci delle aziende più indebitate, manderà probabilmente a fondo le cosiddette “Zombie”,cioè le società che non hanno un reddito operativo tale da sostenere i costi finanziari in una situazione normale e che sono sopravvissute solo grazie a tassi di interesse negativi, ma avrà una pesante ricaduta anche sui bilanci famigliari. Gli individui che si sono indebitati a tasso variabile stanno già sentendo gli effetti di questa scelta. il problema è che i redditi non verranno adeguatamente aumentati assisteremo, soprattutto nei paesi con maggior debito privato come i Paesi Bassi e la Francia, che hanno livelli di debito provato molto vicini al 300% del PIL.

Vedremo presto delle ricadute molto forti nel settore privato. Anche in Italia, nonostante le nostre banche siano state piuttosto parche nel credito, sentiremo la ricaduta di queste scelte. La recessione è veramente dietro l’angolo, accompagnata da un’ondata di fallimenti e di insolvenze del settore privato. Tutto, secondo la BCE , deve essere sacrificato sull’altare della lotta all’inflazione. Peccato che questa sia causata da fattori esterni.

Crescita inattesa degli ordini industriali USA: l’intelligenza artificiale e le politiche di Trump spingono la manifattura

Liuyang, il “botto” fatale della fabbrica del mondo: 21 morti e il nodo della sicurezza industriale cinese

L’illusione dell’IA: Le immagini portano download, ma solo OpenAI fa cassa. Il futuro tra video e costi insostenibili

L’X-BAT di Shield AI: L’alba dei cacciabombardieri a guida autonoma e la nuova frontiera economica della difesa

You must be logged in to post a comment Login