Attualità

Il Social Lending : una possibile soluzione ai fabbisogni finanziari dei singoli e delle piccole aziende.

Definiamo il Social Lending: con questa soluzione i singoli investitori/risparmiatori vengono messi in contatto con chi necessità finanziamenti, per cui l’intermediario funge solo da mezzo di scambio informativo e da organizzatore, senza nessuna intermediazione diretta.

Il “Social lending” è un fenomeno che si sta sviluppando in modo impressionante , a causa della contemporaneo avverarsi di due condizioni complementari:

a) una forte domanda di finanziamenti personali o per piccole aziende che non viene soddisfatta in modo efficiente e conveniente dal parte del sistema bancario orientato , dopo gli accordi di Basilea, soprattutto verso aziende di grandi dimensioni.

b) una richiesta di investimenti redditizi da parte dei risparmiatori che cercano rendimenti soddisfacenti non più garantite dalle forme di risparmio tradizionali.

Queste due esigenze complementari hanno trovato un punto di sintesi grazie allo sviluppo delle nuove tecnologie, più specificamente Internet, ed all’importazione di modelli aziendali già efficienti nel regolare altri tipi di transazioni, come le aste online.

Implementando un modello di scambio basato sul feedback che ha fatto la fortuna di siti come ebay.com , il social lending prevede che il sito sia un mediatore fra persone con esigenze finanziarie e persone con disponibilità a prestare. La “Qualità” del richiedente risorse viene valutata basandosi su indicatori oggettivi di affidabilità creditizia, se disponibili, oppure su un sistema di feedback basato sulle esperienze di mutuo precedenti.

I siti di Social Lending si caratterizzano per :

a) proporsi esclusivamente come intermediario esterno fra domanda /offerta finanziaria;

b) essere una forma “Peer to peer”, che mette in contatto diretto domanda ed offerta;

c) richiedere rendimenti crescenti al crescere del rischiosità valutata del richiedente;

d) fondare le proprie informazioni su dati forniti dai partecipanti e da feedback interno;

e) finanziare cifre variabili ma normalmente limitate;

f) ricavare le risorse finanziarie principalmente dai piccoli risparmiatori personali.

I volumi del social lending in Europa sono rapidamente crescenti, e lo propongono come un fenomeno di rilevanza sempre maggiore.

La BCE ha stimato che il social lending in Europa abbia raggiunto il volume di un miliardo di euro, pari però a solo lo 0,1% delle opportunità di investimento dei risparmiatori. Consideriamo che il credi al consumo complessivo nel 2014 ha superato i 1000 miliardi di euro.

Vediamo come il mercato del credito al consumo sia effettivamente ampio, enorme, ma progressivamente le forme ordinarie di prestito stiano perdendo terreno.

Vediamo come il mercato del credito al consumo sia effettivamente ampio, enorme, ma progressivamente le forme ordinarie di prestito stiano perdendo terreno.

Se analizziamo l’andamento del social lending e delle forme di credito al consumo ordinarie in diverse nazioni europee, abbiamo ancora più visibilmente il successo di questa forma di credito.

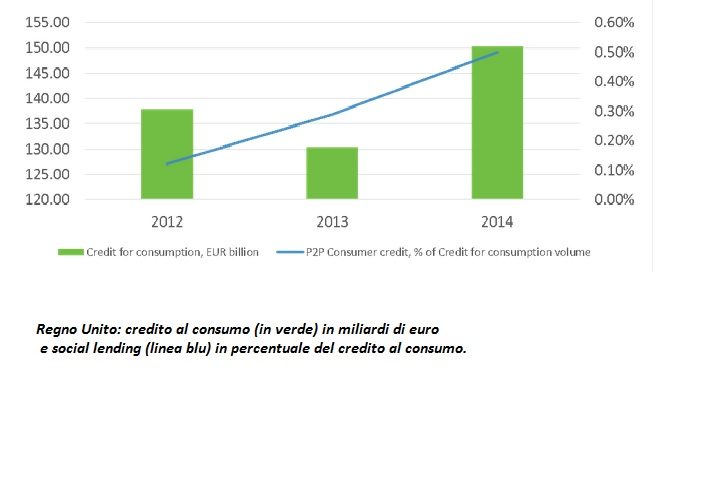

Vediamo come negli UK la crescita proporzionale del social lending sul totale del credito al copnsumo sia sempre in crescita, nonostante l’andamento del credito al consumo.

Consideriamo ora la Germania.

anche in Germania possiamo assistere ad un andamento simile, rafforzato dal continuo calo del credito al consumo.

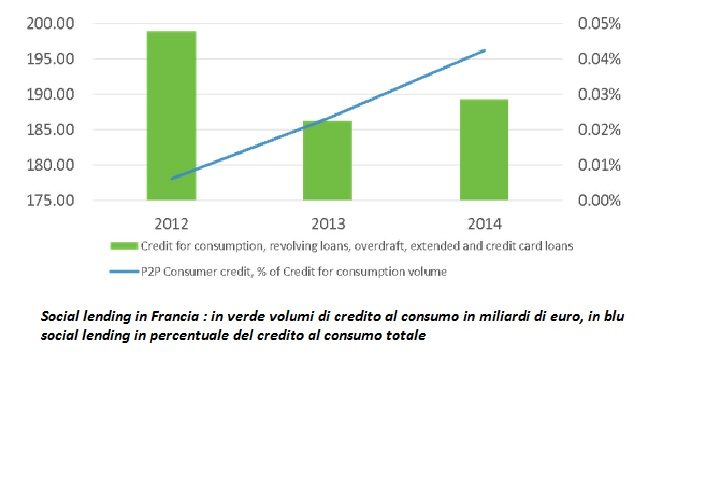

Quindi vediamo la Francia

Anche questo paese conferma l’andamento già verificato in Germania e Regno Unito: una crescita in percentuale sul credito al consumo totale, indipendentemente dall’andamento del credito al consumo totale stesso.

Quindi è un mercato in crescita, anche per la redditività del mercato stesso, come possiamo vedere da questo grafico che mostra gli interessi del credito al consumo in Francia, Germania e regno Unito

Come vediamo ci sono tassi di interesse che per i singoli investitori sarebbero di grandissimo vantaggio, difficilmente ottenibili da altre forme ordinarie di investimento. Questo spiega il rapido sviluppo di questa forma di investimento/prestito.

In successivi articoli esamineremo:

a) il funzionamento dei principali siti di social lending

b) i tassi di interesse praticati e le differenze fra le condizioni nei diversi stati.

Tether da record: utili miliardari e scorpacciata di titoli di Stato USA. Il “dollaro digitale” conquista i mercati emergenti

Fine della corsa per Spirit Airlines: la low cost Usa in liquidazione. Il mercato vince (per ora) sull’intervento di Stato

Fisica quantistica e “viaggi nel tempo”: il paradosso di Interstellar entra in laboratorio

Il ritorno del greggio venezuelano: export ai massimi dal 2018 e il ritorno strategico delle Major