Attualità

Indovinate quale politica economica funziona? La curva di Phillips dell’eurozona vs quella del Giappone

Le recenti polemiche innescate da Alesina e Giavazzi e riprese anche da altri media, spesso senza aggiungere argomenti, ci portano ad introdurre alcuni dati interessanti sugli effetti delle politiche monetarie ed economiche comparate fra Eurozona e Giappone negli ultimi venti anni. So che Alesina e Giavazzi vorrebbero che ci concentrassimo solo sull’Eurozona perchè siamo nell’euro, ma noi riteniamo che sia utile mostrare che le cose potrebbero essere fatte diversamente, che esiste una via diversa alla maturità economica rispetto a quella della decadenza indicata dai Francoforte.

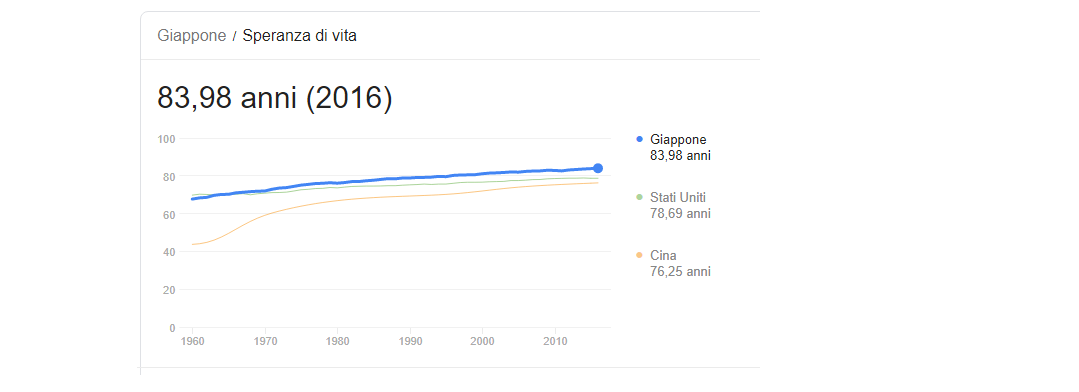

Iniziamo mostrando come non parliamo di un paese che abbia visto le condizioni generali di vita peggiorare a causa della politica monetaria espansiva: basta considerare l’aspettativa di vita di quel paese e confrontarla con quella di Italia e Spagna-

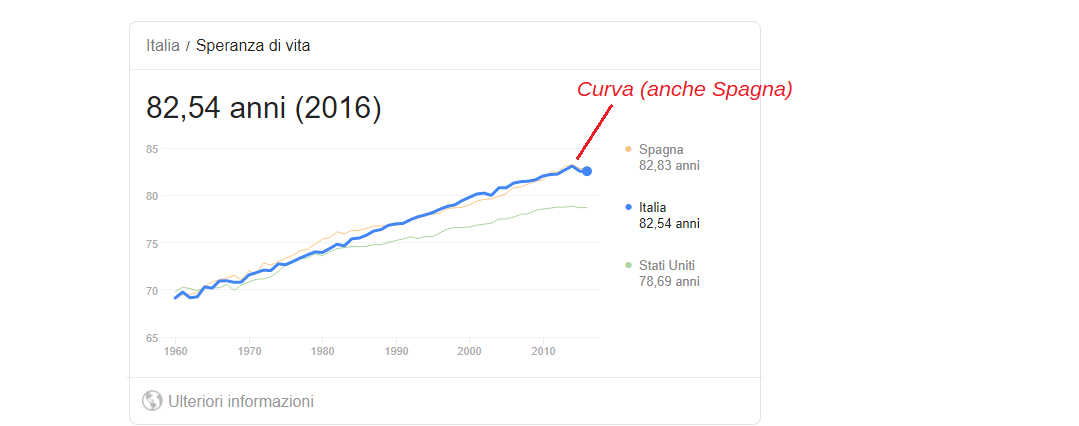

Dopo il Giappone l’Italia e la Spagna

Mentre il Giappone prosegue nella sua lenta e progressiva crescita dell’attesa di vita, l’Italia (e la Spagna) vedono un’inversione in questo valore. Magari è dovuto ad abitudine di vita meno sane, oppure al fatto che le donne hanno acquisito sili di vita, poco salutari maschili, ma sicuramente la cura sanitaria in Giappone non è peggiorata, mentre qualche dubbio sull’Europa potremmo averlo.

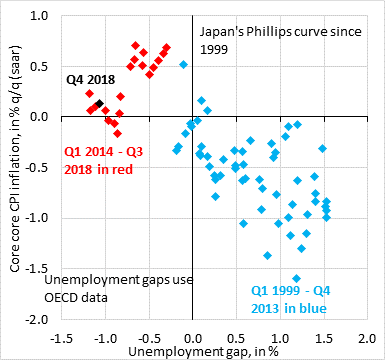

Ora vediamo le combinazioni fra inflazione Core (al netto di prodotti agricoli ed energia) del Giappone e della zona euro in rapporto con la disoccupazione rispetto a quella strutturale, minima, calcolata rispetto all’output gap.

Prima di tutto spieghiamo che i valori positivi indicano una disoccupazione superiore a quella strutturale, mentre quelli negativi inferiore. Seguendo lo schema classico, quello previsto dalla Curva di Phillips, se nelle osservazioni dal 1999 al 2013 (in blu), ante politica espansiva di Kuroda, abbiamo maggiore disoccupazione corrispondente a minore inflazione, dopo l’applicazione dellaa politica fortemente espansiva dell’attuale governatore la situazione si stabilizza su un’inflazione maggiore ed un’occupazione migliore, il tutto in modo coerente con la curva di Phillips.

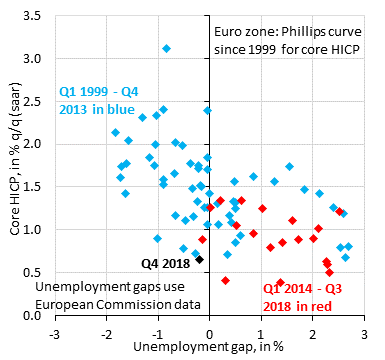

Cosa succede invece nella stesso periodo alla zona Euro?

Lo stesso grafico mostra come la politica monetaria della BCE non sia stata in grado di produrre la combinazione inflazione-occupazione che è riuscita a Kuroda. Attualmente, post 2013 (puntini rossi) ci troviamo con una disoccupazione maggiore rispetto a quella strutturale ed un’inflazione bassissima. La politica monetaria della BCE è ininfluente, come se non esistesse.

Robin Brooks e Ashoka Modi imputano questa inefficacia alla scarsa credibilità dell BCE, con un board composto in massima parte di governatori che svolgono una politica espansiva Obtorto Collo, per invertirla appena possibile. IMHO penso che in realtà questa si sia scaricata in una bolla speculativa sui beni mobili a livello internazionale-globale, e su beni immobili, ma solo di specifiche aree. Il rifiuto statutario di prevedere la possibilità di finanziare direttamente la spesa pubblica, anche in modo controllato, si ripercuote nell’utilizzo del credito esclusivamente nelle attività speculative. Nulla, o pochissimo, in modo indiretto, si ripercuote sull’economia reale, e per questo l’area Euro non è il Giappone.

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Wall Street trema: nasce ‘Y’all Street’ a Dallas. La fuga dei capitali riscrive la finanza americana