Attualità

Immobiliare USA: la bolla attuale fa impallidire quella del 2007-08

Il 2022 ha già visto una correzione nei prezzi degli immobili USA, ma non è ancora abbastanza. Il vero problema per i prezzi delle case si presenterà nel 2023, quando la situazione di stallo tra domanda e offerta si farà sentire molto di più.

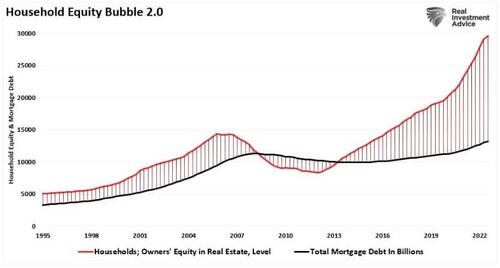

Dall’inizio del secolo si sono verificate due bolle immobiliari, con i prezzi delle case che hanno raggiunto livelli di inaccessibilità mai visti prima negli Stati Uniti. Ciò è avvenuto, ovviamente, grazie a politiche di prestito poco rigorose e a tassi di interesse artificialmente bassi che hanno spinto individui finanziariamente instabili ad acquistare case che non potevano permettersi. Questo è facilmente visibile nel grafico sottostante, che mostra il patrimonio netto della casa rispetto al debito ipotecario. (Il patrimonio netto è la differenza tra il prezzo della casa e il debito sottostante).

L’attuale impennata dei prezzi delle case fa sembrare secondaria la precedente bolla del 2008.

Al precedente picco del 2007, il patrimonio netto delle case era di circa 15.000 miliardi di dollari, mentre il debito ipotecario ammontava a 9.000 miliardi di dollari. Quando la bolla è scoppiata, i prezzi delle case sono crollati, facendo passare il patrimonio netto dei proprietari da positivo a negativo. Il patrimonio netto delle case è di circa 30.000 miliardi di dollari, mentre i debiti ipotecari sono saliti a circa 12.000 miliardi di dollari. Si tratta di un divario incredibile, mai visto prima.

Questa volta, però, l’impennata dei prezzi delle case non è stata dovuta a un’impennata della sottoscrizione lassista da parte delle società di mutui, ma piuttosto all’infusione di capitali direttamente alle famiglie in seguito alla chiusura causata dalla pandemia COVID-19.

Naturalmente, molti giovani Millennials hanno preso quei soldi e si sono buttati nella frenesia dell’investimento immobiliare. In molti casi, acquistando a scatola chiusa o pagando molto di più del primo prezzo richiesto, accentuando l’effetto bolla.

“Sempre più millennial stanno investendo ingenti somme di denaro in case in cui non hanno mai messo piede. Sebbene il forte aumento degli acquisti a vista nel 2020 sia stato certamente determinato dalla pandemia di restrizioni, il fenomeno sembra destinato a rimanere, grazie alla natura tecnologica dei millennial e alla natura competitiva del mercato immobiliare”.

Naturalmente, la fretta di acquistare una casa, e di pagarla troppo, ha portato a rimpianti. Il motivo numero uno del rimorso dell’acquirente: il 30% degli intervistati ha dichiarato di aver speso troppo. Il secondo rimpianto più comune è stata la fretta nel processo di acquisto della casa, con il 30% che ha dichiarato di aver preso una decisione affrettata e il 26% che ha indicato di aver comprato troppo in fretta.

Sfortunatamente, la domanda diminuirà con l’inversione della massiccia immissione di denaro nel mercato immobiliare grazie agli stimoli governativi. In questo momento ci sono tutte le basi, demografiche e monetarie in testa, per attendersi una forte caduta dei valori immobiliare che avrà effetti devastanti, stante le sue dimensioni.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina

You must be logged in to post a comment Login