Attualità

Il grosso problema del “Debito nascosto” cinese

Mentre la Cina cerca di riprendersi riaprendo l’economia, una recente ristrutturazione del debito pubblico locale ha portato in evidenza l’esistenza di 7 mila miliardi di Dollari di debito locale “Nascosto”. Anche se nessuno dei mutuatari per ora è andato in default, questo ha iniziato a creare delle tensioni.

Con il cambio di rotta di Pechino sulle politiche chiave, come sul covid, sembra essere in atto una ripresa ciclica. Ma i problemi strutturali, come il pesante carico di debito delle amministrazioni locali, non sono scomparsi. Il 30 dicembre, il gruppo Zunyi Road & Bridge Construction della provincia di Guizhou, una delle regioni più povere, ha esteso la scadenza dei suoi prestiti bancari per due decenni. L’azienda si è impegnata a onorare i pagamenti delle sue obbligazioni.

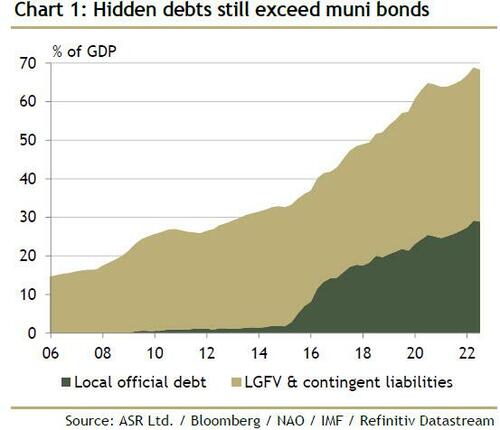

La ristrutturazione ha provocato un’ondata di polemiche tra gli operatori di mercato. I veicoli di finanziamento degli enti locali, o LGFV, sono per lo più legati a progetti di investimenti infrastrutturali locali. Consentono alle autorità locali di raccogliere fondi senza che il debito appaia nel bilancio dello Stato. Secondo Adam Wolfe, economista di Absolute Strategy Research, i debiti “nascosti” e le passività potenziali sono saliti a 47.000 miliardi di yuan (7.000 miliardi di dollari e il 39% del PIL) a settembre, rispetto ai 20.000 miliardi di yuan della fine del 2016.

Finora, questi mutuatari statali – con la percezione di una garanzia implicita da parte dei governi locali – hanno evitato il default sui mercati dei titoli pubblici. Ma il crollo delle vendite di terreni e le ingenti spese indotte da Covid indeboliscono le finanze dei governi locali e sollevano dubbi sulla loro capacità di pagamento, come dimostra la ristrutturazione di Zhunyi.

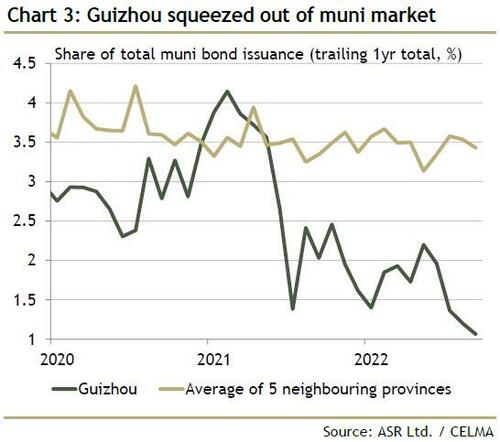

Gli investitori hanno già mostrato qualche preoccupazione per il settore, evitando le LGFV e i muni bond più deboli. Ad esempio la Provincia dello Guizhou è stata letteralmente estromessa dal mercato dei titoli municipali di debito:

Inoltre, come in tutti i casi di incremento della rischiosità, si sta assistendo ad una vera e propria “Corsa verso la qualità, cioè verso i titoli meno rischiosi, con un aumento dello spread fra i LGFV tripla e doppia A.

Le obbligazioni LGFV – note come “chengtou zhai” o “debito di investimento cittadino” – sono enormi e rappresentano circa un terzo dell’emissione totale. Le tensioni in questo settore potrebbero facilmente estendersi al resto del mercato del credito, con risultati che potete immaginare anche a causa dell’auttuale fragilità del settore immobiliare.

Inoltre, l’incapacità di contrarre prestiti potrebbe ridurre la spesa delle amministrazioni locali e, soprattutto, la loro capacità di far fronte ai pagamenti verso altri operatori finanziari, come le banche private e pubbliche, ponendo le basi per una crisi sistemica.

Pochi si aspettano una crisi vera e propria. Come ha notato David Qu, economista di Bloomberg, molti LGFV si sono diversificati dal settore immobiliare e dalle attività legate al governo, e quelli che ancora dipendono finanziariamente dai governi locali probabilmente riceverebbero aiuti ufficiali in qualche forma in caso di crisi. Tuttavia, questo debito nascosto rimane il cosiddetto “rinoceronte grigio”, una minaccia ad alto rischio che spesso viene ignorata finché non è troppo tardi. Nelle parole di Wolfe, la ristrutturazione del debito del Guizhou è solo “la punta dell’iceberg”.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche

Pingback: Il grosso problema del “Debito nascosto” cinese – Blog di Scrillo