Crisi

Il vero “Cyprus Template”. Come la zona euro sia diventata ormai uno strumento neocoloniale di sfruttamento

Vi sottopongo senza aggiungere ulteriori commenti la traduzione integrale di questo interessante articolo pubblicato ieri su Zerohedge. E’ evidente come, anche nel caso Cipro, qualcuno (sempre gli stessi) ci abbia abbondantemente guadagnato, e qualcun altro, all’oscuro del flusso di informazioni privilegiate, invece pesantemente rimesso. Le crisi servono a questo, anche quella dell’Italia.

Il vero Template cipriota rivela il modello di finanziarizzazione-neocoloniale del rapporto centro-periferia in tutto il suo splendore predatorio.

Molto è stato detto circa “il modello di Cipro” (il cosiddetto bail-in, dove i depositi sono espropriati per ricapitalizzare le banche insolventi), ma praticamente nulla è stato scritto circa il reale “Template Cipro”.

Il Corrispondente di lunga data David P. (titolare di mercato Daily Briefing ) ha tracciato alcuni dati molto interessanti che ci permettono di seguire il denaro – in particolare dell’Eurozona nelle “fonti di deposito estere” (depositi nelle banche di Cipro che provenivano da fuori Cipro).

Sembra che il passo chiave preliminare del Real Cyprus Template sia che le banche della Germania e di altre nazioni “core” dell’Eurozona possano tirare i loro soldi dalle banche della nazione “periferia” prossima a implodere, prima che la crisi bancaria sia annunciata.

Come David ha osservato, “Penso che questo spieghi molto su qualcosa che mi ha sempre perplesso: perché il ritardo nella risoluzione di Cipro dopo l’haircut greco?”

Ecco la spiegazione di David e due grafici principali:

La situazione di Cipro covava da almeno un anno, quando nel marzo del 2013, si è finalmente rotta; Cipro ha avuto una settimana per prendersi cura della propria situazione bancaria oppure affrontare l’esclusione dall’accesso all’Eurosistema da parte della BCE. Questo pone alcune questioni da considerare; il bail-in di Cipro è stato infine affrontato, in un modo in cui i depositanti non assicurati nelle due più grandi banche di Cipro hanno subito importanti haircut, e dovranno attendere per la restituzione del loro denaro fino a quando gli assets delle banche non saranno ammortizzati.

I problemi del settore bancario a Cipro avevano le loro radici nel default del debito pubblico greco, e sono stati conosciuti dal grande pubblico per circa un anno prima della recente impostazione predefinita, un articolo del New York Times del 11 Aprile 2012 espone i particolari.

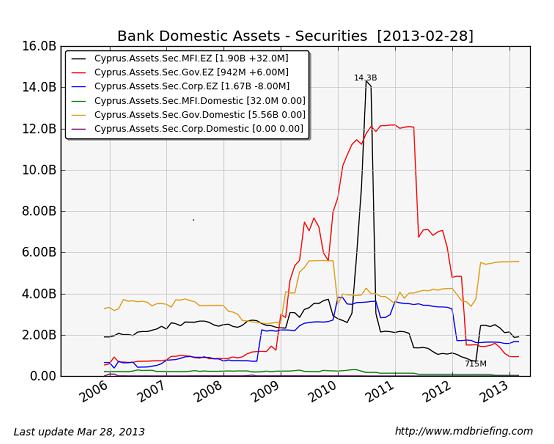

Guardando i security assets della banca di Cipro nei dati forniti dalla BCE, i problemi erano visibili ben prima – subito dopo il primo Haircut (taglio del debito) greco a metà del 2011, ed il secondo haircut ultimato nei primi mesi del 2012. Questo ha provocato un buco di 11 miliardi di euro in un sistema con 100 miliardi di totale attivo, centrato su due banche che detenevano la metà dei depositi nel sistema.

Potete vedere gli effetti dei crescenti haircut nel grafico sottostante. La tabella elenca tutti i tipi di obbligazioni possedute da tutte le banche Cipriote. La linea rossa è l’importante. Essa mostra “all off-island Eurozone Government Bonds.” (Titoli di Stato della zona euro esteri)

Più semplicemente, la linea rossa rappresenta il debito del governo greco di proprietà delle due banche su Cipro che è stato oggetto di default. E ‘passato da un valore a 12 miliardi di euro nel metà del 2011, fino al valore di 1 miliardo di euro nel primi mesi del 2012. Questo è un haircut da 11 miliardi – tutto a causa del default greco.

Allora perché la zona euro decide di attendere così tanto tempo per risolvere la situazione problematica delle banche cipriote con i loro 11 miliardi di euro di buco, che era chiaramente grave a metà del 2011, e sarebbe diventato ovvio entro il 2012?

Qui sta la storia – essa ha a che fare con il settore bancario, e di come le banche fanno soldi La spiegazione è un po’ complicata, ma abbiate pazienza..

I depositi bancari sono raggruppati in tre categorie principali: depositi di famiglie, di aziende e di altre banche. Famiglie e società in genere hanno un rapporto di lunga data con la propria banca, esse movimentano lentamente i propri depositi, e la maggior parte di questo tipo di depositanti utilizza i depositi a termine per massimizzare il loro reddito da interessi. Debiti verso altre banche sono ciò che potremmo definire “hot money”. Arrivano in fretta, e partono con la stessa velocità. Ma perché mai una banca decide di depositare i soldi in un’altra? La spiegazione è semplice: lo spread sui tassi di interesse.

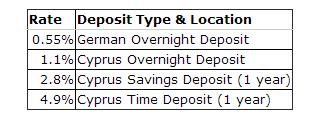

Immaginate di guidare una banca tedesca, e di pagare tassi molto bassi ai vostri depositanti overnight. Avete una grande quantità di denaro veramente a buon mercato nelle vostre mani. Quali sono le opzioni per fare soldi? È possibile far prestito di denaro ai proprietari di case tedesche ad uno ad uno, ma ci sono solo alcuni proprietari di case tedesche, e vogliono prendere in prestito solo quel tanto denaro necessario. Quindi, dopo aver prestato loro tutto il possibile, dovete mettervi in cerca per il mondo per trovare un’altra banca che offre alti tassi per il deposito di denaro, e così inciampate sulle rive di Cipro.

Ora poi, se la banca cipriota non va in default, questo è denaro free. Di quanto stiamo parlando?

Sottraete il tasso Overnight in Germania da quello Time deposit su Cipro (4,9-0,55) quindi moltiplicare di 60 miliardi di euro. Che finisce per essere 2610000000 € di profitto (2,61 miliardi di €). All’anno! Costo? Un ragazzo davanti ad un computer che preme il pulsante “Transfer” sulla sua tastiera a Dusseldorf!

Sicuramente è più remunerativo di cercare di prestare soldi a un gruppo di proprietari di case tedesche uno per uno! Ma la chiave perché questo denaro sia free, è che la vostra banca sia in grado di riottenere il suo denaro fuori da Cipro prima di ogni difficoltà.

E l’ostacolo alla possibilità di riottenere i soldi è che quei depositi vincolati (quelli che pagano più interessi) sono bloccati a Cipro per un anno. Quindi, al fine di evitare la perdita, si deve vedere nel futuro di un anno e smettere di riversare depositi a termine della vostra banca un anno prima che quelle banche di Cipro vadano in default. Altrimenti avrete raccolto si il 4,9%, ma poi dovrete subire un 30-60% di haircut sui depositi non assicurati. Ed un haircut non è un buon modo per garantire il bonus annuale del banchiere.

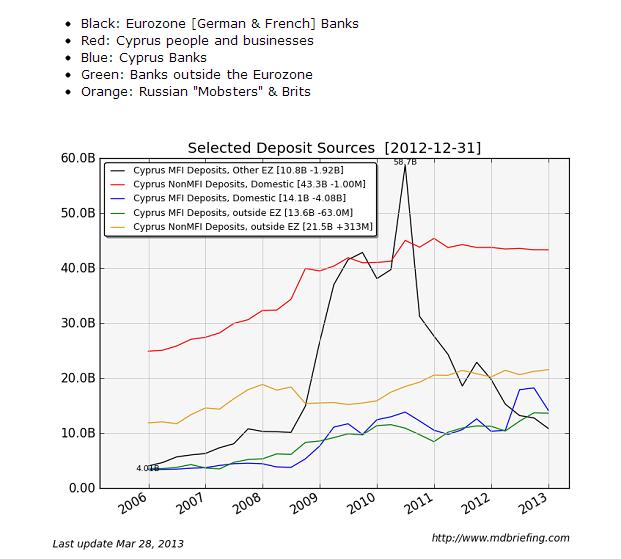

Quindi, con questa ipotetica strategia in mente ed essendo consapevoli dei pericoli di insolvenza e la timeline di quando si sono verificate le cose, date un’occhiata al seguente grafico delle “fonti di deposito estere” (depositi nelle banche di Cipro che provenivano da fuori Cipro) e vedrete di persona quanto bene ogni partecipante straniero abbia fatto per anticipare l’eventuale crisi del sistema bancario.

Guardando la linea temporale, anche a fine del 2011, quando era chiaro che la Grecia avrebbe fatto default ed il regolatore bancario doveva ben sapere che le banche a Cipro erano condannate, l’ammontare dei depositi bancari provenienti dall’ Eurozona verso Cipro era oltre € 20 miliardi, una buona parte dei quali sarebbe soggetta a perdite massicce se il modello di Cipro dovesse essere applicato in quel momento. [Si noti che 20 miliardi € era – in quel momento – la stessa dimensione dei depositi della “mafia russa”]

Ma in quel momento, a causa della strategia “collecting the spread”, qualche grossa fetta di quei soldi erano probabilmente in depositi a termine, e non poteva essere ritirata. Quel denaro non poteva fuggire, non ancora.

Ma col passare del tempo, questi depositi bancari della zona euro sono stati lentamente ridotti fino a 10 miliardi di euro, una riduzione del 50%. Presumibilmente, quando i time deposit scadevano, il denaro veniva riportato in patria.

E poi, improvvisamente, il Presidente di Cipro è stato informato che aveva 1 settimana di tempo per risolvere la situazione delle banche, che era stata in sospeso per più di un anno.

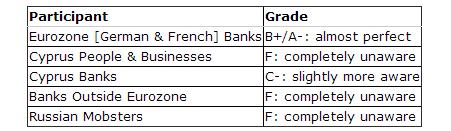

Nel guardare i movimenti di capitali prima del default, siamo in grado di dare un voto a ciascun partecipante, a seguito della loro apparente capacità di valutare il pericolo per i loro depositi.

Il chiaro vincitore: Banche dell’Eurozona quei ragazzi sono stati dei geni. Erano l’unico partecipante a ridurre seriamente partecipazioni prima del default.

E’ atteso (ed un anche po’ triste) che le famiglie e le imprese non lasciano le loro banche prontamente, perciò non sorprende che siano rimasti a bordo fino alla fine.

Ciò che è affascinante per me è che le banche che non erano nella zona euro non avevano chiaramente idea di quello che stava per succedere, e le banche di Cipro ne avevano solo una vaga idea, e solo all’ultimo minuto. Considerando la tempistica e la forma della risoluzione della crisi bancaria cipriota che era nelle mani della BCE, così come dei politici francesi e tedeschi, questa capacità incredibile delle banche della zona euro di evitare perdite è davvero una sorpresa?

Una domanda che ci si potrebbe porre è: se le banche dell’Eurozona sapevano cosa stava per accadere, perché non ritirare tutti i loro soldi dalle banche a Cipro?

In primo luogo, solo la metà dei depositi bancari a Cipro sono stati coinvolti nel bail-in. Forse i 10 miliardi di euro di depositi bancari rimanenti a Cipro sono in altre banche di Cipro sane. Un’altra spiegazione è che solo un sottoinsieme delle banche della zona euro erano ben collegate abbastanza per ricevere informazioni in anticipo.

Un ultimo punto. Fino ad ora abbiamo capito quanto l’istituto bancario ben collegato della zona euro identifica perfettamente i problemi nelle banche delle nazioni membre, e come abile sia a evitare haircut dei depositi non assicurati, potremmo trovare utile guardare i flussi di depositi di queste banche dell’Eurozona di qui in avanti.

Potrebbero anche fornire la chiave di comprensione di dove potrebbe sorgere la prossima serie di problematiche bancarie, e, forse più importante, quale sarà la tempistica di questi problemi.

Grazie, David, per condividere le tue scoperte con noi Ora possiamo vedere ci sono due modelli diCipro.:

1. Il modello public-relations/propaganda

2. Quello vero, che consente alle banche della zona euro “core” di ritirare i loro depositi dalle banche della periferia prima dell’espropriazione e dei controlli sui capitali

by @francelenzi

—————

Articolo pubblicato il 9 Aprile 2013 al 19esimo posto dei 20 Articoli TOP di Scenarieconomici.it degli ultimi 3 mesi. Sono articoli spesso finiti al primo posto nella classifica ebuzzing nella sezione economia.

1 posto) Esclusiva Analisi: simulazione di cosa accadrebbe con e senza EURO (pubblicato il 23 Marzo 2013; circa 30.000 visite su scenarieconomici e decine di migliaia migliaia su altri siti; articolo arrivato il 23 Marzo al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

2 posto) Esclusiva – L’Intervista in forma integrale all’economista Alberto Bagnai – Euro e Crisi (pubblicato il 20 Marzo 2013; circa 15.000 visite su scenarieconomici e decine di migliaia migliaia su altri siti)

3 posto) Capire la Crisi dell’Europa in 9 slides (per Super-Dummies) (pubblicato il 27 Marzo 2013; circa 10.000 visite su scenarieconomici e decine di migliaia su altri siti)

4 posto) EURO: Analisi di dettaglio del perche’ all’Italia conviene uscire (pubblicato il 24 Marzo 2013; ben oltre 6mila visite su scenarieconomici e migliaia su altri siti; articolo arrivato il 1 Aprile al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

5 posto) Fact Checking alle argomentazioni PRO-EURO: smontate una per una (pubblicato l’1 Aprile 2013; ben oltre 3mila visite su scenarieconomici e migliaia su altri siti; articolo arrivato il 1 Aprile al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

6 posto) L’Economista Kaldor nel 1971 spiegava con precisione millimetrica il perche’ l’Euro avrebbe fatto collassare il sistema (pubblicato l’8 Maggio 2013; quasi 3mila visite su scenarieconomici e migliaia su altri siti; articolo arrivato l’8 maggio al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

7 posto) Riccardi accusa Monti: “Più dava legnate al paese, più la Merkel era contenta e più lui era soddisfatto” (pubblicato l’8 Giugno 2013; oltre 2mila visite su scenarieconomici e migliaia su altri siti)

8 posto) Dati Regionali 2012 shock: Residuo Fiscale (saldo attivo per 95 miliardi al Nord) (pubblicato il 27 maggio 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti)

9 posto) Capire la Crisi dell’Europa in 80 slides (pubblicato il 5 Maggio 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti)

10 posto) Il Bilancio del Governo Monti – Valutazione finale: il peggior Governo della 2 Repubblica (Valutazione analitica delle Performance dell’Italia rispetto alla UE di tutti i governi) (pubblicato il 2 Maggio 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti)

11 posto) Serie del PIL dal 1861 ad oggi in Italia: grafici e mappe regionali (pubblicato il 14 Aprile 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti)

12 posto) Analisi del DEFAULT di uno Stato: cerchiamo di capire perche’ e quando accade, e cosa accade dopo (pubblicato il 3 Aprile 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti; articolo arrivato il 3 Aprile al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

13 posto) Studio “Bertelsmann Stiftung”: in caso di rottura dell’EURO grossi guai per la Germania (pubblicato il 17 maggio 2013; quasi 2mila visite su scenarieconomici e migliaia su altri siti)

14 posto) 5 Studi sulla Sostenibilita’ a lungo termine dei Conti Pubblici dicono che l’Occidente ha un enorme problema. Italia e Germania le nazioni piu’ sostenibili. (pubblicato l’11 Maggio 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

15 posto) 4 Premi Nobel (Paul Krugman, Milton Friedman, Joseph Stigliz, Amartya Sen): “l’Euro e’ una patacca” (pubblicato il 3 Giugno 2013; oltre mille visite su scenarieconomici e migliaia su altri siti; articolo arrivato il 3 giugno al 1 posto come rilevanza nella classifica Ebuzzing sezione Economia)

16 posto) L’andamento del Mercato Immobiliare nel 1996-2012 nei vari Paesi Europei, e proiezione al 2017 (pubblicato l’1 Aprile 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

17 posto) Ecco perche’ la DISGREGAZIONE dell’EURO e’ lo scenario piu’ probabile (pubblicato il 21 Maggio 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

18 posto) Euro-crisi: Germania, Italia e gli altri, un matrimonio destinato a finire male…. molto male. (pubblicato il 10 Maggio 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

19 posto) Il vero “Cyprus Template”. Come la zona euro sia diventata ormai uno strumento neocoloniale di sfruttamento (pubblicato il 9 Aprile 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

20 posto) EURO CRISI: dopo Grecia, Irlanda, Portogallo, Spagna, Italia, Cipro (Slovenia, Malta) chi sara’ il prossimo? (pubblicato il 29 Marzo 2013; ben oltre mille visite su scenarieconomici e migliaia su altri siti)

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati

L’Europa e la “dissipazione silenziosa”: così Bruxelles vuole colpire chi fallisce restando fermo

You must be logged in to post a comment Login