Attualità

IL FISCAL COMPACT È ILLEGITTIMO ANCHE SE ANCORA QUALCUNO NON LO SA O NON VUOLE AMMETTERLO (COMPRESO L’ON. DE LUCA DEL PD).

Il 30 luglio scorso in occasione di una audizione sulle priorità della nuova legislatura europea presso le Commissione riunite XIV Camera e 14 del Senato di alcuni europarlamentari, l’On. Piero De Luca del PD ha contestato (solo a parole e non nei contenuti interrompendo a voce alta affinché Rinaldi non potesse parlare nei tempi previsti) l’analisi sul Fiscal Compact che lo stesso Rinaldi stava esponendo sull’illegittimità della norma.

Ritorniamo pertanto opportuno ripubblicare le osservazioni di illegittimità sul Fiscal Compact nella speranza che “qualcuno” in Italia prenda finalmente come riferimento questa analisi per scongiurare definitivamente la sua pratica attuazione.

Iniziamo nel rifare il punto sul cosiddetto Fiscal Compact perché rappresenta un corposo irrigidimento, con effetti altamente perversi, necessario alla realizzazione del modello economico adottato dalla governance europea a supporto della sopravvivenza dell’euro. Infatti i criteri previsti da questo modello economico prevedono, in omaggio alla tanto cara ortodossia tedesca, la stabilità dei prezzi, cioè dell’inflazione, e la disciplina dei conti pubblici per mezzo essenzialmente del raggiungimento del pareggio di bilancio e la diminuzione pianificata, con precise regole codificate, del debito pubblico, come unici strumenti in grado di garantire i presupposti per la crescita.

E’ comunque singolare notare che, gli attenti comunicatori di Bruxelles, abbiano immediatamente ribattezzato il Trattato sulla Stabilità o Patto di Bilancio Europeo proprio con il più innocuo e assonante termine di Fiscal Compact, per celare la vera “bomba a orologeria” insita negli articoli dell’accordo, che ricorda all’opinione pubblica i più simpatici, gradevoli e rassicuranti Compact Disk o Compact Stereo.

Si vuole circostanziare l’argomento, perché questo accordo rappresenta una fondamentale evoluzione di quei parametri macroeconomici previsti già dai tempi di Maastricht nel tentativo di assicurare maggiore sostenibilità ai criteri di convergenza dell’aggregazione monetaria. Nella pratica però si è introdotta una normativa che applicata paradossalmente accelera ancora di più lo stato di recessione in cui è già precipitato quasi tutto il Continente europeo a causa delle politiche deflazionistiche e che, come vedremo più avanti, è anche palesemente illegittima.

E’ comunque anche vero che a Bruxelles, con sollievo delle capitali europee, il Fiscal Compact sia stato per ora messo sotto “formalina”, poiché attualmente ben pochi Paesi sono in grado di rispettarlo se non a costo di ulteriori sacrifici. Tuttavia potrebbe essere utilizzato nel breve “a comando” da parte delle Istituzioni europee nei confronti dei singoli Stati “indisciplinati” e pertanto sarebbe quanto mai opportuno che la classe politica italiana si avvalga delle intuizioni del prof. Giuseppe Guarino per “disinnescarne” definitivamente il pericolo.

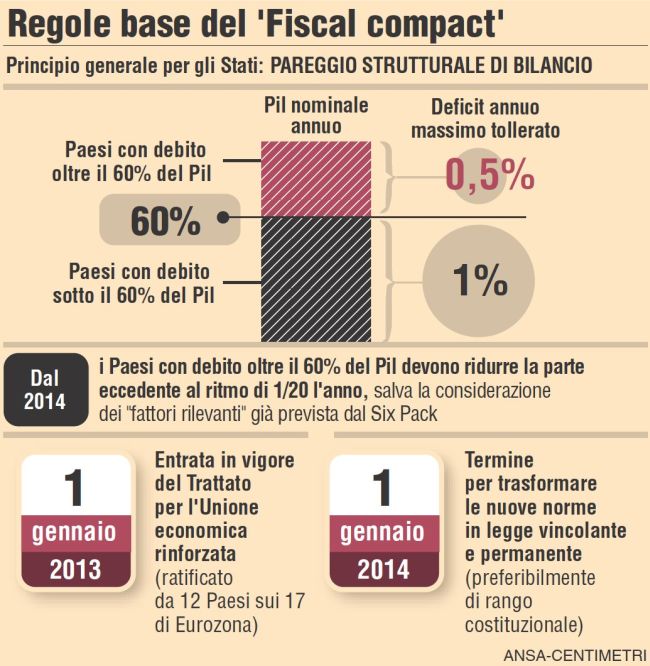

Ricordiamo brevemente che il Fiscal Compact impone, in evoluzione dei parametri di Maastricht, di non superare la soglia di deficit strutturale superiore allo 0,5% (all’1% per coloro i quali hanno rapporto debito pubblico PIL inferiore al 60%) e di ridurre nell’arco di venti anni la porzione del debito eccedente il rapporto del 60%, al ritmo di un ventesimo (5%) all’anno, impegnando inoltre tutti gli Stati firmatari a coordinare i piani di emissione del debito con il Consiglio dell’Unione e con la Commissione europea. Inoltre ha previsto la raccomandazione di inserire nelle rispettive Costituzioni nazionali (nella nostra prontamente modificando l’art.81) del principio del perseguimento del pareggio di bilancio e subordina il rispetto rigoroso e tempestivo dei parametri in esso contenuti per l’accesso agli aiuti dei meccanismi previsti dall’MES, più semplicemente conosciuto come ultima versione cronologica dei Fondi Salva Stati.

Per quanto riguarda la sua “validità” giuridica, vi sono più che fondati dubbi e perplessità, come quelli che provengono proprio da uno dei più autorevoli giuristi italiani di tutti i tempi, il prof. Giuseppe Guarino, il quale ha prontamente individuato gli aspetti della sua illegittimità confermando come la Commissione europea non abbia strumenti a supporto per perseguire proficuamente il suo modello economico di riferimento.

Riprendendo fedelmente le tesi da lui stesso enunciate in un articolo pubblicato da “Il Foglio” del 19.12.2012, e riportata dal sottoscritto nel convegno “Morire per l’Euro” promosso dal Gruppo Parlamentare europeo EFD il 3.12.13 a Bruxelles, possiamo constatare che l’art.2 del Trattato sulla Stabilità dispone testualmente: “Le parti contraenti applicano e interpretano il presente Trattato conformemente ai trattati su cui si fonda l’Unione europea”, il cui concetto è ribadito nel comma successivo: “Il presente Trattato si applica nella misura in cui è compatibile con i trattati su cui si fonda l’Unione europea e con il diritto dell’Unione europea”.

Guarino puntualizza che pertanto “le espressioni adoperate sono così precise che le possibilità di errore nella interpretazione possono considerarsi più che minime, inesistenti”. Inoltre lo stesso Fiscal Compact stabilisce all’art.3, n.1, lett.a), che “la posizione di bilancio della Pubblica amministrazione di una parte contraente è in pareggio o in avanzo”. Anche qui il grande giurista italiano non manca di precisare che il comma 1 ribadisce ancora la prescrizione, in precedenza riprodotta dall’art. 2, precisando che il vincolo della lett. a) vige “fatti salvi (gli) obblighi ai sensi del diritto dell’Unione”.

Si ricorda che per “bilancio in pareggio” s’intende che l’indebitamento annuale della Pubblica amministrazione debba essere pari allo zero per cento, mentre il Trattato dell’Unione Europea firmato a Maastricht, art. 104 c) prot. n. 5 e inoltre dal Trattato sul Funzionamento dell’Unione Europea di Lisbona nell’art. 126 (ex.104), fissano invece al 3 per cento il limite dell’indebitamento annuale.

Pertanto quanto disposto dal Trattato di Stabilità riguardo al pareggio di bilancio, non è conforme ai trattati su cui è fondata l’UE, e questo è già sufficiente a negargli legittimità.

Sulla base di queste considerazioni Guarino argomenta, in modo inequivocabile, che imporre la parità del bilancio in virtù di quanto disposto negli articoli applicativi del Fiscal Compact, significa violare il Trattato istitutivo della UE e insieme l’art. 126 del Trattato di Lisbona, in quanto non è mai stato modificato nella forma prescritta invece dal Trattato di Stabilità. Se ci si limita ai profili esaminati, la illegittimità non risiede pertanto nel Fiscal Compact, ma nel volerlo applicare nonostante risulti “non conforme” e “non compatibile” con i precedenti Trattati.

Il prof. Guarino infine muove, forti critiche, assolutamente condivisibili, nei confronti di “alcuni Commissari europei presenti e attivi nelle Istituzioni comunitarie che avrebbero dovuto sentire il dovere di spiegare su quali basi giuridiche si sono assunti la responsabilità di imporre una disciplina in stridente contraddizione con il Trattato di Maastricht (zero per cento in luogo del tre per cento per l’indebitamento annuo, uno dei due famosi parametri del Trattato posto a fondamento della convergenza monetaria). E come e perché, nonostante l’accelerazione e la generalizzazione del fenomeno depressivo che ha caratterizzato l’economia degli Stati, non abbiano avvertito il dovere di rendere conto dell’errore commesso e di porvi riparo.”

Inoltre si ricorda che il Fiscal Compact sarebbe dovuto essere inglobato nel corpus dei trattati su su si fonda l’Unione Europea (Maastricht e Lisbona) entro 5 anni dalla sua entrata in vigore, cioè il 2018, essendo un accordo intergovernativo, ma “stranamente” nessuno se l’è sentita fino ad ora di farlo respingendo tale opzione.

Quindi siamo legittimati a chiamare in causa la responsabilità di coloro i quali ne chiedono l’applicazione, poiché in palese contrasto e violazione con quanto disposto dai trattati e dai regolamenti europei.

Perché in Italia nessuno ha fortemente portato avanti questa corretta interpretazione di illegittimità del Fiscal Compact promossa dal prof. Guarino che potrebbe rilevarsi l’unica arma a disposizione per potercene liberare definitivamente?

Naturalmente attendiamo fiduciosi la replica dell’On. De Luca j. che saprà senza dubbio “demolire” con validi ed inoppugnabili strumenti giuridici quanto affermato e sostenuto con forza dal prof. Giuseppe Guarino!

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa