Attualità

IL FALLIMENTO DI DRAGHI (A SPESE NOSTRE)

È sempre interessante prendere lezioni da un personaggio che, da quando è stato nominato governatore della BCE, ovvero dal 1 novembre 2011, non è mai riuscito a centrare l’unico obiettivo per il quale è pagato, cioè portare l’inflazione dell’Eurozona al 2%.

Certo, Draghi ha delle ottime ragioni per giustificare tale fallimento, infatti, come spiega la stessa BCE nell’articolo del febbraio 2018 intitolato “Economic developments in the euro area”, “le mutate dinamiche salariali sono un elemento importante che mantiene un freno alle pressioni sui prezzi. […] Oltre ai deboli sviluppi sul lato della produttività, il notevole livello di flessibilizzazione del mercato del lavoro sta limitando la crescita salariale”. Quest’affermazione è doppiamente importante perché ci dice due cose fondamentali:

1. la dinamica dei prezzi dipende fondamentalmente dalla dinamica occupazionale (e non dalla quantità di moneta emessa), in particolare l’articolo pone l’accento sul tasso di disoccupazione U6, che comprende non solo i disoccupati veri e propri, ma anche i sottoccupati ed i part-time involontari

2. la flessibilizzazione del mercato del lavoro (uno dei punti cardine delle cosiddette riforme strutturali) serve a mantenere bassi i salari

Pertanto:

a) la curva di Phillips funziona (non solo nel breve periodo)

b) la quantità di moneta STAMPATA non pare in grado di influenzare in maniera significativa il tasso di inflazione

Non so se avete capito: la BCE ci sta dicendo che è un ente che non può e/o non è in grado di controllare l’inflazione e che le riforme che “sponsorizza” peggiorano tale situazione! E se lo dicono loro…

Ma colui che non riesce a dare il “cattivo esempio” è sempre prodigo di “buoni consigli”: in un’audizione dinanzi al Parlamento europeo, il presidente Draghi infatti ha avvertito i governi ad alto debito, come quello italiano, che l’indebitamento si traduce in una perdita di sovranità. In particolare ha precisato che “un debito pubblico elevato riduce la sovranità nazionale di un Paese perché l’ultima parola nel giudicare i conti pubblici è affidata ai mercati, istituzioni non elette, fuori dal quadro democratico“. Il presidente della Bce ha poi aggiunto che “la sovranità è persa sulla scia di scelte sbagliate”.

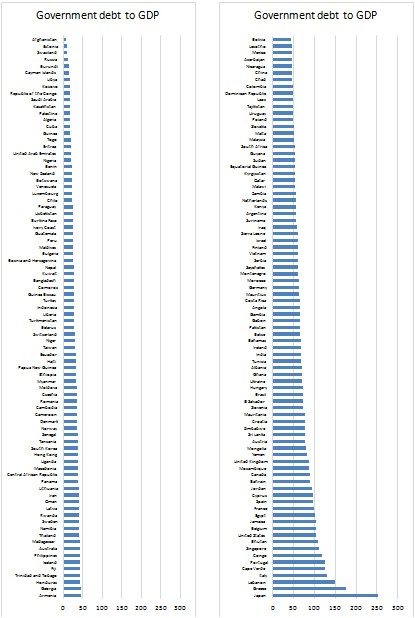

Quindi le nazioni con elevato debito pubblico sarebbero nazioni a “sovranità limitata” nelle quali i mercati sarebbero i veri detentori del potere politico. Ma chi sono queste nazioni “non democratiche” governate dai mercati, ovvero quali sono le nazioni con maggiore rapporto debito/Pil?

Scopriamo che la nazione meno democratica al mondo sarebbe il Giappone, mentre sarebbero perle di democrazia Paesi quali l’Afghanistan, il Burundi, la Libia, la Palestina, il Congo, Cuba, il Botswana, il Venezuela (ma Maduro non era un dittatore?), il Cile, il Burkina Faso ecc. Non vi viene il sospetto che, in questo caso, Draghi abbia detto una emerita scemenza?

Eppure secondo la dottrina mainstream ha perfettamente ragione! Certo, esiste anche la teoria keynesiana che sostiene che il rapporto debito/Pil sia una misura fallace e non indicativa della reale situazione di una nazione. Anzi, talvolta un elevato debito pubblico può addirittura essere un elemento positivo poiché una nazione può avere speso molto per sostenere politiche di investimenti pubblici, in tale caso avremo alto debito pubblico ma verosimilmente bassa disoccupazione. Ho detto che un alto debito può essere un elemento positivo, ma non lo è necessariamente in quanto gli stessi soldi potrebbero essere stati usati, ad esempio, per l’acquisto di beni esteri, sostenendo in tale modo la domanda altrui, non quella della propria nazione. Viceversa il basso debito potrebbe essere dovuto a politiche di austerity (tanto care al Fondo Monetario Internazionale), con forti tagli alla spesa, alta disoccupazione e forte concentrazione della ricchezza, oppure può essere dovuto al fatto che il Paese è fortemente importatore di capitali (magari perché è un paradiso fiscale oppure perché molto ricco di materie prime). Insomma, il rapporto debito/Pil, secondo l’impostazione keynesiana, vuole dire poco o nulla. Secondo Draghi e la sua corrente di pensiero liberista, invece, è un parametro dirimente. Pensate quindi che, poiché ritengono che tale rapporto sia discriminante addirittura per la democraticità di una nazione, facciano qualunque sforzo per migliorarlo? Pensate male!

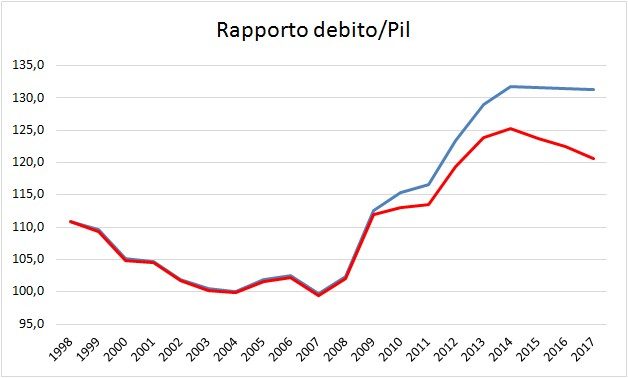

Vi siete mai chiesti quanto ci costa l’incapacità di Draghi di portare l’inflazione al 2%? Sì perché, se è vero che i tassi vicini allo zero riducono l’onere della spesa per interessi, è altrettanto vero che la bassa inflazione riduce il Pil nominale, ovvero quello a valori correnti, e questo, a parità di altre condizioni, fa aumentare il rapporto debito/Pil. Per apprezzare tale effetto, facciamo un esercizio ipotizzando che la BCE sia riuscita, grazie ai suoi “possenti” mezzi, a non fare scendere mai l’inflazione italiana al di sotto della soglia del 2%. Dal 1999, anno di insediamento della BCE, al 2009 la situazione sarebbe cambiata di poco o nulla in quanto l’inflazione è sempre stata prossima o superiore al 2%. La vera differenza si evidenzia dal 2010 in poi quando il combinato disposto della crisi mondiale e delle politiche economiche deflative imposte da Trichet e Draghi nella famosa letterina (e messe in pratica sul finire dell’ultimo governo Berlusconi poi da Monti e i suoi sodali) hanno fatto precipitare il tasso d’inflazione, qui calcolato come variazione del deflatore del Pil, in territori prossimi allo zero. Questo, a parità di altre condizioni, ha PEGGIORATO il rapporto debito/Pil.

Di seguito viene riportato il grafico del rapporto debito/Pil come è realmente (linea blu) e come sarebbe stato se l’inflazione italiana non fosse mai scesa sotto la soglia del 2% (rappresentata con la linea rossa):

Se le politiche di Draghi avessero consentito un livello d’inflazione al 2%, il rapporto debito/Pil sarebbe inferiore al 120% ed in significativa discesa a partire dal 2014 (linea rossa), invece è stagnante intorno al 131% (linea blu). È vero, siamo un Paese a sovranità limitata, ma questo, a differenza di quanto asserito da Draghi, non dipende dall’elevato debito, altrimenti l’Afghanistan, il Burundi e il Venezuela sarebbero dei paladini della libertà, ma in quanto nell’Eurozona sono impedite le politiche keynesiane di sostegno alla domanda. Ed è proprio la possibilità di fornire un sostegno alla domanda che, in caso di elevata disoccupazione, distingue un Paese sovrano da una colonia. E noi, su questo Draghi ha perfettamente ragione, siamo una colonia.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?