Analisi e studiEconomiaGiappone

Il Bank Of Japan butta sul mercato i titoli: mossa disperata per salvare lo Yen dal collasso

Lo Yen affonda e la Banca del Giappone risponde con un taglio record del bilancio (-15,6%). Venduti anche i titoli azionari per frenare l’inflazione importata senza alzare troppo i tassi. Ecco cosa cambia per i mercati.

La Banca del Giappone (BOJ) ha rotto gli indugi. Di fronte al crollo verticale dello Yen, che dal 2012 ha perso oltre la metà del suo valore rispetto al dollaro, l’istituto centrale ha avviato una cura da cavallo. Non potendo o non volendo alzare i tassi di interesse in modo aggressivo per non uccidere la fragile ripresa interna, Tokyo ha scelto la via del Quantitative Tightening (QT).

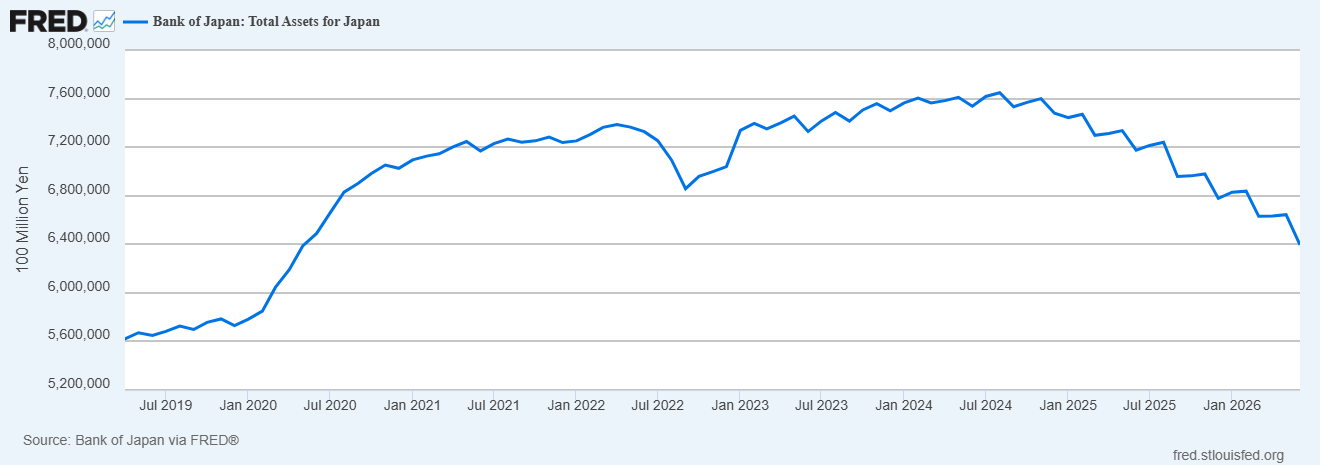

I dati dell’ultimo trimestre, chiuso a giugno 2026, mostrano un taglio record dei titoli in pancia alla banca. La BOJ ha ridotto il proprio bilancio del 15,6% rispetto al picco del 2024. Si tratta di una contrazione enorme, pari a ben 116.900 miliardi di yen. Nulla è più sacro nei forzieri della banca centrale: per sostenere la valuta nazionale, si sta vendendo di tutto.

Ecco come appare tutto nel grafico della Fed di Saint Louis:

Attivi Bank of Japan

L’inflazione “cattiva” che spaventa Tokyo

Per anni il Giappone ha inseguito l’inflazione, sperando in una crescita virtuosa trainata dai consumi e dai salari. Il crollo del 53% dello Yen nei confronti del dollaro ha però generato il mostro opposto: l’inflazione importata. I costi energetici sono esplosi, i beni di consumo esteri sono diventati proibitivi e le imprese manifatturiere faticano a pagare le materie prime.

Per correre ai ripari, la BOJ ha preferito evitare rialzi violenti del tasso di riferimento, oggi fermo a un timido 1%, che peserebbero anche sui bilanci pubblici in un momento delicato. Ha scelto invece di aggredire direttamente la liquidità tramite il QT. Questa mossa ha fatto impennare i rendimenti dei titoli di Stato a lungo termine (JGB). Il rendimento del titolo a 30 anni è balzato al 4%, mentre il decennale è salito al 2,7%, livelli impensabili fino a pochi anni fa.

La composizione del taglio dei titoli della BOJ

Il calo dei titoli nel solo secondo trimestre del 2026 è stato di 23.500 miliardi di yen, il dato più alto dall’inizio della stretta. La tabella seguente mostra come si è articolato il taglio delle attività patrimoniali rispetto ai picchi storici:

| Tipo di Asset | Calo dal picco | Valore attuale (Yen) | Note di mercato |

| Titoli di Stato (JGB) | -12,5% | 518.300 miliardi | Azzerati i Treasury bill a breve termine |

| Prestiti alle banche | -55,0% | 68.000 miliardi | Chiusi i programmi straordinari della pandemia |

| ETF e Fondi Immobiliari | -1,0% (valore storico) | 37.600 miliardi | Vendite reali molto più alte del valore contabile |

| Obbligazioni societarie | Quasi azzerate | 1.630 miliardi | Cambiali commerciali già scese a zero |

Vendite di azioni sotto costo (ma solo sulla carta)

La vera novità di questa strategia riguarda la vendita diretta di ETF azionari e fondi immobiliari (J-REIT). La BOJ ha iniziato a liquidare questi titoli a inizio anno. Il ritmo ufficiale sembra lento (330 miliardi di yen all’anno per gli ETF), ma c’è un trucco contabile.

La banca centrale registra questi asset al prezzo di acquisto del 2011. Da allora, l’indice Nikkei 225 è cresciuto del 500%. Questo significa che l’impatto reale sul mercato finanziario delle vendite correnti è di molte volte superiore rispetto a quanto iscritto a bilancio. La BOJ sta drenando molta più liquidità dal sistema di quanto i dati ufficiali lascino intendere, e lo stesso può dirsi per i titoli

Le ricadute economiche per cittadini e imprese

Questa cura da cavallo ha effetti immediati sull’economia reale. L’aumento dei rendimenti dei titoli di Stato renderà più caro il debito pubblico giapponese, mettendo sotto pressione i conti dello Stato. Anche i mutui costeranno di più, mentre così tanti ETF sul mercato potrebbero appesantire la borsa.

Bisogna dire che, comunque, un certo effetto di questa azione vi è stato sul cambio con lo USD, con lo Yen che si è leggermente rafforzato. Se non altro questa operazione sembra aver frenato lo scivolamento della moneta giapponese:

Cambio Yen Dollaro, da Tradingeconomics

Per le imprese e le famiglie si profila uno scenario a due facce:

- Vantaggi: Uno Yen più forte frena il caro-vita sui prodotti importati, dai carburanti alimentari alla tecnologia.

- Svantaggi: Il costo dei mutui e dei finanziamenti commerciali è destinato a salire, riducendo i margini di profitto.

La scommessa della BOJ è rischiosa. Creare una curva dei rendimenti così ripida, con tassi a breve all’1% e a lungo termine al 4%, serve a dare ossigeno allo Yen senza bloccare l’erogazione del credito a breve termine. Resta da vedere se i mercati accetteranno questo pavimento o se continueranno a scommettere contro la valuta del Sol Levante.

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

You must be logged in to post a comment Login