Economia

Grafico del giorno: per quelli che “il problema è lo stock del debito ereditato dalla liretta” ….

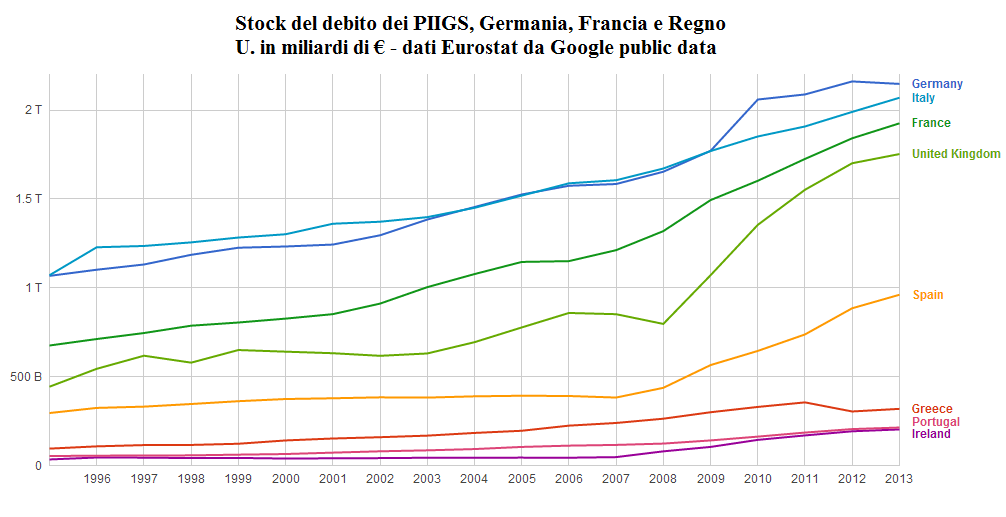

Tra le varie lamentele avverso i PIIGS, per “incolparli” di aver vissuto come cicale al di sopra delle proprie possibilità e di giustificare, così, anche i provvedimenti di austerità, si è spesso richiamato, oltre che l’alto rapporto debito/PIL, lo stock del debito; cioè la quantità di debito in euro ex sé, invece che in rapporto al PIL. Insomma ci si riferiva al debito proprio come variabile di stock: la quantità di debito esistente in un determinato momento. Naturalmente gli stock del debito troppo elevati e da tagliare, come al solito, erano quelli degli arcinoti PIIGS. Vediamo allora l’andamento da metà degli anni ’90 dello stock del, e/o di, debito ed i dati Eurostat sullo stesso a fine 2013 per i PIIGS, il così detto “core” (Francia e Germania) ed il Regno Unito:

Germania: 2.147 miliardi di €

Italia: 2.069 miliardi di €

Francia: 1.925 miliardi di €

Regno Unito: 1.752 miliardi di €

Spagna: 960 miliardi di €

Grecia: 318,7 miliardi di €

Portogallo: 213,6 miliardi di €

Irlanda: 202,9 miliardi di €

Facciamo un gioco, sommiamo lo stock del debito dei PIIGS e quello del “core” (Germania e Francia). Il primo è 3.764,2 miliardi di €, il secondo 4.072 miliardi di €. Sembra che lo stock del debito dei PIIGS sia inferiore a quello dei paesi core. Inoltre è facile notare che Spagna, Irlanda, Portogallo e Grecia hanno degli stock di debito che sommati tra di loro non arrivano a quelli di Italia, Germania e Francia presi singolarmente. Ancora, vediamo che lo stock di debito maggiore è quello della Germania, che è oltre dieci volte quello irlandese e portoghese, quasi sette volte quello greco e molto più del doppio di quello spagnolo. Forse l’Italia dovrebbe avere uno stock del debito leggermente inferiore, forse; però, in primis l’alto rapporto debito/PIL è dovuto più al fattore denominatore piuttosto che ad una crescita smodata nell’ultimo periodo dello stock di debito. Infatti, guardate il grafico, dal 2008 lo stock del debito italiano non cresce più velocemente né di quello francese né di quello tedesco, anzi, entrambi questi crescono più velocemente di quello italiano; pertanto la maggiore incidenza nel rapporto con il PIL è a causa della diminuzione di questo, piuttosto che dell’aumento di quello. Per cui lo stock italiano di debito – diciamo – “in eccesso”, se c’è, non è sicuramente delle dimensioni che avrebbero voluto farci credere. E cosa dire poi dello stock tedesco?! Dal 2009 cresce molto di più del nostro ma ha, letteralmente, un’impennata tra il 2009 ed il 2010; in piena crisi e proprio quando serviva! È il tempismo alemanno! E pensate che strano, il paese che “va meglio” è quello che dal 2009 ha aumentato più degli altri lo stock del debito: la Germania! Inoltre, strano anche che i maggiori stock del debito al mondo siano anche quelli dei paesi più ricchi. I primi due stock di debito al mondo sono quelli di Stati Uniti e Giappone, che sono la prima e la terza potenza economica mondiale. Dopodiché abbiamo lo stock tedesco, quarta potenza economica mondiale, quello italiano (nona), francese (quinta) e del Regno Unito (sesta potenza economica). A proposito del Regno Unito, lo stock di debito nel 2008, era di 796,5 miliardi di €, al 2013 è a 1.752 miliardi di €! In cinque anni è cresciuto di quasi mille miliardi! Avete sentito qualcuno dire qualcosa della strepitosa crescita dello stock di debito del Regno Unito che in cinque anni è cresciuto più che gli interi stock di Portogallo, Grecia e Irlanda messi assieme?! Io no! Infine, ancora per quelli che lo stock del debito è l’eredità degli anni passati e della “liretta” ricordiamo che al 2002 lo stock nostrano di debito era di 1.371 miliardi di € ed al 2013 è a 2.069 miliardi. Dal 2002 al 2013, con l’euro, ben 698 miliardi di aumento di stock del debito. Per cui, visto che un terzo dell’attuale stock di debito (oltre il 30% per intenderci) si è formato in poco più che dieci anni con l’euro, non si capisce dove sia questo fantomatico dividendo. Si può serenamente e sulla base dei numeri, inoltre, rispedire al mittente la solita fantasia che vede nella “liretta” la causa della crescita dello stock del debito. Come appena visto, infatti, non è così; solo più o meno due terzi dell’attuale stock si sono formati in “tutta la storia della lira” (dal 1861 al 2002), circa 1.371 miliardi; mentre in poco più di dieci anni di euro abbiamo avuto un aumento di ben 698 miliardi, un terzo dell’attuale debito. In pratica, poco più di 10 anni di euro ci sono costati, in termini di crescita dello stock del debito, più della la metà di 141 anni di lira (1861 – 2002); oppure, se preferite, in poco più di dieci anni di euro abbiamo accumulato tanto stock del debito quanto in, più o meno, settant’anni di lira: un po’ “caruccio” questo euro insomma! E per fortuna che c’è stato il dividendo!

Naturalmente in mezzo a tutto questo il problema erano proprio gli stock del debito inferiori; quello della Grecia, del Portogallo della Spagna (risibile nel 2008 – 436,9 miliardi, ora a 960,6 miliardi – per una nazione come la Spagna) dell’Irlanda e, giusto per non farsi mancare nulla, dell’Italia. Sono state introdotte misure di austerità per il “pericolo stock del debito” ed i risultati sono stati che l’unica nazione che ha ridotto lo stock del debito dal 2011, la Grecia (da 355,1 miliardi a 318,7) è quella che si trova nelle condizioni più disastrate; mentre il Regno Unito, che ha emesso in soli cinque anni una quantità di debito di oltre tre volte quello greco complessivo, registra una forte crescita; la Germania che nel 2008 aveva uno stock di, circa, 1.652 miliardi di €, al 2010 era a 2.059, in soli due anni 407 miliardi in più di stock del debito, molto più dello stock di debito greco totale; e cresce! Pertanto, visto che dove si è ridotto lo stock del debito (Grecia) le cose sono andate peggio, mentre dove lo si è aumentato, anche in maniera “sorprendente”, le cose sono migliorate (Germania, Regno Unito) oppure i danni sono stati più contenuti (Spagna), anche la tanta agognata riduzione dello stock del debito non pare essere – per chi scrive – la soluzione esatta. Forse sarebbe meglio preoccuparsi meno, adesso, dello stock del debito; puntare sulla crescita del PIL, fattore denominatore nel rapporto debito/PIL – che passa, per forza di cose, da un aumento, almeno nel breve periodo, della spesa dello Stato e dello stock stesso di debito, magari sulle brevi scadenze – e pensare di ridurlo, semmai, quando “le cose andranno meglio”.

Luca Pezzotta di Economia Per I Cittadini

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

L’invisibile veleno quotidiano: la plastica dei cibi sta distruggendo il nostro fegato

Germania, la grande illusione immobiliare è finita: le case restano invendute e la crisi spaventa le banche

Tragedia a Ceuta e miliardi del Mondiale 2030: perché la Spagna si piega al Marocco e fa il gioco di Pechino

Pingback: Grafico del giorno: per quelli che “il problema è lo stock del debito ereditato dalla liretta” ….