AttualitàEconomia

Giorgetti fa previsioni sul debito pubblico, ma le variabili sono tante

Il Ministro dell’Economia Giorgetti appare essere soddisfatto di quanto fatto dall’Italia: sul debito pubblico il Paese ha dato «un segnale preciso, che gli investitori sembrano aver apprezzato», secondo quanto riportato da Milano Finanza. Il ministro in audizione ha difeso la strategia del governo, cosa che, del resto, è parte dei suoi doveri.

«Gli oneri del debito sono condizionati anche dal merito di credito del nostro Paese, che a sua volta è legato alla capacità di crescita della nostra economia e all’adozione di politiche sostenibili e responsabili. Su questo abbiamo dato un segnale preciso», ha spiegato in attesa di conoscere il giudizio dell’agenzia di rating Moody’s di venerdì 17 novembre, dopo avere incassato le conferme di Standard & Poor’s e Fitch, «Il disavanzo pubblico è infatti previsto scendere al di sotto della soglia del 3% per cento entro il 2026, per rispettare non solo i vincoli europei, ma anche per realizzare il necessario consolidamento dello stock del debito».

Secondo Uno dei vincoli che il governo si trova davanti è invece l’onere degli interessi sul debito, che nel 2026 raggiungeranno il 4,6% del Pil. Una stima elaborata sulle aspettative di mercato di fine settembre, che vedono una progressiva salita dei rendimenti anche nei prossimi anni, sebbene con un ritmo inferiore a quello che ha avuto luogo a partire dalla fine del 2021

Questa previsione sarà giusta?

Siamo sicuri che gli interessi raggiungeranno quel livello? La percentuale degli interessi sul PIL viene a dipenderà da una serie di fattori, alcuni dei quali hanno ben poco a che fare con i mercati finanziari, quali:

- il tasso di crescita del PIL, che viene a dipendere da fattori ambientali generali e dalle politiche economiche del governo in senso lato;

- per i tassi nominali, l’andamento nell’inflazione;

- le politiche della BCE.

Alla fine, come dimostra quanto successo dal 2015 al 2022, i tassi d’interesse vengono a dipendere più che ai mercati dal comportamento della banca centrale europea…

Se la BCE deciderà che la stretta monetaria è stata sufficiente e che bisogna cercare di spingere la crescita economica, allora vedrete che questi rendimenti dei titoli di stato torneranno a calare ai livelli del 2016-2018. Se si andrà in direzione opposta allora li vedrete crescere. Su tutto questo il MEF avrà un’influenza limitata.

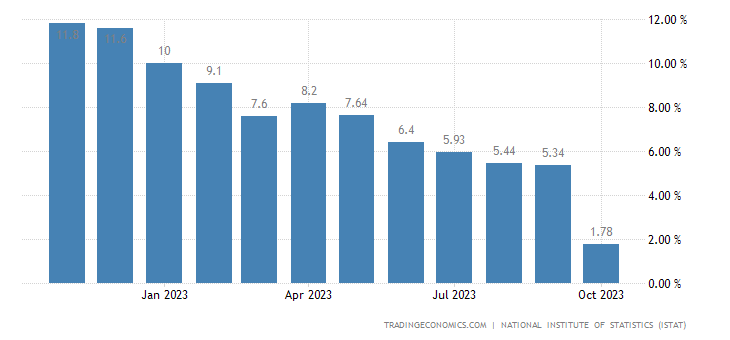

Se mai il ministero dovrebbe preoccuparsi di un altro problema: l’inflazione. Il calo secco dell’inflazione fa si che i tassi reali sul debito di stato siano ora positivi. Vediamo che l’ultima rilevazione dell’indice dei prezzi su base annua era all’1,78%

Quindi abbiamo un rendimento reale positivo di quasi il 3% altissimo sia rispetto agli anni precedenti, sia in senso assoluto. Questa dovrebbe essere la preoccupazione del MEF che, comunque, sul tema potrebbe fare poco. Alla fine il nostro bilancio va quasi con il pilota automatico, le poste manovrabili sono ben poche e quello che dovrebbe essere fatto non viene fatto, e non parliamo di tagli, ma di politiche espansive, anche a costo zero, o di altri tipi di politiche.

Questo è il nostro vero, grande, problema.

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

You must be logged in to post a comment Login