Attualità

FMI: le politiche di austerità non aiutano a ridurre il rapporto debito/PIl? pare di no…

Perfino il Fondo Monetario Internazionale incomincia ad avere qualche dubbio sull’efficacia delle politiche di austerità. Nel suo outlook economico sul 2023 affronta il problema della riduzione dell’indebitamento tramite il cosiddetto “Consolidamento fiscale“, gentile eufemismo per indicare le politiche di austerità che sono molto di moda nell’Eurozona a trazione tedesca. Però cosa dice il FMI a pagina 89 del proprio outlook 2023 ?

Questo capitolo esamina l’efficacia di diversi approcci per ridurre il rapporto debito/PIL. Sulla base di analisi econometriche e completato da una rassegna esperienze storiche, il capitolo giunge a tre conclusioni principali. conclusioni principali.

In primo luogo, interventi adeguatamente tempificati (ad es, durante le espansioni economiche) e opportunamente concepiti (ad esempio, più basati sulla spesa che sulle entrate nelle economie avanzate) i consolidamenti fiscali hanno un’alta probabilità di ridurre in modo duraturo il rapporto debito/PIL. Gli effetti di riduzione del debito degli aggiustamenti fiscali sono rafforzati se accompagnati da riforme strutturali che favoriscono la crescita e da solidi quadri istituzionali.

Allo stesso tempo, poiché queste condizioni e le politiche di accompagnamento possono non essere sempre presenti, e in parte perché il consolidamento fiscale tende a rallentare la crescita del PIL, i consolidamenti hanno in media effetti trascurabili sui rapporti debito/PIL. Anche fattori come i trasferimenti alle imprese statali, le sopravvenienze passive o le fluttuazioni del tasso di cambio possono vanificare gli sforzi di riduzione del debito. In secondo luogo, quando un Paese si trova in una situazione di sofferenza debitoria, un approccio globale che combini una significativa ristrutturazione del debito – la rinegoziazione dei termini di servizio del debito esistente – il consolidamento fiscale e politiche di sostegno alla crescita economica può avere un impatto significativo e duraturo sulla riduzione del rapporto debito/PIL. Il coordinamento tra i creditori è essenziale. Infine, la crescita economica e l’inflazione hanno storicamente contribuito a ridurre il rapporto debito/PIL.

Guardate che quello che viene affermato dal FMI è quasi rivoluzionario per l’ente internazionale e se farà scuola fra gli economisti della UE, potrebbe portare anche a un cambiamento delle politiche economiche della UE, anche se non ci crediamo. Traduciamo per i non iniziati scomponendo questo riassunto in parti distinte:

- In primis comunque bisogna baciare la pantofola ai cultori dell’austeirtà e delle riforme strutturali. Quindi si afferma che il consolidamento fiscale è necessario e dovrebbe essere compiuto in coincidenza con le “Riforme strutturali” e con una stabilità politica, ma, comunque, queste politiche dovrebbero essere fatte nei momenti di espansione. Quindi quello che hanno imposto FMI, Commissione e BCE durante la crisi del debito a Grecia e agli altri paesi fortemente indebitati è stato un clamoroso errore, perché avvenuto in un momento di recessione, e questo viene detto proprio da uno dei membrid della famosa Troika che massacrò, anzi che ancora massacra, Atene;

- Però il FMI conferma che l’applicazione delle politiche di “Consolidamento fiscale” potrebbero non portare a cambiamenti significiativi sul rapporto debito PIL per l’influenza che queste vengono ad avere sulla crescita per cui queste politiche, alla fine, potrebbero avere un effetto trascurabile sul rapporto debito PIL. Si tratta della conferma che tagli secchi alla spesa pubblica e aumenti della pressione fiscale sarebbero inutili per la riduzione del rapporto debito PIL, quindi quello che fece Prodi con l’IRI non è servito, nel medio periodo, per ridurre il rapporto sotto accusa. Tra l’altro anche la cessione delle aziende pubbliche viene ad avere un Perché allora queste politiche vengono perseguite, dal momento in cui non portano benefici, ma sicuramente sono socialmente impattanti? Perché così vogliono gli austeri nord europei?

- La via principale per risolvere il problema del debito/PIL, secondo i ricercatori ripresi dal FMI, sarebbe quello di ristrutturare il debito stesso, come scadenza, interessi e entità di rimborso in accordo con i creditori. Comunque si tratta di un default, non tecnico, ma reale. Da un lato così si contesta il credo del 2011-15, quando il default era visto come l’evento peggiore in assoluto, da evitare a qualsiasi costo, anche impoverendo una popolazione (vedi Grecia). Dall’altro perché deve fare default uno stato con il debito espresso nella propria valuta? Il Giappone non fa default e controlla gli interessi sul proprio debito. Allora meglio fare una correzione del debito esprimendolo nella moneta nazionale, a cne a costo di reintrodurla di nuovo. Almeno i cittadini dello stato non ne soffrirebbero…

- Alla fine si conclude affermando che, comunque, l’inflazione è uno dei maggiori fattori di controllo del debito. Allora perché l’inflazione è vista come il male assoluto dalla BCE; quando l’indebitamento pubblico è al 94% , quello privato è al 56% (ma abbiamo paesi al 200%) e soprattutto il rapporto debito delle famiglie reddito è al 96,79% l’inflazione, soprattutto con i redditi indicizzati, dovrebbe essere vista non come una disgrazia, ma come un toccasana. Dite che il problema è che i redditi non sono indicizzati? Allora facciamoci delle domande sul perché la crescita non sia tale da sostenere i redditi delle famiglie…

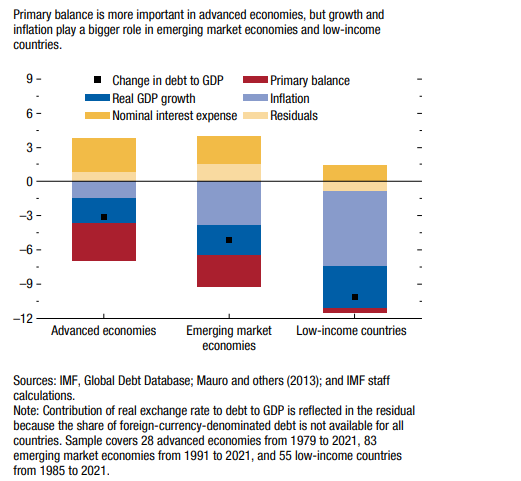

Il FMI azzarda anche a calcolare l’apporto delle singole possibili politiche di bilancio alla riduzione del rapporto debito/PIL a secondo che le economie siano dei paesi avanzati o in via di sviluppo:

Secondo i calcoli del FMI per i paesi avanzati l’avanzo primario sarebbe l’elemento principale, ma vediamo come la crescita e l’inflazione non siano secondari. Tra l’altro l’effetto dell’inflazione è difficile da calcolare anche perché, dal 1992, l’inflazione dell’area Euro non ha superato il 4% se non dal 2022, quindi l’apporto dell’inflazione è stato forzatamente limitato.

Comunque FMI viene a contraddire, nel suo scritto, buona parte delle politiche imposte all’Europa negli ultimi 25 anni. Vedremo un cambiamento anche operativo? Ne dubitiamo.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

La Svizzera al bivio della storia: il referendum che spacca la neutralità e ridisegna la sovranità popolare

You must be logged in to post a comment Login