Finanza

Come saranno i tassi nel 2026? Confronto Eurozona e USA (di Antonio Maria Rinaldi)

Tassi 2026: USA e UE su binari opposti. Ecco perché l’era del denaro gratis non tornerà e chi soffrirà di più.

Il ciclo di restrizione monetaria avviato nel 2022 è stato tra i più rapidi e intensi della storia recente. Il biennio 2024-2025 ha segnato l’uscita dalla fase emergenziale e l’ingresso in una normalizzazione graduale, caratterizzata da un allentamento selettivo e fortemente data-dependent. Alla vigilia del 2026, Eurozona e Stati Uniti presentano livelli dei tassi inferiori ai massimi, ma ancora restrittivi in termini storici, con divergenze strutturali destinate a persistere.

Il quadro di partenza evidenzia due percorsi distinti. Nell’area euro la Banca Centrale Europea ha riportato i tassi verso un’area di stabilità dopo il rientro dell’inflazione headline e il ridimensionamento delle pressioni energetiche. Negli Stati Uniti la Federal Reserve ha avviato una fase di riduzione più prudente, coerente con un’economia strutturalmente più dinamica e con un mercato del lavoro ancora prossimo alla piena occupazione. La divergenza non è meramente congiunturale, ma riflette differenze profonde nei modelli di crescita e nei rispettivi assetti istituzionali.

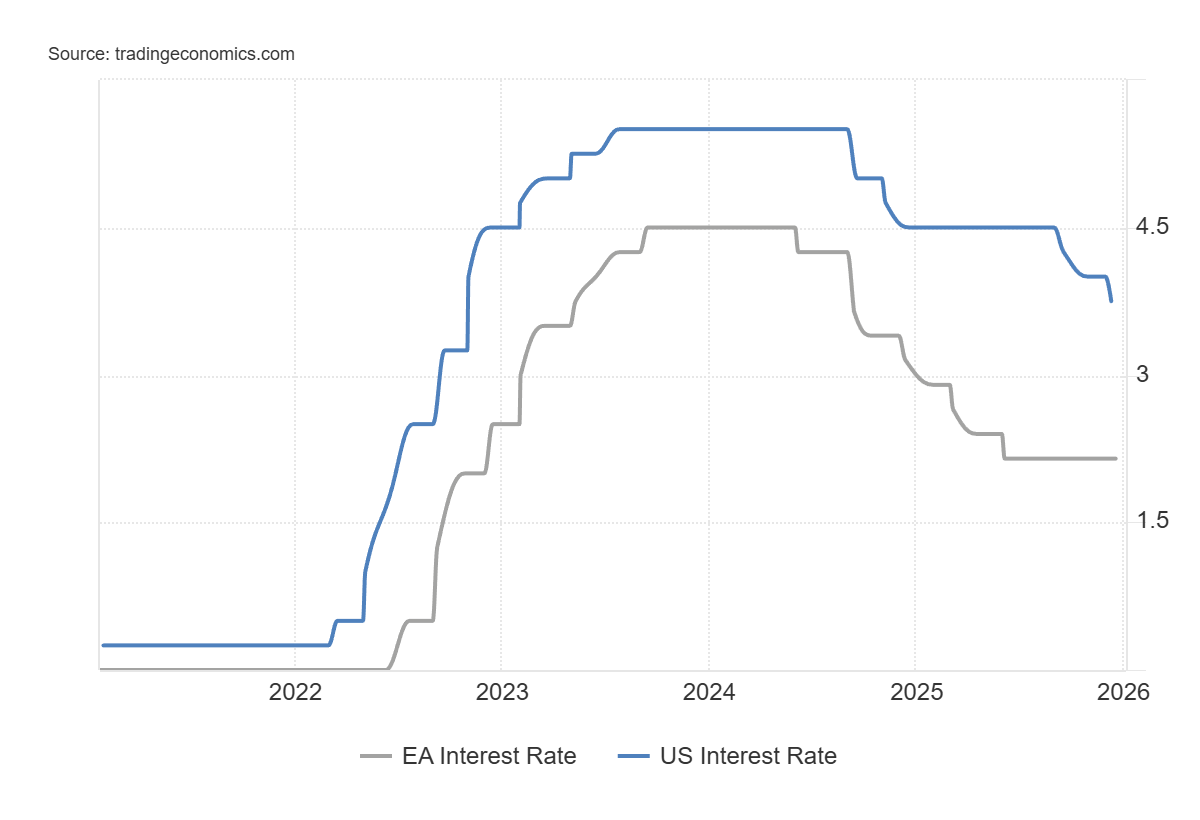

Tassi d’interesse Euro Area (in grigio) e tassi Fed Funds USA (in blu): fonte Tradingeconomics

In Europa l’inflazione si è riportata in prossimità dell’obiettivo del 2%, ma la crescita resta modesta e disomogenea. I consumi mostrano segnali di recupero graduale, mentre gli investimenti continuano a risentire dell’incertezza geopolitica, di condizioni finanziarie ancora restrittive e di una domanda esterna debole. In questo contesto la BCE appare orientata a un’impostazione attendista, con tassi prossimi al livello neutrale e margini di manovra limitati. Il 2026 si configura quindi come un anno di sostanziale stabilità monetaria, con interventi solo in risposta a shock esogeni rilevanti.

Negli Stati Uniti, al contrario, la politica monetaria resta fortemente dipendente dai dati. L’inflazione core, pur in rallentamento, si dimostra più persistente rispetto all’Eurozona, sostenuta dalla dinamica salariale e dalla resilienza della domanda interna. Per il 2026 lo scenario centrale prevede tassi ufficiali ancora significativamente superiori a quelli europei, con un percorso di riduzione graduale e non lineare.

Un elemento cruciale è rappresentato dalla diversa architettura dei mandati. La BCE opera con un mandato primario di stabilità dei prezzi, privo di un obiettivo esplicito su occupazione e crescita. La Federal Reserve, invece, dispone di un mandato duale che include stabilità dei prezzi e massima occupazione. Questa asimmetria conferisce alla Fed una maggiore flessibilità operativa e comunicativa, consentendole di calibrare gli interventi su un set più ampio di variabili macroeconomiche. La BCE si trova così strutturalmente in una posizione di svantaggio, con gradi di libertà più limitati, soprattutto nelle fasi di rallentamento ciclico.

Le implicazioni macrofinanziarie sono rilevanti. In Europa, tassi più stabili favoriscono una graduale riattivazione del credito, in particolare per famiglie e imprese esposte a tassi variabili, ma l’impatto sugli investimenti strutturali dipende in larga misura dalle aspettative di crescita e dalla qualità della politica fiscale. Negli Stati Uniti, livelli dei tassi più elevati più a lungo comprimono i settori interest-sensitive, ma sostengono l’attrattività degli asset denominati in dollari.

Il differenziale dei tassi incide anche sul cambio euro/dollaro e sugli equilibri commerciali attraverso meccanismi complessi e non automatici. Nell’attuale fase il cambio ha mostrato episodi di rafforzamento dell’euro, riconducibili prevalentemente a fattori ciclici, tra cui aspettative di parziale convergenza dei tassi e aggiustamenti tattici dei flussi di portafoglio. Tuttavia, il persistente differenziale dei tassi reali, la maggiore crescita potenziale statunitense e il ruolo strutturale del dollaro come valuta di riserva continuano a rappresentare elementi di sostegno per la valuta americana. Ne deriva un quadro valutario instabile, non riconducibile a un trend strutturale di apprezzamento dell’euro.

In sintesi, il 2026 non segnerà il ritorno all’era dei tassi prossimi allo zero, ma il consolidamento di una nuova normalità monetaria. L’Eurozona graviterà attorno a livelli prossimi al 2%, mentre gli Stati Uniti resteranno su valori più elevati, coerenti con una maggiore crescita potenziale e con un mandato istituzionale più flessibile. Da questa asimmetria discenderanno implicazioni decisive per investimenti, sostenibilità del debito, mercati finanziari e allocazione globale del capitale.

Antonio Maria Rinaldi – Ex membro della Commissione parlamentare ECON

Domande e risposte

Quali sono le previsioni per i mutui e i prestiti in Europa nel 2026? La situazione dovrebbe stabilizzarsi. Con la BCE orientata a mantenere i tassi prossimi al livello neutrale (intorno al 2%), chi ha un mutuo a tasso variabile potrebbe tirare un sospiro di sollievo rispetto ai picchi recenti. Si prevede una graduale riattivazione del credito per famiglie e imprese. Tuttavia, non aspettatevi tassi stracciati: le condizioni rimarranno comunque restrittive rispetto al passato decennio, e molto dipenderà dalla capacità delle banche di trasmettere questa stabilità all’economia reale, in un contesto di crescita ancora debole.

Perché i tassi negli Stati Uniti rimarranno più alti di quelli europei? La ragione è duplice: economica e istituzionale. L’economia americana è strutturalmente più dinamica, con una domanda interna forte e un mercato del lavoro vicino alla piena occupazione che sostiene i salari e, di conseguenza, un’inflazione “core” più persistente. Inoltre, la Federal Reserve ha un mandato che include la massima occupazione, permettendole (e costringendole) a mantenere tassi più elevati per gestire un’economia che corre di più, a differenza di una BCE focalizzata quasi esclusivamente sui prezzi in un’economia stagnante.

L’Euro si rafforzerà sul Dollaro nel 2026? È improbabile assistere a un rafforzamento strutturale e duraturo dell’Euro. Sebbene possano esserci episodi di apprezzamento dovuti a fattori ciclici, i fondamentali giocano a favore del Dollaro. I tassi reali più alti negli USA e la maggiore crescita potenziale americana continuano ad attrarre capitali verso gli asset denominati in dollari. Il “Dollar King” mantiene il suo ruolo di valuta di riserva globale, rendendo difficile per la moneta unica instaurare un trend rialzista di lungo periodo in questo contesto macroeconomico.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

L’Intelligenza Artificiale in fabbrica: creata la nuova super-lega d’acciaio economica che non arrugginisce. Cosa cambia per l’industria reale

La Repubblica Ceca fissa il prezzo dei carburanti: taglio alle accise e un ironico ritorno al dirigismo di Stato

You must be logged in to post a comment Login